����һ������

����������ȯ(Securities Margin Trading)�ֳ�“֤ȯ���ý���”��֤���ף���ָͶ���������������ȯҵ���ʸ��֤ȯ��˾�ṩ����������ʽ�����֤ȯ �����ʽ��ף� �����֤ȯ������ ����ȯ���ף� ����Ϊ������ȯ�̶�Ͷ���ߵ����ʡ���ȯ�ͽ��ڻ�����ȯ�̵����ʡ���ȯ��

���������м��ص����ս�������17���͵ĺ���������������ķ�չ��ȫ����������֤ȯ�г��Ѿ�������պ����ս����ơ�������֤ȯ�г��У������г����ڷ�չ���Ҵ��ڸ����ƶ������⣬��ˣ���Щ�г��ڷ�չ���ڶ����������գ������ű���֤ȯ�г�����Ŷȵ���ߺ������г��ƶȽ�����������ƣ������г����ҿ�ʼ�������ս�����, �簢��͢ (1999)�� ���� (1999)�� ���� (2000)�� ϣ��(2001)����³(2002)�ȡ�

������ѧ�߶����緶Χ�����ս��������(Anchada & Hazem��2005)������20����90���֮ǰ����64%�ij���֤ȯ�г��������գ�������10%�������г��������գ��� 2002 �꣬�������յij����г�ռ 95%���������յ�����֤ȯ�г�������31%��Ŀǰ���ڷ������(����)�ʱ��г�������ȯ������ռ��֤ȯ�������ı��ػ����ܴﵽ 15%����ˮƽ������Ϊ 16%~20%���ձ�Ϊ 15%���ҹ�̨�����Ϊ 20%~40%��

�����ҹ��ʱ��г��Խ�����������ȱ�����ջ��ƣ������������о��ɹ����������г����������գ����۵�Ͷ����ֻ�ܱ���������“�ý�ͶƱ”�볡�����¸�����Ϣ����Ч��ӳ����Ʊ�۸��У���Ʊ�۸�������ӳ���ֹ۵���Ϣ����Ʊ�۸�ᱻ�߹�(Miller��1977)�����ܷ�ӳ��Ʊ��ʵ�����ڼ�ֵ����Ϊ�������գ���ƱͶ����ֻ��ͨ���ǻ�����ϵͳ���ղ�����Ч��ܣ�����Ʊ�г�����ʧ��ʱ����Ʊ�۸����ڳ��ֹ������ǻ�����µ����г������Խϴ��й��ʱ��г�ȱ�����ջ�����һ�ƶ����ȱ����Ȼ�����ڹ�Ʊ�г��ij��ڽ�����չ���й��ʱ��г��������ջ������Ե÷dz���Ҫ�������ҹ��ʱ��г������淢չ׳���֤ȯ�г����ƽ���IJ������ƣ�֤ȯ��˾��չ������ȯҵ���Ե�������Ѿ����죬������������볢�ԣ�2010 �� 3 �� 31�գ�������ȯ��ʽ��ʼ�����н��ף��й� A ���г��Ӵ˸���˵�������ʱ����2010 �� 3 �� 31 �գ�����������ȯ�������Ϊ584.9 ��Ԫ�����������ȯ�����������Ѹ�ͣ�2012 �� 12 ��31 �գ�����������ȯ���� 617.66 ��Ԫ���Ͻ�������������ȯ�����־�������2013 �� 9 �£�������ȯ��Ĺ�Ҳ������� 90 ֻ��չ�����ڵ� 700 ֻ��ռ A �����й�Ʊ�����ı������� 40%��

��������������ȯ����Ŀ���������������ȯ�������ҹ���Ʊ�г���Ӱ��Ҳ���ܹ�ע��������ȯ�����Ƿ��Ӿ� A ���г��������Ƿ����߹�Ʊ�г������ԣ��Ƿ���м۸��ֹ��ܵ�һϵ�����ⶼ�д������о���������ѧ�߶����ҹ�������ȯ������о����ࡣ��÷����ɽ(2012)����˫�ز��ģ���о����ջ��ƶԹ�Ʊ�۸���Ӱ�죬������������������г��������յ� H �ɣ�����º�����(2011)�������ԺͲ����ԽǶȷ���������ȯ�Ի��� A��Ӱ�죬�����ò���һ�������������Ϊʱ�������о��������Բ��㡣�������������IJ�֮ͬ�����ڣ����Ϻ�֤ȯ�������������������ȯ�ս���������Ϊ�о����������� VAR ģ��ϵͳ�ؿ���������ȯ���������ɼ�֮����Ӱ�죬����ҹ�������ȯ������������������������۶Լ������������͡�

���������������ݰ������£��ڶ�����Ϊ������������������Ϊ������ȯ���Թ�Ʊ�г�����Ӱ���ʵ֤���������IJ���Ϊ���ۼ����߽��顣

�����������ع�

�����������ս��Թɼ�Ӱ���о������ױȽϷḻ��������δ�γ�һ�½��ۣ�����������Ҫ�����ֹ۵㡣

������һ�ֹ۵���Ϊ���ս��ײ���Ӿ��Ʊ�г��������Ǵ�������Լ����Ӿ�ɼ۲�����Woolridge &Dickinson(1994)ͨ������ŦԼ֤ȯ������(NYSE)������֤ȯ������(AMEX)�ͳ��⽻���г�(OTC)����֤ȯ�����г���������˾�����ݷ��֣����պɼ�֮���������ع�ϵ��ͳ���ϲ�������������Ϊ��û�е��¹ɼ��µ���Anchada & Hazem(2005)���� 111 ���������չ��ƺͷſ���ͬ�εĹɼ���ʷ���ݣ�ͬʱҲ�ռ���������Ȩ����ʷ���ݣ�����������ݻع���¼��о��������������Ƶ�Ӱ�췢�֣������տ��е�ʱ��Ʊ����IJ����Խ��ͣ��г���������ߣ�ʵ֤����������������տ�������г�������������û��֤�ݱ����������ƻ�Ӱ�������ƫ��ˮƽ���г����̵ĸ��ʡ�Chang et al.(2007)�����¼��о����о���۹����������ƶ��ڼ۸��ֵ�Ӱ�죬������֣��������ƻᵼ�¹�Ʊ���۹��ߣ��� Miller(1977)��Ĺ۵�һ�£���Ϊ�������ƻ���ֹһЩ������Ϣ��ӳ�ڹ�Ʊ�۸��У��������¹�Ʊ���۹��ߡ�Beber &Pagano (2011)��Զ� 2007- 2009 �����Σ���ڼ���������ս�ֹ�����Ƶ����������������ݺ�ƥ�䷽���о���ֹ���ն������ԡ��۸��ֺ�Ʊ�۸������Ӱ�죬������Ϊ����ֹ���ջή�������ԣ���С�̹ɺ�û��������Ȩ�Ĺ�˾Ӱ����Ϊ���ԣ���ֹ���ռ����˼۸��֣��ر��������������У�ͬʱ��ֹ���ղ����ڼ۸��ȶ���

�����ڶ��ֹ۵���Ϊ���ջ�Ӿ�ɼ۵IJ����������ڹ�Ʊ�г����ȶ���Angel(1997)����ŦԼ֤ȯ������ TORQ ���ݿ� 1990�� 11 �� 1 ���� 1991 �� 1 �� 31 �� 44 �ҹ�˾�ĵ��� SuperDot ϵͳ�Ķ�����ͨ�������յ���Ƶ��Ϣ�������о����֣����ն������ۺ����۵�Ӱ��С�ڳ�������������������Իᵼ�����۵��µ���Lamont &Stein (2004)ͨ������ʷ�ϲ�ͬʱ�����ۻ�����������о�Ҳ���֣������߲�Ը��ԶĻ��۵Ĵ��ۣ�����Ҳ������������Ʊ�г��ļ۸��ȶ���

���������ֹ۵���Ϊ���ն��ڹɼ۲�����Ӱ�첻ȷ����Bai et al.(2006)ͨ��������һ����ȫ����Ԥ�ڵ�һ�����ģ�ͣ�ģ�ͱ�������Ϣ���ԳƵ�����£����ջ��ƶ��г�������Ӱ���Dz�ȷ���ġ�

��������Ҳ�в����о�������ȯ���Թɼ�Ӱ������ס��� A���г���չ������ȯ����֮ǰ��ѧ������Ҫ�����ú����г������ݽ����о�����ʿ������(2005a)�������֤ȯ�г������о����������ջ����Ƴ�֮���г������Գ���������ǿ�����ƣ���������֮�䲻���������ϵ����ʿ������(2005b)����̨��֤ȯ�г��ľ��������о����֣�̨���Ʊ���ն��Ʊָ��֮����ڳ����ȶ���Э����ϵ�����ջ��Ʋ���Ӿ��г������������������г��ȶ������F����ʿ���������(2008)����̨��֤ȯ�г���������ȯ�������ݣ��о���������������������ȯ���ս���δ�������г��IJ�����ˮƽ��������Ӱ�졣

���������κ�֣����(2008)���о����� 37 �����Һ͵����Ĺ�Ʊ�г���Ϊ�о������֣����ղ���Ӿ��г������ԣ��������Խ����г����̵ĸ��ʡ�

�����й� A�ɿ�չ������ȯ������Ҳ���������� A ��������ȯ�������ݽ����о����������ס�����º�����(2011)���û���������ȯ������������о�������ȯ���Ի��� A ���������벨���Ե�Ӱ�죬������Ϊ������ȯ���ƺ������г������Դ��ڳ���Э����ϵ�������г������Բ����ڳ���Э����ϵ��ͬʱ�����¼��о�������������ȯ���Ը��ɼ۸��Ӱ�죬�о�������������ȯ���Ը��ɲ�������һ��ƽ�����ã����������������ԡ���ʿ��(2011)�������¼��о����Ի���֤ȯ�г�������ȯ���֤ȯȷ��������¼�����ʵ֤���飬�о�������������ʱ���������������֤ȯ���г��۸�������ȯ���۸��ֵĹ������ޡ�

������÷����ɽ(2012)����˫�ز��ģ�Ͷ� A+H �ɹ�˾�� A �ɺ� H �ɵ��¶����ݽ���ʵ֤������������Ϊ������Σ��ǰ�����ջ�������Ч���Ƽ۸�������Σ���ڼ䣬���ջ��ƻ�Ӿ��г�����������Σ�������ջ��ƶԹɼ�Ӱ�첻������

����������������֪�����ջ��ƶ��ڹɼ۵�Ӱ�������ѧ�ߵĹ۵���죬ѧ���Ƕ������ջ����о���ʵ֤����Ϊ���������о�������������϶࣬���۱Ƚϳ��죬�������о���������������Ƚ��٣�������ȯ����A�ɵ�Ӱ���д�ѧ���Ǽ��������о����Ӳ�ͬ�ӽǡ����ò�ͬʵ֤�����о�������ȯ�����й�A ���г���Ӱ����к�ǿ����ʵ���塣

��������������ȯ���������ҹ��ɼ�Ӱ���ʵ֤������

����1.ָ��ѡ����������Դ

������1�� �������ָ��

�����������Ϻ�֤ȯ������������ȯ�����������Ϊ�������ָ��������A ���г�������չ�ģ���� Smt ����ʾ��������ȯ����ն����仯�ʣ���Lsmt����ʾ��LsmttΪ��t��������ȯ�������仯�ʣ�SmttΪ�Ϻ�֤ȯ��������t�յ�������ȯ��

������2�� ��Ʊָ��

��������������ȯ���ѡ���Ϻ�֤ȯ������������ѡȡ��֤�ۺ�ָ��������Ʊ�۸�䶯ָ�꣬��Shindex��ʾ����֤�ۺ�ָ���ն��������ʣ���Return��ʾ��ReturntΪ��֤�ۺ�ָ����t�յĶ��������ʣ�ShindextΪ��֤�ۺ�ָ����t�յ����̼ۡ�

����������ʹ�õ���֤�ۺ�ָ�����������Թ�̩�����ݿ�(CSMAR)��������ȯ����ձ仯�ʸ����Ͻ�����վ���������������ɣ������ڼ��� 2010 �� 3 �� 31 ���� 2012 �� 12 �� 31 �գ��ܹ� 672 �������ա�

����2.ʵ֤��������

���������������� ADF ��λ�����鷨��������ʱ�����е�ƽ���ԣ��������������Ϊ��ƽ���Ҿ�����ͬ�ĵ������������б�Ҫ�Ա�������Э�����飬ȷ����֤�ۺ�ָ����������ȯ�������֮���Ƿ���ڳ��ھ����ϵ����Э����ϵ������ͬʱ����Engle- Granger �� Johansen ����Э�����鷽�����м��顣Ϊ��һ��ȷ��������������ϵ��ʹ�ø����������ϵ����(GrangerCausality Test)����������֤����ȷ����������ڳ���Э����ϵ�Ļ����ϣ���һ�����������������ģ��(VEC)���б������ڹ�ϵ����������ʵ֤����ͨ�� STATA12.0 ʵ�֡�

����3.ʵ֤��������

������1�� �������

���������ûع鷽���о�ʱ������֮���ϵ֮ǰ����Ҫȷ��ԭ�����Ƿ�ƽ�ȣ����ԭ����Ϊ��ƽ�ȣ��ܿ��ܵõ��Ľ��û���κξ������壬����ν��α�ع�(Spurious Regression)��

������ˣ��б�Ҫ���ȼ�����֤�ۺ�ָ������(Shindex)��������ȯ�������(Smt)��ƽ���ԡ�

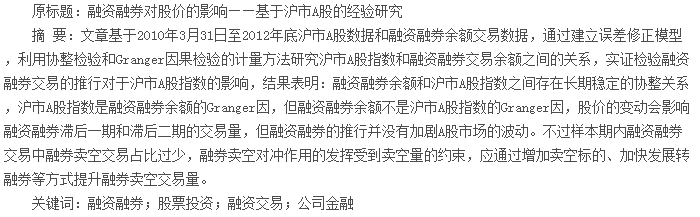

��������ʱ������ƽ���Եķ�����Ҫ�ǵ�λ��(Unit Root)���鷽����������ԭ�����Ƿ���ڵ�λ������ԭ���д��ڵ�λ���������з�ƽ�ȣ�����ԭ����Ϊƽ�ȡ�Shindex ��Smt��ԭ���к�һ�ײ�����еĵ�λ������������1��

����

�����ӱ�1 ��λ������Ľ���е�֪�����о��� 672 ���������ڼ䣬��Ȼ�� 5%�� 10%����ˮƽ�£�������ȯ���(Smt)��ԭ���оܾ�ԭ���裬���ڸ��ߵ�1%������ˮƽ�£�Smt �� Shindexԭ����ADF ����ľ���ֵ��С���ٽ�ֵ������ γ ֵ��������������0�������ܾܾ�ԭ���裬Smt �� Shindex ԭ���ж����ڵ�λ�����������ж���ƽ�ȡ���������һ�ײ�ֵ� ADF ֵ������������ 1%����ˮƽ�µ��ٽ�ֵ������ γ ������������ 0�����ܾ�H0��γ=0��ԭ���裬����˵��Smt��Shindex��һ�ײ�����ж�Ϊƽ�ȵ�I(0)���̣���ˣ�ʱ������Smt��Shindex��Ϊ������I(1)���̡�

������2�� ������

����������������������ϴ��ڵ�λ����ʱ��������ж��ԣ�������ǵ��������ƽ�ȣ��������Щ����֮�����Э����ϵ��

��������Э������ķ���ͨ��������(Enders��2012)���������µ��о�ѡ�� Engle- Grange �� Johansen ������Э�����鷽������֤����Ƿ�һ�¡�

����ǰ�ĵĵ�λ��������������Smt��Shindex����ʱ�����ж�Ϊ������I(1)���̣������б�Ҫ����������������Э�����顣

�������� Engle- granger ������ Engle- granger ���鷨���м��顣ȷ������ʱ�����е���������Ϊ 1 ��ֱ����Shindex �� Smt ���лع飬Ȼ��Իع鷽�̵õ��IJв����н���ADF ���飬��������� 2 ��ʾ��

����

�����ɱ� 2 �����֪����Ȼ�� 1%������ˮƽ�²�����������5%������ˮƽ���ܾܾ�ԭ���裬���� 5%������ˮƽ������������Э����ϵ�������ҹ� A ���г���֤�ۺ�ָ����������ȯ���֮����ڳ����ȶ��Ĺ�ϵ��

����������Johansen���鷽�����м��顣

�����÷�������ǰ��Ҫȷ��VAR ģ�͵������ͺȡ����¸��� STATA12.0 �����е���Ϣ��������鷢��HQIC��SBICѡ�������ͺ�Ϊ2��AIC ѡ�������ͺ�Ϊ 4������ѡ�� 2 Ϊ VAR ģ�͵������ͺȡ�

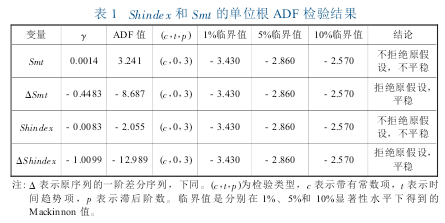

����ͨ��STATA12.0 �� Smt �� Shindex ������������ JohansenЭ������õ��Ľ�����3��

�����ӱ�3 �ļ��������Կ������� 1%����ˮƽ�� JohansenЭ������ܾ��˲�����Э����ϵ��ԭ���裬�����Smt��Shindex��������֮����ڳ��ڵľ����ϵ�����⣬����Э��ϵ���ķ���Ϊ�������������֮�����һ������䶯��ϵ����Ҫԭ�������ҹ��ֽ�������ս���ռ�ݾ���������λ����������������ս������ռ������ȯ���ı�������90%���ϣ�

�������ɼ�����ʱ���г��������ֹ�������Ͷ���߿��ú��У�Ϊ��ø�������棬��������Ͷ���������������Ŀ��ǹ�Ʊ����������������Źɼ۵�����������ӣ������������ռ��������λ��������ȯ���Ҳ���Źɼ۵����������ӡ������������鲻��һֱ������ȥ�����Źɼ۵ij������ǣ������Ͷ������ʶ���г��ѻ��۹��ߵķ��գ���ʼ������Ʊ����������ȯ���������������ҹ��ֽ�Ͷ�������������ߺ����յı����Ե���Լ�����ձ����������ӵĹ�Ʊ��Ӧ�����ޣ��������������������ӣ������г��ͷų�ǿ�ҵĹɼۼ����źţ�Ͷ�����������е��ֻ�ͷ�磬ͬʱ��ǰ��������������ڸ�λ������ǰ��յĹ�Ʊ�����Գ��������������ʽ��г��Ĺ�Ʊ�������������ӣ��Ӷ�����Ч���ƹ�Ʊ�۸���ĭ�Ĺ������͡�������Ʊָ���µ�ʱ���г���������Ũ��������ս�����������٣���ȯ���ս������ӣ��������յ�������ҪԶԶ������յļ�������������ȯ�����ܶ����Źɼ۵��µ����٣����������µ�����Ҳ����һֱ����������Ʊ�۸��µ�һ������ʱ���о����Ͷ������ΪͶ�ʼ�ֵ�ԣ���ѡ���ڵ�λ��ǰ�������룬�����˹�Ʊ����ͬʱ��������������������г��ͷų�һ�ּ����źţ���������Ͷ�����������ļ۸����Ʊ����������Ч���ƹ�Ʊ�۸�����µ�����ˣ�������ȯ����������Ʊָ������������䶯��ϵ��Ҫ����Ϊ�ҹ�������պ���ȯ���յ�“����”���鵼�£�����������ž����������ã���ȯ���ս��������ޣ���Ҫ��һ���źŰ�ʾ���á�

���������о�ͨ�����ֲ�ͬ�ļ��鷽�����ó��� 5%������ˮƽ��Smt��Shindex�����������ڳ����ȶ���Э����ϵ��

������3�� �������������

�������ĵ�Engle- grange��JohansenЭ����������������5%������ˮƽ�£�Smt��Shindex����ʱ������֮�����һ��Э������������������֮�����һ�ֳ��ڵľ����ϵ�����潫��һ������������֮��������ϵ�����÷���Ϊ���㷺���õ���ΪSmt��Shindex����ʱ������Ϊ��ƽ�ȣ������ȶ��������Ƚ��в���ٽ��� Granger������顣

��������Granger�����������ͺ������ѡ��dz����У���ͬ���ͺ�����ᵼ�²�ͬ�ļ������������ڽ��м���ǰ��Ҫȷ���ú��ʵ��ͺ������

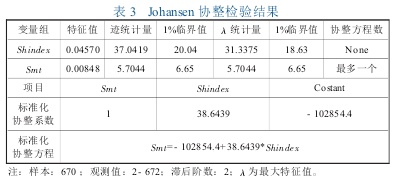

����ͬ������STATAL12.0 �в��� AIC �� BIC ����Ϣ�����ѡ�����ȷ�������ͺ����Ϊ 2������ VAR ��һ�β�ֺ� Granger�������Ľ������4��

�����ӱ�4 ������ļ��������Կ�������ԭ����Ϊ ��Smt ���ǡ�Shindex��Granger ��ʱ��P ֵΪ 0.591����ʹ�� 5%������ˮƽ��Ҳ���ܾܾ�ԭ���裬��ˣ���Smt���ǡ�Shindex��Granger ��ԭ����Ϊ ��Shindex ���� ��Smt �� Granger ��ʱ��Pֵ�ӽ���0����ʹ�� 1%������ˮƽ��Ҳ�ܸ߶Ⱦܾ�ԭ���裬����ʾ��Shindex�ǡ�Smt�� Granger �����ͺ� 2 ��ʱ��5%������ˮƽ�£�������ȯ�������ָ֤����Granger ����ָ֤����������ȯ����� Granger ��ʹȡ�ͺ� 4 �ڵó��Ľ���Ҳ�����ͬ����ָ֤����������ȯ����� Granger������ζ������صĽ���Լ�������� �����籣֤�������ί�м۸�ȣ������г�ָ�����ǣ�Ͷ�������øܸ˽�һ���Ŵ��г���������������ȯ�������ӣ��ɼ����ɼ�ָ���IJ������������ȯ�Ľ���ı仯����ֱ��Ӱ�졣����������Ҫ���������ڶ�������ս���Ӱ�죬����ȯ���ս�������Ӱ�����ޣ������ʿ��(2011)�о��Ľ���һ�¡����ǣ�������ȯ�������ָ֤���� Granger ����������ȯ���ײ�����Ӵ��Ʊ�г��IJ�������Ҫ��Ϊ������ȯ����ռ��Ʊ�г��ܽ���ı��ز�����ȯ����ռ�ı������ͣ������ҹ�����������ȯ���ĸ����ƶ�Լ����������ȯ�����г��ij�����ޡ�

������4�� �������ģ��(ECM)

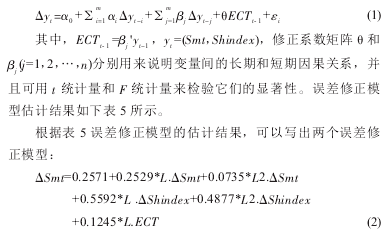

����������������֪��������ȯ������֤�ۺ�ָ��֮����ڳ��ھ����ϵ������ Granger(1987)�����ƽ�ȱ��������Э����ϵ������Խ����������ģ��(ECM)�Ա�������ڶ�̬�������̽����о���������ʽ��

��

�����ӻع����������ԡ�Smt��Ϊ��������������ģ���У���Shindexһ���ͺ�ϵ���Ͷ����ͺ�ϵ���� 5%����ˮƽ�¶��dz�������ϵ��Ϊ����������֤�ۺ�ָ�����ڱ䶯��������ȯ��������ͺ�һ�ں��ͺ���ڴ�������Ӱ�죬����ָ�������½�ʱ���������������ȯ�������Ӧ�����ӻ���١����������ϵ���߶�������ϵ��Ϊ��������ϵͳ�ԷǾ���ƫ������������һ��һ��ƫ�룬��Ҫ�����й� A ��Ŀǰ���ռ����Ҫ�����������������٣����նԳ��������ޡ�

�����ġ����ۼ����߽���

����1.��ؽ���

�������������Ϻ�֤ȯ�������ۺ�ָ����������ȯ���2010- 2012 ��������ݽ���ʵ֤�������飬�ó����½��ۣ�

������һ��������ȯ���ͻ��� A ��ָ��֮����ڳ����ȶ��Ĺ�ϵ��������ȯ����������Ź�Ʊָ�����ǵ����仯��������һ�ֳ��ڵľ����ϵ������ A ��ָ������ʱ������ȯ������Ӧ���ӡ������ҹ�������ȯ������������ս���ռ�ݾ���������λ����ȯ���յĶԳ����ü������ޣ���Ҫ����һ���г��ź�ָʾ���ã���Ͷ���ߵ�������Ԥ�ڲ���Ӱ�졣

�����������֤�ۺ�ָ����������ȯ�������ĸ�������������ȯ����������֤�ۺ�ָ���ĸ���������֤�ۺ�ָ���IJ���������������ȯ���ı䶯����������ȯ���ı仯������Ӿ���֤�ۺ�ָ��������

����2.���߽���

������1�� ��һ������ת��ȯ�������ã�������ȯ���ױ������ҹ� A ���г��� 2013 �� 2 �� 28 �տ�ʼ�Ե�ת��ȯҵ�������������ޣ���Ĺɷ�Χ��խ��Ϊ�г��ṩ������֤ȯ�����������������г�������ˣ�Ϊ�˽�һ����߹�Ʊ�г�����Ч�ԣ��������յĻ������ã�Ӧ��һ���ſ�ת��ȯ���ף������г����ս���������

������2�� ����������ȯ��Ĺ���������ȻĿǰ A ��������ȯ��Ĺ�Ʊ�����Ѵ� 500 ֻ������ռ A ����֤ȯ�����ı������ͣ��뷢���ʱ��г�������кܴ��ࡣ��ˣ��ں��ʵ�ʱ�����Խ�һ������������ȯ���֤ȯ������������շ�Χ�����������ȯ�����г��۸��ֹ��ܡ�

������3�� ����������ȯ�����úͽ����ż�������г�����ȡ��ͷ����ʱ��г���ȣ��ҹ��ֽ�������ȯ�����ù��ߣ�������Ͷ���߲���������ȯ���Ļ����ԡ�ͬʱ������Ͷ�������ý������ż�Ҫ����ߣ��Ѻܶ�����Ը���뽻��Ͷ���߾�֮���⡣��ˣ������һ������������ȯ�����úͽ����ż����ø����Ͷ���߲���������ȯ���ף�����г���Ծ�ȡ�

������4�� �����ƶȽ��裬�������Υ�潻�ף����Ʒ��ա�����ѧϰ�����Ƚ����飬�����ƽ����ƶ���ƣ���Դͷ�ž�ϵͳ�Է��յķ�������ǿ�Թ�˾��Ϣ��¶�ļ�ܣ���Υ�潻�Ͳ����г���Ϊ�����ʹ������õط������ջ��Ƶ�����ЧӦ����֤֤ȯ�г�������չ��