摘要:本文以各国对美证券投资的持资规模与资产结构为切入点,研究了美国长期股票投资行为的变化趋势,揭示亚太保守型投资策略与欧美风险偏好型投资行为分庭抗礼的客观事实,通过鲁棒线性回归模型,回测各国对美证券投资组合的影响内因。研究发现:美国牛市对我国投资美债存在抑制作用,各国央行美债投资策略与美元指数存在相互牵制的机制。

关键词:证券投资;外汇储备;国际比较;投资组合;

作者简介:黄子玲(1993—),女,汉族,广东省茂名市人,博士,研究方向:金融科技;;林立超(1993—),男,汉族,浙江省宁波市人,博士,研究方向:金融市场。;

一、引言

贸易顺差与外商直接投资净额是我国外汇储备最主要的来源之一,多年来被大量用于购买美元资产。到2020年第四季度,我国美债持有率独占15%,约10615亿美元。早期学者提出,我国对美证券投资形式单一,恐难把握美国整体市场经济走势(王应贵,2009)。自布雷顿森林体系瓦解之后,各国不再仅以美元作为本国唯一的外汇储备货币。独揽全球半个世纪之久的国际流通货币正逐步走向衰落,尤其在经历了中美贸易冲突、美政府在COVID-19大流行期中的消极行为等,致使美联储一度降息至零利率。美元作为世界货币的稳定性价值早已不复当年,但即便如此,至今仍不能忽视它在世界经济中的地位。

外汇储备是重要的避险资产,兼具调节国际收支、干预外汇市场、提高融通能力、抵御金融风险四大基本职能。经统计,全球股票投资组合中约有25%的净值波动源于外汇市场,国际债券投资组合中外汇带来的净值风险更是高达75%。言下之意,汇率波动是海外资产最大的威胁因素。对此,徐长春(2016)研究发现,我国对美证券投资主要集中在国债领域,尤其长期名义国债,并呼吁我国外汇储备应遵循多样化形式。事实上,国内外学者对美证券投资领域的研究内容相对较少,且主要集中在2015年以前。为填补这一空白,本文整理了2002—2019年中国对美证券投资状况,并与日本等9个对美国高资本输出国进行横向比对,剖析我国与其他经济体的投资共性与差异,讨论了美国国内宏观、微观因素对全球资本引导作用,以充分辨识未来国际金融市场上资金流向的引导路径。

二、持资规模与资产结构比较

(一)持资规模

日本是美国证券投资大国,从2003年开始(2009—2011年除外),投资规模始终位列全球首位。我国对外投资起步晚,但发展快,入世以来,于2004年赶超加拿大,次年赶上卢森堡,2006年赶超英国,并在后次贷危机时期(CAGR=16%)继续扩大持股规模(日同期CAGR仅6%,英、加及几大离岸金融中心出现资金回撤)。由此可见,我国在全球对外投资出现趋势性回撤的关键时期,以维稳国际经济发展形势为己任,一肩扛起经济下行压力,充分体现了大国的担当。从海外投资结构来看,第一,加拿大与开曼群岛持股分占各自海外资产总额的六七成。基于两地对美宏观、微观经济政策调控的高度敏感性,其对美国经济依赖程度可见一斑。第二,以日、韩为代表的第二梯队占四成。前者基数大,增速平缓,后者基数小,但增势迅猛。第三,我国与英国、卢森堡、瑞士、新加坡等同属第三梯队。这种将三成海外资产归置于美国境内的投资方式,既不疏远,也非依附,十分契合大国之间的利益交互关系。

(二)资产结构

首先,对美股票投资的连续性增持是国际市场又一基本态势。次贷危机过后,全球投资者对美股的抢筹现象异常火爆。2009年,外国投资者美股资金与证券投资总额之比为23.4%,两年后达30%,2013年冲破35%关口,2018年首破40%大关。从持股主体来看,作为英属世界第四大离岸金融中心的开曼群岛,2012年以来一直是最大的美股持有方,加拿大和英国次之。卢森堡、瑞士和爱尔兰等几个欧洲离岸金融中心亦有不俗表现。相比之下,亚洲更偏好持有国债。比如,日本以持有美国11.1%的国债而冠居全球,但其持股比例不足三成(约26.1%)。受2010年牛市刺激,其美股持有率从14.3%(2009)以1.18%增速持续上升。新加坡和韩国近年对美股票投资比例亦占全境对外总投资的三成到五成,尤以韩国转型策略最为彻底,美股持有率从0.6%(2003)飙升至41.9%(2019)。我国虽为第二大对美证券投资国,股票投资比率的浮动区间十分有限,2019年(12.3%)甚至略低于2012年(13.9%)。

其次,亚、欧主要金融市场美债持有规模互换。金融危机以前(2002—2008年),外资美债持有率仅为26.2%;到2009年,市场避险情绪跳跃式攀升,并于2012年达到峰值(40%)。据美联储2019年Z1报告,美国商业贷款(企业)先于家庭贷款(个人)在2011年恢复正值,而后者次年的信用消费堪堪覆盖个人按揭贷款赤字。换言之,直到2012年美国才真正走出阴霾。而后美国经济大面积复苏,避险情绪逐渐消退,外资美债依赖性逐步降低,到2018年全球美债份额削减至32%。从持债规模来看,日本是当时(2003)最大美债持有国,我国次之。为调整投资结构,日本于2004年着手抑制美债增长,7年后我国也加入到减持队伍中(CAGR=-1.31%)。反观欧洲,受欧债危机刺激,各国美债需求量激增。2011—2018年,爱尔兰、英国、瑞士和卢森堡美债增持量分别高达2457亿、1382亿、1159亿和930亿美元。自此中、日等亚洲市场释放的美债被欧洲市场充分吸收。即便如此,中日两国持有美债比率占总市场份额的36%,资产结构优化空间仍然存在。

最后,亚太地区国家偏好政府信用债,欧美倾向于企业信用债。2008年,公司债券比例缩减一成,政府机构债券遭受重创,4年内骤减四成,资产结构比例从15.9%收缩至7.7%。危机过后机构债继续缩减,后稳定在5.3%左右,资产规模较此前缩水近半。按区域类型划分,欧洲是美公司债最大对手方,亚太市场并不喜好这类资产但亦有例外,如日本2012年以来陆续增持(CAGR=4%)公司债,韩国(22.7%)增幅甚是抢眼,我国几乎无变动。

三、研究设计

(一)样本与方法

为研究各国对美证券投资的影响因素,选用美国财政部《持有美国证券的外国投资组合报告》(Foreign Portfolio Holding of U.S.Securities,2019)中排名靠前的日本(No.1)、中国(No.3)、英国(No.4)、加拿大(No.6)、瑞士(No.8)以及新加坡和韩国(旨在研究主权国家及亚太地区投资影响因素,排名第2、第5、第7的开曼群岛、卢森堡和爱尔兰为离岸金融中心,持资主体复杂暂不予讨论)的持资规模为被解释变量,以美国消费者物价指数(CPI)、联邦基准利率(FED)、生产价格指数(PPI)、实际国民生产总值(RGDP)、标准普尔500指数(S&P)、美元指数(USIX)和十年期国债(TSI)为解释变量。样本区间为2002—2019年,来源于美国财政部。S&P取英为财经年度加权值,其他解释变量均源自美联储经济数据库(FRED,https://fred.stlouisfed.org/)。

鉴于普通最小二乘法对异常值较为敏感,本文旨在探究美国国内经济指标对各国证券投资的影响趋势,遂用稳健性更优的鲁棒最小平方法M-估计法降低异常值对模型的影响性,仅考虑线性模型,对n个观察值第i个观测值有yi=α+β1xi1+β2xi2+…+βkxik+εi=xi'+εi。定义b为β估计值可拟合模型 ,残值可表示为

,残值可表示为 。M-估计法是将目标函数最小化方式求解估计系数b,即

。M-估计法是将目标函数最小化方式求解估计系数b,即 ,p函数是每一个残值对目标函数的贡献。

,p函数是每一个残值对目标函数的贡献。

(二)结果讨论

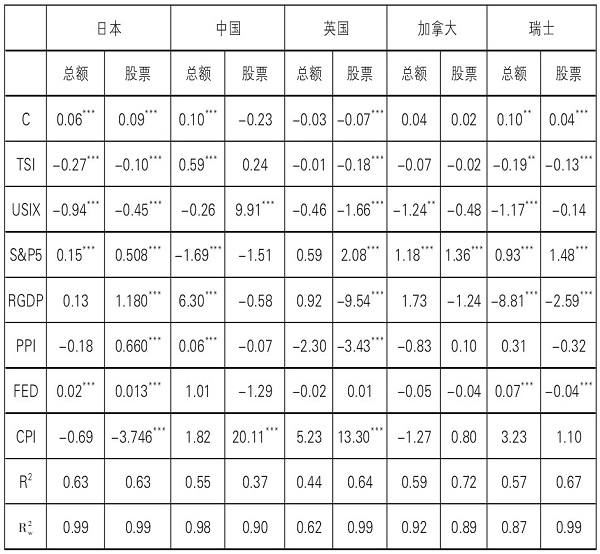

本文主要就全球对美证券投资总额和股票投资额的影响因素进行实证分析(表1)。计量模型的拟合优度(R2)大抵处于0.4—0.7区间,表明检测样本可以被该模型囊括,计量结果具有一定代表性。其测度结果主要存在以下几个特征:

第一,我国是全球第二大美国国债持有者。RGDP和TSI对调动我国对美证券投资的积极性具有较强的刺激作用。而我国美股投资规模的变化情况与S&P波动之间并不显着,表明基于跨境资金监管的严苛规定,我国并未参与到美国长达10年的牛市中。

第二,本位货币对世界经济最大价值贡献在于币值维稳。若美元指数上涨,以美元计价的大宗商品价格将会下跌,由此引发资源类和出口类公司利润减少,最终招致道指非系统性调整;反之则美国经济状况不被看好,大量被各国持有的美债现值存在缩水预期。从表1来看,美元指数波动方向与长期证券投资存在反向表现,如日、加、瑞投资总额与美元指数的影响系数分别为-0.939、-1.236、-1.172。英国作为老牌金融强国,对美股票投资规模占比总额超五成。也就是说,该国通过调整股票投资规模来削减指数波动溢出效应的方式,在本质上与各国所实行的宏观调控策略并无二致。各国央行之所以选择在美元指数上涨或下跌的过程中践行反向投资策略,正是为了应对美元指数市场波动而采取具有较强针对性的投资策略。反过来讲,我国在海外股票投资行为中所表现出来的反国际化趋势,一则基于海外股票投资规模整体较小的客观事实,二则反映过去相关部门在团队建设过程中尚未配足拥有长期从事海外证券投资经验的专项人才。

第三,与日本、新加坡相比,韩国的投资方式与美各类经济指标的挂钩程度最为紧密。韩国长期处于美军事胁迫与管辖之下,美宏观经济指标变动对该国证券投资甚至股票投资的影响程度较前二者更甚。美元指数对韩、对美证券及股票投资总额的影响系数依次为-2.2480和1.1030。即美元指数每上升1个基点,韩国相应增加1.103个基点的股票配额,整体投资规模反而收缩2.248,减持的投资组合多为美国国债。S&P500的系数表现同样揭示了这一特征。由此可见,韩正积极尝试通过改变投资组合以应对国际经济形势之巨变,而非参照国际惯例被动地增(减)持原定投资组合。

表1 回归结果

注:篇幅限制,仅展示5个国家,***p<0.01,**p<0.05,*p<0.1

四、未来前景与展望

我国外汇储备主要投资于美、欧、日长期政府与机构债券,这类债券是基于国家信用为担保的高评级国债。值得庆幸的是,2008年金融危机、2010年欧债危机均未祸及我国外储。然而,国债投资并非总是旱涝保收。比如美国10年期国债收益持续走低,从4.629%(2008年)一度暴跌至1.842%(2016年)。又如2015年6月至2016年2月期间,人民币贬值引起国内企业海外投资项目剧增,主动清债意愿剧增、A股崩盘后外资相继撤离等,最终导致官方外汇储备在8个月内持续减少15%,合4915亿美元。由此可见,通过金融抑制或经济结构调整转换的成本冲销策略,恐难持续助力我国在全球经济、金融体系和政府财政状况常态化背景下,完成风险评估与收益最大化的合理适配。为适应国际主流海外投资新常态,我国应及时调整硬盯流动性与安全性的投资策略,将获取合理投资回报作为价值投资的基本诉求,从根本上改善风险与收益不匹配的传统投资模式,逐步推动、构建我国在外汇储备数量变化方面的动态平衡。

另外,黄金储量是有效对冲工具。2019年,美三季度黄金储量达8113.5吨,占比23.6%。我国仅持有1948.3吨(5.6%),虽与2000年(1.2%)相比有了质变,与前者差距依然存在。据IMF统计,美黄金储量与国际储备之比为76.9%,德国、葡萄牙、荷兰、塔吉克斯坦、意大利、希腊、塞浦路斯、法国、哈萨克斯坦的比值均超60%,相比之下,我国黄金储量与国际储备之间的比值不足3%。其中有部分原因归于我国较高的外汇储备总量。无论如何,外汇储备所产生的风险头寸也着实是需要慎重考虑的一大痛点。黄金的稀缺资源属性以及突发性国际公共安全事件频发,令金价上涨趋势长期存在。无论如何,黄金都将是各国必争的特殊性资源。

我国主动调整现行外汇储备管理体制,增加商业银行涉外业务、回收过剩外汇资产。将高额外汇储备押注于国债项目等策略,固然可以降低市场的流动性风险,却也会错失超额回报。技术与经验瓶颈是资产结构改革需直面的现实问题。在金融科技背景下,联盟区块链技术的透明化趋势以及机器学习的最优投资组合方式,或将直接从行业内部直击这一长期痛点。必要的时候,人民银行亦可以考虑外放部分资产配置权给资质较好的商业银行。须知,唯有形成良性竞争机制才能有效唤醒、激发外汇资金管理机构及其从业人员对国际金融市场的敬慎之心。外汇储备的破局思路应在竞争,而非设立繁复的统辖机构。放权于更多商业银行便是为了助力自主培养能抗衡欧美大国的高级金融科技人才,这是一个细水长流的积累过程。

参考文献

[1] 李云林.中国、日本、英国持有美国证券的对比分析[J].中国经贸导刊2009,(01):25-26.

[2] 王应贵.日元升值预期下日本国际投资策略与特点[J].现代日本经济,2011,(06):15-24.

[3] 王应贵,闫海峰.改革开放以来我国对美证券投资策略评析[J].经济学动态,2009,(05):71-74.

[4] 徐长春.中国对美国证券投资现状及外汇储备投资策略的调整[J].全球化,2016,57(04):61-78+134.

[5] Foreign Portfolio Holdings of U. S[EB/OL]. Securities,2002-2018.

[6] Neely C J.Chinese Foreign Exchange Reserves and the U.S.Economy[J].Economic Synopses,2016.

[7] Federal Reserve.Accounts of the United States[EB/OL].Z.1Financial,2016.