近年来,我国债券市场违约逐渐增多,违约债券种类涵盖了企业债、中期票据、短期融资券和定向工具。在经济下行压力不断加大、供给侧结构性改革持续推进的背景下,去产能、去杠杆、去库存的速度不断加快,刚性兑付也被打破,未来可能会有更多的信用违约事件发生。如何迅速地规避债券违约风险、取得更大收益成为投资者们关注的焦点之一。本文结合国内债券投资实务,借鉴国际上较为成熟的量化分析方法,探讨信用债1投资避险、金融债2投资优选、信用债投资组合优化的简便分析方法,希望能为投资者分析决策提供一定参考。

债券量化投资分析方法

(一)信用债投资避险

1. 模型选择

一般来说,如果信用债发债主体未来陷入财务困境的可能性增大,那么债券违约概率就会显着增加。在股票市场上,关于企业未来会陷入财务困境的预测模型已经有了比较成熟的应用,本文在此选择 Campbell 相关模型进行分析。

根据 Campbell(2008) 的研究,那些杠杆率较高、净利润较低、市值较小、股票投资收益较低、股票波动率较大、现金与等价物余额较少、市净率较低、股价较低的公司更容易在未来陷入财务困境。

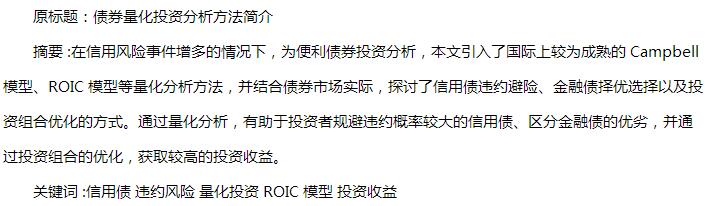

Campbell(2008) 违约概率的八因子模型如下 :

因子一 :NIMTAAVG,过去四个季度的净利润 /总资产加权均值(季频数据)

因子二 :TLMTA,负债 / 总资产(季频数据)

因子三 :CASHMTA,期末现金与等价物余额(季频数据)

因子四 :EXRETAVG,过去一个季度(3 个月)加权投资收益(月频数据,本文利用中债净价计算投资收益)

因子五 :SIGMA,过去一个季度(3 个月)净价波动率(日频数据,本文利用中债净价计算波动率)

因子六 :RSIZE,发债主体的资产规模(季频数据)

因子七 :MB,市净率(不适用于债券)

因子八 :PRICE,股价限制(不适用于债券)

鉴于 MB、PRICE 两个因子并不适用债券,本文选择 Campbell 模型中的前六个适合债券市场分析的因子,并通过适当改进来分析信用债发债主体的违约概率。

2. 数据选取

本文对信用债违约风险的研究时段为截至2016 年 6 月末。由于 3 只债券(11 蒙奈伦债、13东特钢 MTN2、13 山水 MTN1)发债企业没有披露 2015 年年报,为了避免前视偏误 (Look-AheadBias),对于这些发债企业的财务数据,本文选取2015 年 6 月 30 日(含)之前四个季度的财务报表数据。对于中债净价数据,本文使用 2015 年 8 月31 日 ( 含 ) 之前 3 个月(1 个完整季度)每个月最后一个交易日的中债估值数据,并去掉 2015 年6 月 30 日以后起息的债券、同一家发行人发行的不同债券、中债估值数据缺失的债券。截至 2015年 8 月 31 日,债券市场上共有 437 只债券(包括6 只短期融资券、121 只企业债、310 只中票),本文尝试利用 Campbell 模型来筛选出在 2016 年违约的信用债发行人。

3. 检验结果

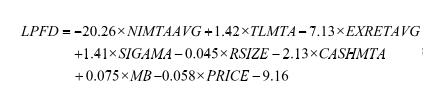

通 过 对 因 子 进 行 简 单 排 序 后, 本 文 发现SIGMA 和 RSIZE 因 子 对 债 券 违 约 没 有 显 着 解 释作 用, 其 余 的 四 个 因 子 NIMTAAVG、TLMTA、EXRETAVG、CASHMTA 具有明显解释能力。本文对这四个因子进行逻辑回归,四个因子的 p-value分 别 为 :0.599、0.276、0.001 和 0.115. 其 中EXRETAVG 和 CASHMTA 两个因子对债券违约的解释能力最为显着。

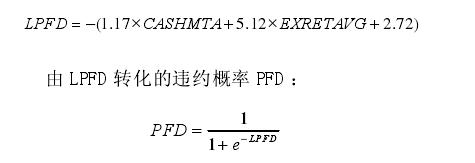

本文利用 EXRETAVG 和 CASHMTA 两个因子构建的基于逻辑回归的 LPFD 模型,在该模型中两个因子的 p-value 均小于 0.10.

将 437 只债券按照违约模型以及 2015 年 8月 31 日之前的定期报告、中债净价数据计算出的PFD 值进行排序后,发现 2016 年上半年发生违约的 9 家债券发行人3中有 7 家位于违约概率排名的前 15%(排名越靠前,违约概率越大)。

上述方法可作为信用债投资筛选的一种方法,投资者可在日常投资分析中借助上述模型计算出债券违约概率排名,排名居前 15% 的发债主体可列入禁投黑名单在投资中加以规避,只考虑投资排名在后 80% 左右、未来违约概率相对较小的信用债。

(二)金融债券投资优选方法

由于商业银行负债率、杠杆率相对较高,信用债的筛选模型并不适用于商业银行债券投资分析。本文采用 Chen(2013) 的 ROIC 模型对金融债进行分析。

Chen(2013) 的 ROIC 模型是将一家商业银行的 投 资 资 本(Invested Capital) 分 解 为 股 权 资本和债务资本,通过计算投资资本回报率 ROIC(Return on Invested Capital)与加权平均资本成本WACC(Weighted Average Cost of Capital) 的差值,分析商业银行创造价值的能力。如果 ROIC-WACC为正值,说明银行创造价值的能力较高 ;如果ROIC-WACC 为负值,说明银行创造价值的能力较低。对应在金融债券风险分析方面,如果银行创造价值的能力较高,其金融债券违约的可能性一般较小,反之较大。

根据 Chen(2013) 的 ROIC 模型 :

股 权 资 本 (Adjusted Equity)= 所 有 者 权 益 +贷款减值准备 + 无形资产摊销 + 少数股东权益 -公允价值变动净收益

债务资本 (Debt Capital)= 二级资本债余额

投资回报率(ROIC)= 净利润 /( 股权资本 +债务资本 )

加权平均资本成本(WACC)=( 股权资本 ×股权成本 + 债务资本 × 债务成本 )/( 股权资本 +债务资本 )

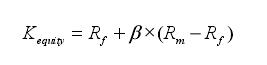

股权成本Kequity的计算对于在沪深上市的商业银行而言,可以利用以下公式计算 :

其中 :无风险收益率Rf取值为 10 年期国债收益率 2.82% ;市场收益率Rm取值为 5 年上证综指平均收益率 7.41% ;相关性β代表银行股票与上证综指的相关性(根据 Wind 资讯数据可计算)。

截至 2016 年 6 月末,银行间市场存量金融债券共计 401 只,其中商业银行债 178 只,商业银行次级债券 223 只,发债主体商业银行共计 157家。本文分析的数据基于 2015 年 12 月 31 日的年报,有 10 家商业银行暂时没有年报,所以可供分析的商业银行发债主体共计 147 家。

由于大部分商业银行未在沪深上市,而且在沪深上市商业银行的股权资本成本和债务资本成本相差不大。本文将各商业银行发行二级资本债的利率作为加权资本成本 WACC,将 17 家没有发行过二级资本债的商业银行的加权资本成本 WACC设为 5%.

通过计算发现,上述 147 家商业银行的投资资 本 回 报 率 ROIC 平 均 为 10.29%,WACC 平 均为 5.55%.ROIC 与 WACC 之差在 10% 以上的商业银行有 5 家 :承德银行、台州银行、贵阳银行、浙江泰隆商业银行和郑州银行。ROIC 与 WACC 之差为负值的商业银行有 11 家,其共同特点是贷款减值准备增长较多,净利润下降较快。因此,在投资金融债时,建议避免选取 ROIC 与 WACC 之差为负值的商业银行发行的债券。

(三)信用债投资组合优化方法

Arik Ben Dor(2011)研究发现,信用债的久期与信用利差的乘积 DTS(Duration Times Spread)可以用来衡量信用债违约风险。在实践中,可以将 DTS 作为信用风险方面的约束条件来优化信用债投资组合 :

Ajusted DTS=Duration×Spresd×Weight

(Duration 为信用债的久期,Spread 为信用债的信用利差,Weight 参数是投资组合中某一只信用债的权重)

信用债投资组合优化是指在保持信用风险指标 DTS 数值不变或者减小的约束条件下,使投资组合加权到期收益率最大化。其他可选约束条件包括 :行业多样化约束(禁止对单一行业过于集中投资)、加权久期约束、单只债券投资金额约束等。

假设有如下的信用债投资组合,优化前每一只债券的初始投资额度为发行总额的 20%,共计 60 亿元。本文尝试通过调整优化信用债的权重,在信用风险不变的情况下,实现更高的投资组合收益(组合优化前后对比见表 2)。

从表 2 最后两列可以看到,经过 DTS 优化后的投资组合在信用风险、投资券种和投资总金额没有变化的情况下,通过调整各只债券权重,信用债投资组合的加权收益率由 4.29% 提高到 4.44%,提高了 15BP.

总结

本文基于非金融行业和金融行业属性的差异,通过引入国外较为成熟的量化分析方法,分别对银行间市场信用债和金融债的筛选和投资组合优化做出分析。

无论是信用债“排雷”还是投资组合优化,本文都希望提供类似 VAR 值的化繁为简的分析方法,可以协助信用债投资者在投资中避免踩雷、择优配置。与 VAR 值的简单直接相类似,信用债的 PFD 值可以帮助投资者对发债企业违约概率的高低进行排序,金融债的 ROIC 值可以帮助投资者对银行创造价值能力进行排序。在此基础上,可以快速建立信用债投资黑名单,在实际投资中剔除掉违约概率较高的债券 ;借助于基于久期利差的优化,可以使信用债投资组合在信用风险不变的条件下提高投资收益率。

当然, 正如 VAR 值无法规避“黑天鹅事件”,本文的量化模型也无法规避实际控制人风险、股权结构突变等难以预测的事件,但对于投资者在债券投资中实现快速初选无疑提供了较好的筛选方法。

参考文献

1. 中央国债登记结算有限责任公司 :《中债指数指南》,2014.

2.John Campbell, Jens Hilscher, and Jan Szilagyi, In Search of Distress Risk, 2008.

3.Ben Dor, A., Dynkin, L., Hyman, J., Quantitative Credit Portfolio Management,2012.

4.Dynkin, L., Gould, A., Hyman, J., Quantitative Management of Bond Management,2007.

5.Chen, S., Integrated Bank Analysis and Valuation: A Practical Guide to the ROIC Methodology,2013.