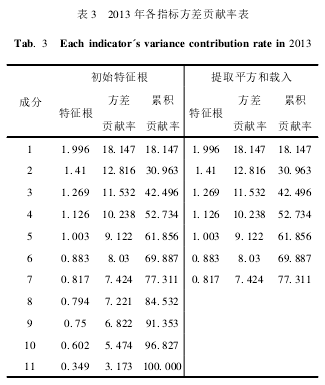

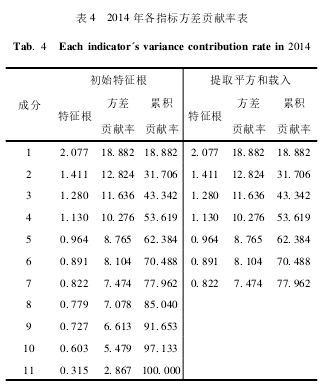

从表3和表4各成分的方差贡献率和累积方差贡献率看,2013年、2014年都有7个满足条件的特征值,2013年的7个公因子累积方差贡献率达到77.511%,2014年达到77.962%,都超过了75%,即7个公因子解释了原始变量的75%以上的信息,因此需要提取7个公因子。提取出的这7个公因子对各变量的解释能力是较强的。

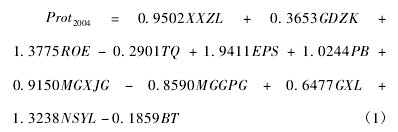

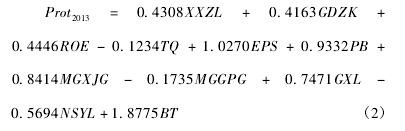

根据提取出的公因子和SPSS18.0计算出来的成分得分系数矩阵,利用SPSS18.0的转换功能计算出由表1各指标表示的线性表达式,由此计算出所选取的1514家上市公司在2014、2013年的中小投资者利益保护综合指数。表达式如下:

通过式(1)(2)可以计算出2013年、2014年的中小投资者保护程度综合指数,作为下文构建的模型的被解释变量。

三、实证分析

1.数据来源和样本选择

本文所需数据来源于Wind资讯数据库,个别数据通过RESSET和CSMAR数据库进行补充;信息披露质量的数据来自深圳证券交易所官网。

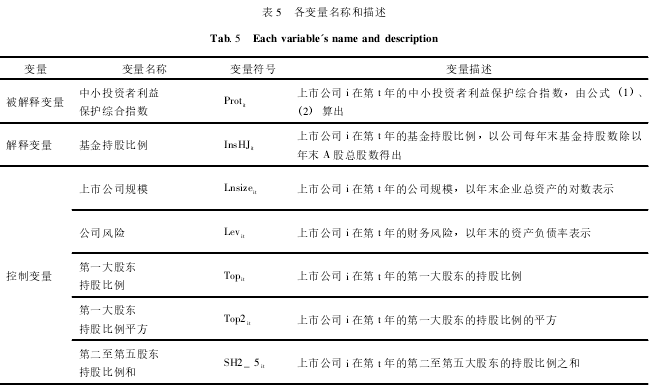

2.变量设计

(1)被解释变量即在主成分分析部分构建的中小投资者利益保护综合指数。

(2)解释变量采用基金在上市公司的持股比例(LnsHJ)作为基金持股对中小投资者利益保护影响的表征变量。

(3)控制变量

前人的研究证明影响中小投资保护的因素还有公司规模、公司的风险、公司的股权结构等,所以选取这些影响因素的替代指标作为实证模型中的控制变量。具体选择如下:上市公司总资产的自然对数(Lnsize)来代表公司规模,资产负债率(Lev)代表公司的风险,公司的股权结构则用第一大股东持股比例(Top1)及其平方(Top12)以及第二到第五大股东持股比例之和(SH2_5)。各变量的具体描述见表5.