一、引言

根据麦肯尼理论,对于各层次的商业管理阶层来讲,投资决策是至关重要的,决策中的任意一点错误将会给企业带来致命一击。实践经验证明,具体有以下两个方面反映和揭示了选择与规避投资的重要性,一方面,一个独立的项目通常情况下影响着企业相对较大的财政支出,且就企业财政而言,个体投资项目有着不可撤销的担保与承诺;另一方面,就投资收益的时间考虑,一个商业项目会相对长期地参与企业财务,并对其担保,担保期将是整个项目的运营期;从股东的角度来讲,投资决策也是至关重要并且意义重大,错误的投资决策会在很大程度上造成财政损失。为了让股东攫取最大利益,投资经理需要对商界的资本市场各组成因素要有敏锐的触觉,例如新项目厂址、机器、车间以及其他长期资产等。

资本投资是一种以现在的投资支出来换取未来利润的投资决定。现实意义上,投资评估技术是商业中非常重要的并且值得分析的一个领域,因为投资决策是一个阶段性的商业活动,而在这一商业活动期间,产生的成本利息是企业项目分析的重点。面对众多商业项目,投资评估技术在很大程度上可以帮助公司选择最优项目。因此,对于决策者来说,如何做出一个明智的商业投资是一个需要研究和探讨的问题。

本文以一家医疗设备供应商的商业投资项目为例,运用 EXCEL 来建立商业模型并对其进行分析。首先,运用金融投资资产评估法分析这个投资项目并且观测公司的表现,其中包括会计收益率(ARP:Accounting rate of re-turn)、投资回收期(PP:Payback period)和净现值(NPV:Net present value)。其次,采用金融敏感性分析法,使读者能够看到这个模型动态的表现,进而直观地评估此模型的优势和劣势;对决策者来说,在众多具有竞争的投资项目中,挑选出最适合企业投资项目的关键因素,其前提就是要了解这个项目是长期性还是短期性的,并且要平衡成本利益的得失。与此同时,资本、现金流、利润和时间等因素都需要被列入考虑范围之内。最后,针对企业资产投资的相关问题,运用金融模型分析法提出了具体的对策和建议。

二、案例分析和解决方案

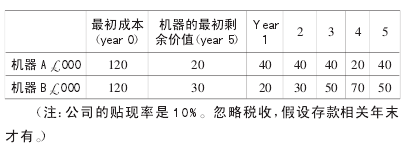

1、背景Turner Ltd 是一家医药公司。目前,这家公司最近正在考虑购买一些新的医疗设备来节省当前药品生产线上的人工费用。以下是市场上两种机器的评估数据。【1】

2、解决方案研究者在 EXCEL 中建立模型来分析数据并帮助选择投资方案。首先是将数据输入在 EXCEL 中,整合数据后将计算现金流。在 Excel 中,运用“∑”来计算求和,算得机器A 的现金流是 18 万英镑,机器 B 的现金流是 22 万英镑。

具体分析和计算如下所示。

(1)投资回报期(PP)投资回报期法,言外之意就是指初现金流之外投资多久才能有回报。该分析法的第一个步奏是计算累计现金流。本文中所有的计算均通过 Excel 进行,机器 A 和 B 的累计现金流如下。

机器 A 器 B

Year1=40 Year1=20

Year2=40+40=80 Year2=20+30=50

Year3=40+40+40=120 Year3=20+30+50=100

Year4=40+40+40+20=140 Year4=20+30+50+70=170

Year5=40+40+40+20+40=180 Year5=20+30+50+70+50=220

因为两个机器的初始资本是 120,我们不难发现机器A 的投资回报期是 3 年;而机器 B 的是投资回报期 =3 年+(120-100)/70*12=3 年零 3 个月。根据投资回报期方法,显而易见该企业应该选择机器 A 为生产线,因为 A 能在更短期间内得到回报。虽然投资回报期方法简单易懂,并且容易计算,但它忽略了金融获利的状况。在这个部分中,作者采用会计收益率方法来选择一个合适的项目进行投资。根据定义,会计收益率是平均利润除以平均投资,计算步骤如下。

步骤 1:平均收益 AP= 资产增益 / 资产年限

机器 A 的平均收益 =(A 的总现金流 - 支出)/ 资产年限 =(180-120)/5=12

机器 B 的平均收益 =(B 的总现金流 - 支出)/ 资产年限 =(220-120)/5=20

步骤2:会计收益率ARR= 平均收益 AP/ 平均投资额AI

机器 A 的会计收益率 ARR= 机器 A 的平均收益AP/AI=12/120=0.1

机器 B 的会计收益率 ARR= 机器 B 的平均收益AP/AI=20/120=0.17

从计算中可以总结出,机器 B 的会计回报率(17%)高于 A(10%),所以应该选 B.

(2)净现值(NPV)

与投资回报期和会计收益率相比,净现值是投资决定中最好的方法。净现值包含了资本投资决定中的所有成本利益。在这个案例分析中贴现率为 10%,所以我们可以算出贴现因子如下。

Year 1 DF =1(/1+10%) ^ 1 =0.909

Year 2 DF =1(/1+10%) ^ 2 =0.826

Year 3 DF =1(/1+10%) ^ 3 =0.751

Year 4 DF =1(/1+10%) ^ 4 =0.683

Year 5 DF =1(/1+10%) ^ 5 =0.620

根据贴现因子和现金流,我们可以算出折现值(折现因子 * 现金流)。然后再把所有不同年份的折现值相加。净现值的定义是所有折现值的总和减去初始成本。从 Excel中计算得出机器 A 的净现值为 17.97;机器 B 的净现值为39.40,显然机器 B 的净现值高很多,所以我们应该选择机器 B 为投资对象开展生产线。

3、总结

在此案例分析中,我们使用了投资回报期,会计收益率和净现值三种方法。在投资回报期方法中,我们应该选择机器 A;在其他两种方法中,我们选择机器 B.考虑到实际的运用上,研究者选择机器 B 为最佳的方案。

三、敏感性分析

敏感性测试是用来测试变量变化带来的影响的。在此案例中,根据不同金融方法的分析,机器 B 被选择为投资对象,之后,作者再次在模型中将对数据进行变动,从而观察数据的改变是否对我们的投资选择产生影响。对于机器B 的生产线,第四年预计现金流从 7 万英镑缩小一半到了3 万 5 英镑,通过原始 Excel 和变动后的 Excel 的比较,可知,虽然机器 B 的投资回报期从 3 年零 3 月增加到了 3 年零 7 个月,会计收益率从 17%减少到了 11%,但相比较机器 A,机器 B 仍然可以做为最优方案。然而在净现值方法中,机器 B 的净现值从 39.4 减少到 15.49,小于机器 A 的净现值(17.97)。因为随着第四年的现金流的改变,我们的投资决定将从 B 变成 A.显然净现值方法更为敏感。在现实中,当净现值等于 0 或者大于 0 的时候,我们认为该这个项目可以接受。所以对已决策者而言,知道净现值在什么时候小于等于 0 以及如何达到是至关重要的。该案例中,作者运用 EXCEL 中“目标寻找”键功能中去检验能够对净现产生直接正影响或会让它等于 0 的值,机器 B 的初始成本是 15 万 9 千英镑,净现值为 0.在 Excel 中运用净现值方法时,用目标查询功能去分析模型数据是非常有效的。但是经研究发现,这个功能还是有局限性的,比如,每次只能找出一个能影响目标值的数据,但是实际上净现值可以被多个因子影响。

四、结论和建议

在这个案例分析中,作者运用了投资回报期,会计收益率和净现值方法来分析选择机器 A 和 B 为生产线的投资方案;不同的资本投资方法在文中被一一分析并且都进行了比较。当决定投资方案时,净现值法可以作为最佳测量方式。然而,一个公司还应该考虑到项目长短以及相关因素等条件,在不同的情况下应该选择适当的金融工具进行项目分析,切勿照本宣科。

【参考文献】

[1] Atrill P and Mclanney E:管理会计与决策(第六版)[M].英格兰:皮尔森教育出版社,2009.

[2] Drury:管理与成本会计(第五版)[M].伦敦:商业出版社,2000.