摘 要: 中国的房价和居民负债率近年来均持续上升,本文通过研究房价和居民负债率之间的相关数据,去分析二者的因果关系,并且通过对南京市居民的问卷调查,证明了房价导致负债率上升。

关键词: 房价; 居民负债率; 南京; 影响;

一、研究背景

(一)研究背景和目的

随着中国经济的发展,房价持续升高,成为老百姓关注的主要议题。2004年全国住宅销售平均价格仅为2548.61元/平方米,到2017年,这一数字就上升到了7614元/平方米。

同时,中国居民负债率已经在急剧上升,从2004年的5.29%上升到了2017年的10.46%。有的理论认为是人们的消费观念开始发生变化:老一辈认为要将钱好好存着,以备不时之需,有多少钱办多少事。但现在的年轻人却认为有钱就该花,没有钱借钱也要花,越来越多的年轻人开始突破老一辈的保守理念选择贷款和投资,提前消费正逐渐成为一种主流。本文认为更加直接的原因是房价。

那么房价和居民负债率水平这二者之间是否存在稳定的相关性和因果性?本文希望通过本文的调查研究,验证房价的上涨带来了居民负债率上升,并且找出背后的原因。

(二)研究方法

为了了解房价和居民负债率之间的关系,本文先从数据方面为房价和居民负债率的二者相关性进行定量验证,然后从定性角度对二者的因果关系进行分析,最终通过南京地区家庭的问卷调查实证验证了本文的分析。

二、房价和负债率之间关系分析

在此选用国家统计局公布的2004年~2017年全国住宅销售平均价格,与广发证券根据社科院资产负债表编制方法,调整和补充后,得出的2004年~2017年中国居民资产负债率。

表房价和居民负债率数据

资料来源:国家统计局、中国社科院、广发证券

从上表中也可以直观看到,二者走势有着强烈的一致性。从2004年到2017年,全国住宅销售平均价格从2548.61元/平方米上升到7614元/平方米,而负债率也从5.29%上升到了10.46%。

三、原因分析

本文认为居民负债率的大幅提升与房价的上涨同步是因为二者存在因果关系,也就是说,房价的上涨带来了居民负债率的大幅提升,前者为因,后者为果。原因如下:

(一)房价相对于收入上涨,导致居民不得不增加房产贷款

中国居民中过半资产是房地产,房地产相对总资产比重远高于美国、英国等西方发达国家。这就意味着房地产价格变动对中国居民杠杆率的影响程度较深。[1]

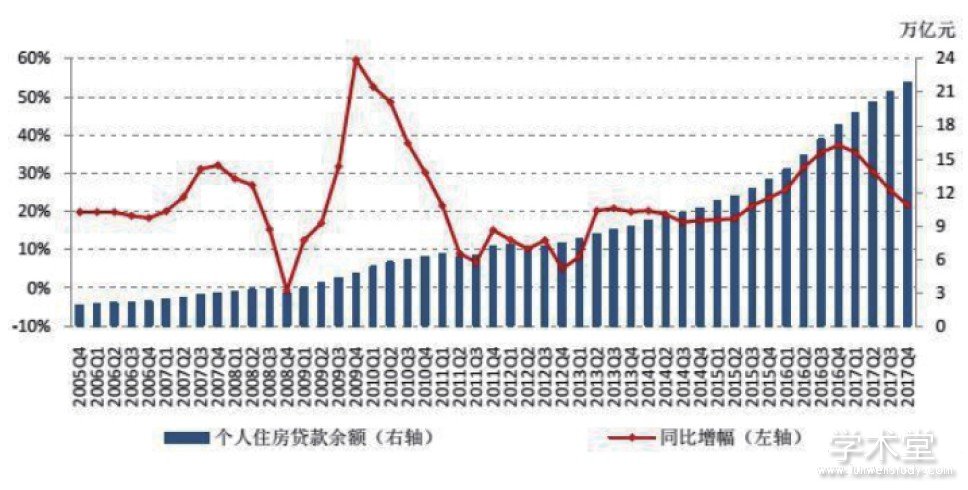

本文首先选择通过比较近十年房价收入比的变化来观察房价走势。房价收入比一般指住房价格与城市居民家庭年收入之比,是衡量居民住房价格承受能力和房地产是否存在泡沫的重要指标。分析发现,2004年,有173个地级单元的房价收入比较高(HPIR>4),占地级单元总数的一半,其中,有31个地级单元的房价收入比很高(HPIR>6),房价收入比最高的是三亚市,达11.43,其次是上海市、北京市、杭州市和深圳市,其HPIR均在8以上。2014年,多达328个地级单元的HPIR较高,占总数的95.6%,人们就是基于不断上涨的房价迫不得已开始贷款,否则人们就要花费十几年甚至更长的时间来支付,这还不包括中心地段等高额地段。

图1 个人住房贷款变化

资料来源:中国人民银行、易居研究院

(二)高房价带来多样化的融资渠道,提升居民负债率

因为房价持续走高,致使如今全款买房已渐渐无法付诸实施,大家就去选择贷款。[2]银行贷款就是一种常规贷款。但常规贷款的要求较高,需要满足信誉、财产证明等多方面因素才可以成功贷款。有些人不满足这些条件,由此产生了一些供应商支持贷款服务,从而产生“灰色地带”。而这又为一些放款者实现了多样化的放款渠道。房价的持续升高带来贷款方式的多样化,原来不满足常规贷款方式的人也可以通过其他方式加入到贷款买房的行列,使得贷款的人群增多,整体上使得居民负债比率增加。

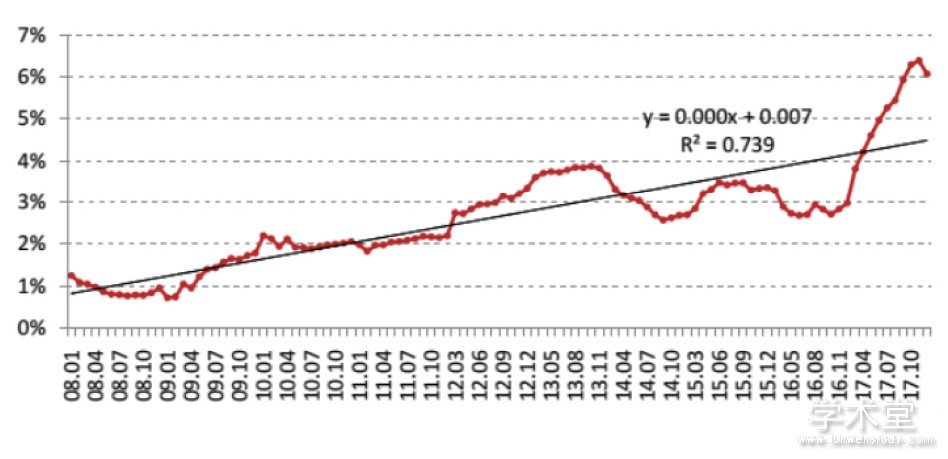

根据中国人民银行和国家统计局发布的数据,得到短期消费贷款余额新增与社会消费品零售额比值走势,整体来看,曲线整体呈现上行态势,偏离长期均衡曲线可以理解为异常消费信贷。从图中可以看到,在2010年、2012年、2017年,都出现了异常消费信贷。而这几年,正是全国房价出现爆发式上涨的年份。这种异常消费信贷很有可能是由房价上涨带来的灰色借贷进入楼市的结果。

图2 短期消费贷款余额新增与社会消费品零售额比值走势

资料来源:中国人民银行、易居研究院

四、实证研究

以上本文做的更多的理论研究,还需要实践来检验理论的准确性。另外由于本文数据采用全国性数据,因此为了更加直观方便地了解南京市居民的房产和杠杆率关系,本文设计了一份表单来了解居民的房产和负债率关系,向南京市20~55周岁居民发放。

问卷调查:

1.您的年龄

A.小于18岁(含18岁)B.19岁到30岁C.31岁到45岁D.45岁到60岁E.60岁以上(含60岁)

2.是否在南京持有房产(可以不在自己名下,以直接或间接方式持有)

A.是B.否

3.房价收入比为平均住房价格与您的家庭年收入之比,对您自己家庭而言,最近10年来房价收入比是上升还是下降

A.上升B.下降

4.目前对您自己家庭而言,以现在持有或者有意向购买的房屋总价,与您的家庭年收入的比值为:

A.4以下B.4-6 C.6-8 D.8以上

5.您是否认为您如果现在购房的话必须贷款

A.是B.否

6.您是否有听说或者了解过,如下方式中的其中一种或者多种用来作为购房首付的方式?(例如信用卡“消费贷”“经营贷”“个人信用贷”“房抵贷”等)。

A.是B.否

通过严格筛选调查问卷,最终共回收有效问卷276份。透过该调查表,可以看到,36.2%接受调查的人年龄是在20~35周岁之间,63.8%的人是在35~55周岁之间,其中22.8%的人以直接或间接方式持有房产。

问卷调查的结果显示,86.2%的人认为最近10年来在南京的房价收入比是上升的,这表明绝大多数的人都认为最近10年来南京的房价相对自己的收入上涨得要更快。而具体数值上,有30.8%的人认为房价收入比占他们总收入的比值非常高(HPIR>8),甚至89.9%的人认为如今购买房产需要贷款。易居房地产研究院在2017年发布的全国百城房价收入比研究报告显示,南京的房价收入比为13.1,和我们调查的结果略有区别。这主要是因为本文收集信息资料的范围与人群差异性比较大,而数据量有限,导致结果分化明显。调查结果显示,接近90%的人为了购房,已经或者在未来会选择贷款,同时由于房价相对收入上涨更快,所以导致居民部门资产负债率的大幅提升。

而同时,结果也显示,有75.7%的人听说或者了解过,如下方式中的其中一种或者多种用来作为购房首付的方式。比如说信用卡“消费贷”“经营贷”“个人信用贷”“房抵贷”,这些尽管是灰色地带,参与调查的人不一定真正尝试过这样的方式,但是这么高的数值表明的是这些灰色融资购房的方式已经在居民部门间有了较为广泛的传播,充分表明房价高企会带来多样化的融资渠道。

所以,通过对南京市居民购房相关问题的问卷调查,我们不难发现房价的上涨速度和居民为了购房而不得不进行多样化的借贷渠道,是导致居民负债率上升的两个主要原因,两个主要原因都客观的提高了居民负债率。

五、结论

通过居民负债率和房价相关性的分析,可以看到两者都是同步上扬。而通过逻辑推演和实证分析的方式,本文找到了居民负债率和房价之间的因果关系。这是从两方面导致的,第一,最近几年来,房价相对于收入上涨更为迅速,导致居民不得不增加房产贷款,是居民负债率上升的主要原因。第二,因为房价出现上涨,带来了多样化的借贷渠道,最终导致了居民负债率上升。这两个原因,最终构成了居民负债率的大幅提升,出现了与房价上涨同步的局面。

参考文献

[1]廖丽平,张锐.中国家庭债务率的客观描述与风险检视[J].对外经贸实务,2018(11).

[2]童伟,张居营.人口老龄化与房价波动对居民部门债务风险的影响研究[J].财经论丛,2018(03).