引言

2007 年 12 月 26 日,中华人民共和国审计署审计长刘家义在全国审计工作会议上首次提出审计是经济运行的“免疫系统”。2008 年 3 月在中国审计学会五届三次理事会暨第二次理事论坛上,刘家义审计长进一步全面、系统地阐述了审计“免疫系统”理论。

1 “免疫系统”的作用机理

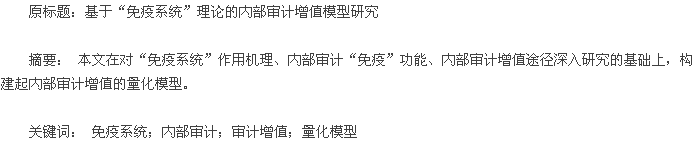

人体在日常生活中,不断受到病毒和其它病原体的侵袭。人体之所以能够保持健康,完全依赖于人体免疫系统的功能。免疫系统的作用机理是从发现病毒到消灭病毒,直至产生抗体的整个过程。根据现代免疫学研究成果,人体免疫系统具有免疫监视、免疫自稳和免疫防御三大功能。

1.1 免疫监视———识别病毒 免疫监视功能,是指机体具有的能识别自己(自体物质)和异己(非自体物质)的生理机能。免疫系统在识别“自己”和“异己”的过程中,可以发现病毒等有害物质。免疫系统能够识别病毒等有害物质,是消灭有害物质,从而保证机体免受侵害的前提。

1.2 免疫自稳———消灭病毒 免疫自稳功能,是指机体调动体内各种资源与病毒等有害物质进行斗争,消灭病毒等有害物质,并将病毒等有害物质运出体外,同时修补受损器官和组织,使其恢复原来的功能,以维持自身内环境稳定的生理机能。

1.3 免疫防御———产生抗体 免疫防御功能,是指机体在病毒等有害物质的刺激下,免疫细胞对病原体产生抗体,以防止外来病原体入侵的生理机能。抗体是可以与相应抗原发生特异性结合的免疫球蛋白,可以使抗原失去活力,从而保证机体免受再次侵害。免疫系统的作用机理,可用图 1 表示。【图1】

2 内部 审计的 “免疫”功能

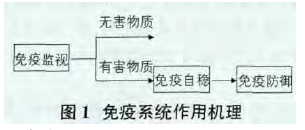

内部审计的“免疫”功能主要表现在审计监督、审计查处和审计预防三个方面。

2.1 审计监督———发现问题 内部审计机构在履行经济监督职能的过程中,通过搜集和分析组织的各类经济信息,对经济活动的真实性、合法性和有效性进行评价,从而发现经济组织在经济活动中是否存在错误、舞弊和其它违规违法问题。

2.2 审计查处———处理问题 内部审计机构对发现的违规违法行为,有权向领导机构或上级机关进行反映,根据权限对直接责任人进行处理、处罚,或向上级审计机构或者审计机关反映,由上级审计机关运用各种资源及时进行查处。

2.3 审计预防———完善治理 内部审计机构在发现问题和处理问题的同时,要对产生问题的原因进行分析研究,并从管理制度、体制机制方面提出改进的建议,从而促进相关管理制度、工作机制的完善,达到杜绝类似问题的再次发生的目的。内部审计的“免疫”功能,可用图 2 表示。【图2】

3 内部 审计的增值途径

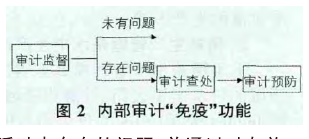

3.1 查错增值 内部审计机构在履行监督职能和查处职能的过程中,可以发现经济活动中存在的问题,并通过对有关问题和相关责任人的查处,可以为组织挽回一定的经济损失。当内部审计机构挽回的损失大于其审计业务成本时,可实现节约增值。

3.2 防弊增值 内部审计机构在履行审计预防职能中,通过提出完善管理制度和体制机制的建议,可以促进经济组织加强内部控制,防范运营风险,防止舞弊行为的发生,从而为企业间接挽回一定的经济损失。当经济组织在防范错弊的过程中获得的收益大于其防弊成本时,可实现防弊增值。

3.3 兴利增值 内部审计机构在履行审计预防职能中,通过提出完善管理制度和体制机制的建议,可以提升组织的经营管理水平,提高组织的运营效率,从而实现组织经济价值的增加。当经济组织通过提高运营效率增加的组织价值大于其预防成本时,可实现增效增值。

内部审计的查错增值属于直接增值,取得成效的时间短,且成效较为明显,一直受到组织的高度重视。作为一个成熟的经济组织,应该更加注重发挥内部审计的防弊功能和提效功能,以实现组织的可持续发展和价值增值。内部审计增值的途径可用图 3 表示。【图3】

4 内部审计增值的量化模型

4.1 查错增值额的确定根据经济学成本效益原理,内部审计创造的查错增值额等于查错收益与查错成本之差。用公式表示为:

查错增值额=查错收益-查错成本 (1)①查错收益。查错收益为内部审计机构在开展审计业务的过程中,通过发现和处理违规违法行为,所挽回的直接经济损失。②查错成本。查错成本为审计机构在开展审计业务的过程中,为发现和处理违规违纪问题,所耗用的人力、物力和财力等成本。

4.2 防弊增值额的确定 内部审计防弊增值额应该等于防弊收益与防弊成本之差,用公式表示为:防弊增值额=防弊收益-防弊成本 (2)①防弊收益。防弊收益为经济组织在审计机构的建议下,通过完善管理制度和体制机制,加强组织内部控制,预防违规违纪行为的发生,从而挽回的间接经济损失。②防弊成本。防弊成本为经济组织在审计机构的建议下,为完善管理制度和体制机制,加强内部控制,预防违规违法行为的发生,所消耗的人力、物力和财力等成本。

4.3 兴利增值额的确定 内部审计兴利增值额应该等于兴利收益与兴利成本之差,用公式表示为:兴利增值额=兴利收益-兴利成本 (3)①兴利收益。兴利收益为经济组织在审计机构的建议下,通过完善管理制度和体制机制,提升组织的经营管理水平,提高组织的运营效率,而创造的间接经济收益。②兴利成本。兴利成本为经济组织在审计机构的建议下,为完善组织制度和体制机制,提升组织的经营管理水平,提高组织的运营效率,所消耗的人力、物力和财力等成本。

4.4 内部审计增值量化模型 通过对内部审计增值额的研究分析,内部审计为经济组织创造的经济价值是可以进行量化确认的。内部审计创造的价值总额为查错增值额、防弊增值额和兴利增值额之和。

内部审计增值额的量化模型可以用如下公示表示:内部审计增值额=查错增值额+防弊增值额+兴利增值额=查错收益-查错成本+防弊收益-防弊成本+兴利收益-兴利成本本文基于“免疫系统”理论的视角,通过对内部审计增值的途径研究,构建起内部审计的量化模型,并举例说明了量化模型的具体应用。对内部审计增值额进行量化研究,有利于管理者对内部审计的绩效进行考核评价,有利于内部审计提高审计业务工作的针对性和有效性。

参考文献:

[1]沈维成.论内部审计与企业价值[J].中国内部审计,2011(8).

[2]朱靖娟.教育审计免疫系统功能实现的路径研究[J].人力资源管理,2010(5).

[3]李海云.议如何发挥审计的“免疫系统”功能[J].现代经济信息,2009(11).