审计毕业论文第六篇:公共工程绩效审计不足与完善

摘要:随着国家经济的发展,公共财政体制体系的改革、建立和完善,政府投资已逐渐退出了竞争和有利可图的行业,重点向公共工程等公益性项目靠拢,在提高人民生活质量的同时拉动了经济增长。在这个进展中显现出了许多必须重视的情况,重点是投资成果不理想,重复建设,工程效率低下,偶尔有经济犯罪发生。面对这些情况,国家审计机关应当针对投资过程中的违法违规行为进行审计。

关键词:公共工程绩效审计;经济性;效率性;效果性;

Analysis on the Development of Public Engineering Performance Audit

Jiang Huru

National Auditing College,Nanjing Audit University

Abstract:With the development of the national economy and the reform, establishment and improvement of the public finance system,government investment has gradually withdrawn from the competition and profitable industries, focusing on public welfare projects such as public works, and improving the quality of life of the people. At the same time, it has stimulated economic growth. In this progress, there have been many situations that must be taken seriously. The focus is on unsatisfactory investment results, repeated construction, inefficient engineering, and occasional economic crimes. In the face of these circumstances, the state auditing agency should conduct audits on violations of laws and regulations in the investment process.

中华人民共和国审计署在“十二五”的工作开展计划中提倡全国各级审计机关大力发展绩效审计,推进经济发展方式的转型,保证公共工程和财政的资金应用的经济性、效率性和效果性,提倡探求绩效审计的全新评价方法机制,讨论总结以往经验。公共工程绩效审计区别于一般的经济效益审计,它更加关注社会情况,对国家的发展有着更加积极的作用。因此,如何强化公共工程绩效审计是我国政府审计面临的重要问题。

一、公共工程绩效审计面临的问题

(一)审计人员对绩效审计的认识不足

绩效审计的界定到目前为止尚未有统一的说法,国际上的一些机构和开展绩效审计的地区均对其有着不一样的界定。绩效审计在中国发展了二十多年,表现了它独有的发展途径。在中国审计的相关领域内,有些人对绩效审计的了解仅限于一些范畴,只有一些初步的印象。这些人对于绩效审计的实际内容、操作流程等,知之甚少。从有关资料文件来看,他们的认知还止步在对西方绩效审计的初步了解中。部分极端的人觉得绩效审计不切合中国的基本情况,在我国已有审计需求和任务的要求下开展绩效审计,只是些不实际的事情,没有什么意义。同时,也有少部分人对于绩效审计的了解存在偏差。包括政府在内的一些审计界人士觉得绩效审计应该由主管业务和专业技术的部门来应用,更有甚者指出审计的重心在于关注真实性和合法性,当审计事项不违法就不应当做绩效审计。所以,针对一些审计职员对绩效审计的了解不够完全等方面,需要有一个大的改进。即便我国国家审计部门尝试性地开展部分绩效审计,但相较于国外,与企业内审部门比照要少得多。而且多在问题发生后采取审计,较少在事前和事中开展审计。

(二)审计人员的专业胜任能力难以适应需要

绩效审计的目的在于改进被审计单位的系统及控制措施,采取必要的措施增加被审计单位的成绩。因此,审计职员应当在开展公共工程绩效审计的过程中,核定落实公共工程的目标执行、所采用工作模式的依靠和内容是否完整、明确和可信,并根据3E原则评价预期目标的效果、可能产生的副作用等。发展到现今,公共工程绩效审计牵涉的知识面广,这就使得审计机构应当具有经济、法律、财务、税务、社会学等多方面知识的储备人员,尤其是具有多种才能的多面手。同时,有效开展公共工程绩效审计需要审计职员拥有经管、大方向决策等方面的知识,仔细了解政府审计的思路。然而由于我国审计发展较晚,尤其是绩效审计,在体制和思想方面都不够重视,导致发展较为缓慢,这就使得审计职员专业的单独化,即使近几年有所改善,但远远不够。同时,审计人员缺乏足够的经验,激励机制不够完善,导致一些审计人员在面对大型公共工程项目的时候比较束手,审计质量有时不高。

我国公共工程绩效审计实施的时间不长,应当由审计人员相互沟通交流,但沟通途径的缺失阻碍了新技术的传播,也就妨碍了审计的进步。随着改革开放的深入,一些不好的思想也影响了部分审计人员,审计人员的职业道德受到了严峻的考验。审计人员需要收集足够的审计证据以支持公共工程绩效审计,审计证据可以证实被审计单位的经济效益情况,是形成审计结果的基础资料,是审计职员获得的用来支撑审计结果的证明材料,而审计职员开展绩效审计应当基于所能获得的资料。公共工程绩效审计所作出的评估,即是有效的详细分析所收集到的审计证据。因此,审计职员需要采集审计证据,根据计划任务明确具体地审计所要解决的问题。对于公共工程项目中存在的不合规或对审计结果有影响的问题,应当获取充足的证据支持审计,这就需要审计职员充分理解审计证据的知识、获取方式、处理手段。

(三)公共工程绩效审计缺乏有效的法律依据

通常由国家制定政策,各下属单位根据自身情况制定具体的处理处罚办法以供操作,这是正常审计开展的必要条件。公共工程不是普通的工程,它所包含的工程项目一般都是由国家注资并监管的工程,并非普通的工程投资行为。因此,对公共工程开展绩效审计需要完备的法律作为后盾,有了充足且确切的法律法规作为依据,绩效审计才能真正表现其应有的效果。

然而在法律背景方面,根据前文提到过的绩效审计在中国进展较晚且较慢的缘由,有关的法规制度制定还尚在初步发展阶段,现今还没有出台关于公共工程绩效审计的法规,这导致了在开展审计的过程中执法依据薄弱,给正常审计执法增加了难度。目前各个部门在公共工程绩效审计的各个环节都有自己的管理办法,相关的政策不配套,导致一些部门各行其是,互相牵扯,严重影响了审计的效率。同时,审计机关作为我国的执法机关,相互掣肘的情况会降低其权威性,损害审计机关的形象。但是,审计法中关于审计部门进行公共工程绩效审计的授权方、报送方以及法律地位等方面都没有确切的解释,在审计署颁布的众多规范中也较少地提到绩效审计。相关规章制度的不完善致使审计职员在获取审计证据的步骤中遇到了诸多的困难,增添了许多困扰。此外,充足的审计证据是开展公共工程绩效审计的重要根本,而审计证据不易得到则是该项审计的一个大的困难,缺少审计证据将会给公共工程绩效审计引来非常大的问题。另外,公共工程项目多变,每次实施的评价对象不一样,审计界难以为公共工程绩效审计提供确切的指导方案、手段和规范,审计职员在审计中只能自行选择与工程项目相匹配的方法措施开展审计。在审计的过程中也会存在被审计单位的领导拒绝提供审计证据,或者由于项目跨度大导致审计资料遗失的情况,这时候审计人员必须通过政治、经济、社会等多种手段,争取获得其他间接证据或者采取必要的替代程序从而建立有效的审计证据,这种情况同样也给公共工程绩效审计提升了难度。

(四)公共工程绩效审计的评价体系和评价指标不完善

通常公共工程的建设周期较长,有较多的影响因素,效益在短期内无法体现。因此公共工程绩效审计是社会效益和经济效益的综合体现,是直接投入和间接投入的综合体现,也是现实产出和预期产出的综合体现。公共工程绩效审计的评价指标体系是该项审计的中心内容,是开展审计工作的根本基础,也是能否合理科学地反应绩效的关键。它是依据公共工程绩效审计的实施准则构建起来的,而不是简单的内容堆砌和结合。公共工程项目有众多种类,难以统一衡量标准,即使是同一项目,也存在着诸多因素导致标准的不同。审计人员应当在公共工程项目开展前与被审计单位讨论,并且探求公允的评价标准。然而被审计单位的指标划分有时存在不科学的情况,有可能不能公允地反映经济活动状况。截止到目前,我国还没有一个可以被所有审计人员所接受的满足于各种公共工程项目的评价体系,众多评价标准或多或少的缺少科学性、横向与纵向可比性等。没有权威的公共工程绩效审计评价体系、评价标准、评价指标,这就导致了审计无内容可依,影响了实施审计的质量和可信度,影响了结果的真实性和客观性。

(五)公共工程绩效审计缺乏有效的责任追究制度

因审计的事后效应,在审计结束后会出现相关负责人或者已经调岗或者已经退休,除非涉及法律,较难追回其造成的国有资产亏损,追究其相应的责任也较为困难,缺乏必需的监督措施。若不针对事后审计构建相当的责任追究制度,即使审计发现了问题也没有用。在许多地方,根据规定应当在被审计单位的相关负责人离任前开展审计,但事实上一些机构组织因为种种原因,采用调离后再审计的手段,即使审计机关发现情况也不方便对负责人进行追究,而相关责任人则可以全身而退。同样,一些公共工程的直属政府领导对工程项目中存在的问题有着相当程度的了解,但是其并不会安排审计机关对自身的错误进行审计,即使根据要求实施公共工程绩效审计,也是对已经离任的负责人实施。如果这种存在问题的事后审计模式得不到改善,公共工程绩效审计只是在白白耗费人力物力,而得不到应有的结果。审计机关应当切实发挥自身在公共工程绩效审计中的作用,将人大的监督职能根据需要进行拓展。而有关的政府部门也应当配合审计机关制定有效措施,解决审计后的问题。然而在我国没有行之有效的责任追究制度,目前审计机关只能对一些已经造成重大损失的项目开展审计并追究相关责任人的责任。

二、完善我国公共工程绩效审计的对策

(一)改革审计机制并优化审计环境

中国公共工程绩效审计存在难题的关键原因之一就是当前审计机制存在一些问题,笔者认为审计机制完善方向应放在提升审计部门地位方面,重点构建同时属于人大和政府的国家审计部门,构建在人大和政府各自执行不一样的职能的审计部门,通过人大的外部监督和政府的内部监督“双管齐下”,开展公共工程绩效审计。从各国审计开展的经验发现,只要是公共工程绩效审计进行得比较顺利的地区都有较为健全的体制和良好的环境,我国的审计机关应当明确改革方向,充分发挥社会主义制度的优越性。既要发挥审计机关专业审计资源的优势,又要能同人大职能相结合,发挥人大的权力监管优势,寻求开展公共工程绩效审计的新途径,同时又保持审计部门属于政府的经济监督职能和审计监督体系,从总体上增强审计部门的独立性,提升可操作性,符合我国审计环境发展的趋势。

(二)提高审计人员对绩效审计的认识及专业胜任能力

普遍实施公共工程绩效审计的基础是审计人员具有优秀的专业胜任能力,审计人员需要不断汲取新的知识这样才能追上绩效审计发展的步伐,才能适应新的审计要求。审计机关理当将对审计人员的培养作为惯常工作,变成公共工程绩效审计实施的主要开展内容之一。现任的审计人员是开展审计的主要人员,他们在审计和会计方面有着丰富的知识,审计是他们的事业。审计机关应对这些人员进行严格的专业培训,有目的有组织地对其进行多样且创新的培训,训练复合型审计人员,调整审计人员的知识框架,顺应当前时代的进步。同时,公共工程绩效审计产生于公共工程项目耗费的不断增加和经济总量的限制以及可持续发展的矛盾中,国家和人民都迫切需要公共工程项目的发展能得到专门监督,此时开展公共工程绩效审计是大势所趋。但是要达到这一目标,不仅需要财会审计方面的人才,还需要各种学科的专业人才,需要组建一支综合性的审计队伍。因此,审计部门应当吸收社会科学、工程学、经济学、管理学等各方面专业技术人才。然而审计经费限制了审计队伍的发展,从人力资源学的角度看,没有必要常备一支人数众多的审计队伍,审计机关可以通过聘用外部专家达到降低成本的目的。外部专家更专业,平时可以建立专家库,合理利用经费以满足人力需求。公共工程绩效审计所涉及的被审计人员的职级较高,握有实权,这就导致了审计人员在开展审计的过程中可能会面临各种诱惑。审计机关应当增强思想品德和职业操守训练,培养一支既专业、道德素养又高的队伍。

(三)加强公共工程绩效审计法律规范的制定

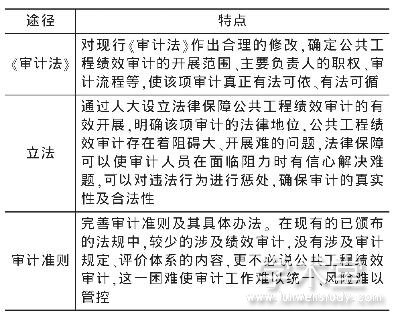

审计机关应当完善公共工程绩效审计相关法规,这是推进工作的基本环节,根据前文对存在问题的分析,笔者认为完善法律法规存在三个改进方面,见表1。

表1 加强公共工程绩效审计法规建设途径 下载原表

国际审计组织已经确立的绩效审计标准,在1992年的大会上得到了参会各国的承认。笔者认为我国在制定自己国家的标准时,可以参考国际上的经验,成立公共工程绩效审计小组,使其成为审计署的重要组成部分,并且在国家缺少具体完善的法规的同时,出台一些解决办法以弥补不足。因此,为了解决现行法规不能适应当前审计工作的问题,应当从实际出发,根据需要尽快使公共工程绩效审计的工作程序化、科学化、制度化,完善绩效审计规范,增加针对具体问题的解决办法,统一各个审计机关的标准,解决不同区域对技术问题上的理解偏差,正确引导其审计。

(四)加强公共工程绩效审计评价体系和评价指标的研究

公共工程总体评价标准是有关部门开展公共工程所预期达到的情况,是公共工程3E特性的体现,也是公共工程绩效审计的根本指导原则。公共工程合理性的判断不仅仅需要经济效率,作为实现社会公平的重要途径,同样需要对公共工程的公平性进行判断。中国当前开展的大多数公共工程,都能做到努力达到居民生活的基本需求,这也表明这些项目对多数人来说是公平的。由于环境的日新月异,公共工程在结项时所面临的环境与立项时可能相差甚远,这就要求公共工程经得住考验。如果不能做到,那么该项工程的效用会降低,也不能被认为是优秀的公共工程。实施公共工程绩效审计应当注意各种工程指标,然而在具体实践中参数的选取标准多样化,难以统一指标标准,因此在开展审计时需要多方论证评价体系,争取做到客观、公正、真实,合理规避风险。在开展公共工程绩效审计中最大的困难就是很难确定统一的评价体系和评价指标,而一套完善的评价体系是重中之重。不同的项目差别巨大,即使是同一项目也会因环境的不同而导致审计标准的不同。因此各审计机关应当在实践的基础上,归纳以往的收获,修正评价标准,使公共工程绩效审计发挥应有的作用。同时,引进国外的成功经验,根据中国特色社会主义的现实条件,构建一个符合我国情况的评价体系和评价标准,这也是使中国公共工程绩效审计走上正轨的必要方法和重要基础。

(五)建立审计结果公告制度和责任追究制度

根据审计规定,审计部门应当推进发展审计结果公告制度,发挥舆论监督在审计中的重要作用。因此在实施公共工程绩效审计的过程中,必须健全该项制度,对其深入开展研究讨论。开展审计结果公告制度有利于依法治国、依法行政,保障公民的正当权利,也可以使公民参与到国家公共工程项目的监督中,对损害工程项目经济利益的行为予以震慑,推动社会主义民主化进程。同时,审计结果公告制度是国际上的公认做法,在绩效审计发展较为先进的国家,公众可以从各种渠道获取自己想要的关于公共工程项目的信息,我国还未建立长期有效的公告制度,目前只有少量的信息向公众发布,因此需要实行公告制度。审计结果公告制度只是审计任务的一部分,并不意味着审计已经结束,在报告进行公告后,有必要对犯有过错的负责人进行责任追究,对直接负责人应当予以惩处,这就需要发展责任追究制度。公共工程绩效审计作为一种事后审计,只能在工程完成后对其进行审计,为了避免该项审计流于形式,有必要将责任追究常态化,划定责任范围,明确各负责人应负的法律和经济责任,切实达到审计监督的目的。在西方一些国家,绩效审计的配套措施比较完善,值得我国学习和借鉴,我国政府在公共工程绩效审计结束后应当要求被审计单位采纳审计建议并作出整改,拒不整改的应当追究责任,并且对整改后的情况提出质询,这样才能真正发挥公共工程绩效审计的作用。

三、结语

随着“反腐风暴”的开展,政府审计的被重视程度日益上升,绩效审计逐渐进入人们的视野。而对于我国审计人员,公共工程绩效审计是个新的研究点;对于政府,公共工程绩效审计也是一种新的方法。本文讨论了相关绩效审计、工程审计和效益审计的理念,引用了相关政府公共工程绩效审计的含义、内容等。在已有知识结构的基础上,分析了公共工程绩效审计的含义,针对可能存在的问题提出了自己的看法,并就问题提出了相应的解决措施。但是限于作者水平,提出的一些观点还不够完善,部分理论和方法可能不能运用到实践中,还需要在今后的工作和学习中进一步研究。

参考文献

[1]李善波,毛晔.绩效预算模式下公共项目绩效审计研究[J].南京审计学院学报,2012,(5):81-88.

[2]时现.关于公共工程投资绩效审计的思考[J].审计与经济研究,2003,(6):28-31.

[3]宋常.中国特色绩效审计制度体系探索[J].审计与经济研究,2010,(6):3-9.

[4]韩丹丹.服务型政府定位下的政府绩效审计初探——现实意义、发展障碍及未来发展思路[J].中国内部审计,2014,(6):81-84.

[5]肖瑞利.国家审计“免疫系统”功能的实效问题[J].会计之友,2012,(28):120-121.

[6]李培媛.我国公共投资项目绩效审计问题与对策分析[J].经济研究导刊,2011,(23):193-194.

[7]张红英.完善审计结果公告制度,防范国家审计公告风险[J].审计与经济研究,2006,(3):37-40.

[8]蔡晓林.我国政府审计体制问题研究[D].济南:山东大学,2012.

[9]雷老闲.基于平衡计分卡的公共工程绩效审计研究[D].上海:复旦大学,2008.

[10]郎尚荣.石家庄市农村公共投资绩效审计问题研究[D].天津:天津大学,2013.

[11]李羽.绵阳市政府绩效审计的主要问题与对策研究[D].成都:西南交通大学,2012.

[12]林静.政府公共工程绩效审计研究[D].天津:天津大学,2008.

[13]李旭.中国政府绩效审计研究[D].上海:复旦大学,2011.

[14]彭欢.政府绩效审计研究——基于风险导向审计模式[D].厦门:厦门大学,2008.

[15]夏鹏.我国财政资金绩效审计研究[D].济南:山东大学,2008.

[16]国务院法制办公室.中华人民共和国新法规汇编[M].北京:中国法制出版社,2009.

[17]陈薛金.绩效审计理论与实务[M].北京:中国时代经济出版社,2013:256.

[18]Chew Har Loke, Suhaiza Ismail, Fatima Abdul Hamid. The perception of public sector auditors on performance audit in Malaysia:an exploratory study[J]. Asian Review of Accounting, 2016,(24):90-104.