内河航道整治工程是河道中下游防洪体系的重要组成部分。下面由学术堂为大家整理出一篇题目为“内河航道整治工程跟踪审计的组织与实施”的审计论文,供大家参考。

原标题:内河航道整治工程跟踪审计模式初探

摘要:内河航道整治工程是河道中下游防洪体系的重要组成部分。本文分析了目前内河航道审计中的难点,提出跟踪审计的优势,探讨了内河航道跟踪审计模式的审计组织、审计介入点、审计实施的三个阶段。

关键词:内河航道整治工程;跟踪审计模式;全程介入法

河道整治工程是维系河势稳定的重要组成部分,2011年1月,由于内河航道工程投资巨大,投资效率关系着多方利益,且工程的安全性和有效性对于河道周边地区的影响重大,因此加强对内河航道整治工程的审计监督有利于提高公共资金的使用效率。

目前内河航道整治工程的审计主要以事后审计为主,许多重大问题在工程完工后才被发现,导致无法补救。而跟踪审计采取对建设项目实施过程的合法性、真实性、规范性进行跟踪监督的形式,目前已在某些公共工程建设项目上得到应用。笔者希望通过对内河航道跟踪审计模式的探索为实际应用提供指导。

一、内河航道整治工程审计的难点

(一)审计范围广、施工地点偏僻。一方面,内河航道整治工程具有点多面广,工程地点较为分散的特点,对于一个项目往往需要审计多个河段。另一方面,由于河道整治的特殊性,势必存在某些施工地点较为偏僻,交通不便的情况,给现场审计工作带来困难。

(二)专业技术复杂、对审计人员专业能力要求高。内河航道整治工程具有较强的专业性和技术性,工程内容复杂,例如对护滩带、深槽建设护底带、岸线加固、示位标、潜丁坝、生态建设、高滩岸线守护等进行审计就需要审计人员对这些项目施工技术标准有一定程度的了解。这就要求审计人员不仅要具备专业审计知识而且要掌握航道整治工程的相关知识。

(三)隐蔽工程的审计难度大。隐蔽工程是指基础工程、地基开挖、地基处理、地下防渗、地基排水、地下建筑物工程等所有完工后被覆盖而很难再进行检查的工程。这些工程实施工艺简单,但是其性质是基础性工程,且一旦完成或是由于水文地质条件的变化就无法进行审计。

(四)工程周期与审计周期不匹配。一般来说内河航道整治的工程周期都在一年以上,而一般审计只会在年末或项目结束时开展,审计周期与工程周期相差悬殊,无法核实由于工程周期内建筑市场材料、人工、机械设备变化及工程造价相关政策性文件的调整等造成的影响。

二、内河航道整治工程跟踪审计模式的优势

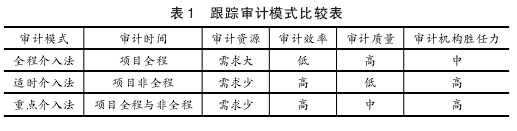

内河航道整治工程所面临的众多难点显示出传统的事后审计已不能实现对工程项目建设和资金使用的监督作用。而跟踪审计作为一种事前、事中和事后的审计模式,越来越体现出其在工程项目建设审计中的重要作用。目前跟踪审计模式主要是根据审计介入点来划分,分为全程介入法、适时介入法和重点介入法,主要区别如表1所示。

笔者通过比较以上三种跟踪审计模式的特点,认为全程介入跟踪审计模式用于内河航道整治工程审计,主要有以下三方面优势。

(一)有利于及时发现问题,提高审计质量。全程介入跟踪审计项目进行了实时的监督,有利于相关问题的及时发现、控制、解决,将审计重点从事后转移到事前和事中,更好地确保建设项目工程质量,提高财政资金使用效益。

(二)弥补审计人员专业知识的不足。审计人员通过全程介入参与内河航道的审计,不断的参与和长时间的学习有利于相关知识的积累和运用,从而弥补工程专业知识的不足,改善传统审计模式下审计效率和审计质量较低的现状。

(三)有利于对隐蔽工程进行审计。全过程跟踪审计模式下,审计人员可以及时在隐蔽工程完工前或是水文情况较稳定时进行审计,填补传统审计模式下对于隐蔽工程审计不足的空白。

三、内河航道整治工程跟踪审计的组织与实施

(一)审计组织的确定

从经济效益和审计质量两方面考虑,内河航道整治工程建议采取聘请社会审计机构的形式开展审计工作。例如荆江航道整治工程,它是第一个实施向全国公开招投标的跟踪审计项目,其建设单位长江航道局通过公开招标的方式,确定武汉中桓会计师事务所作为提供跟踪审计服务的中介机构。此项服务的实质为第三方专业服务机构对整个工程项目进行全过程跟踪审计。

(二)审计介入点确定

跟踪审计模式的一个重要关键点是确定审计介入点,即审计人员从何时进入项目审计。从整个项目流程来看,项目决策和设计环节是项目活动的起点,但在实务中由于现实性问题的影响,导致跟踪审计无法从项目决策和设计阶段开始实施。例如在项目决策和设计环节介入会对审计独立性产生影响,审计机构会不同程度地出现“越俎代庖”的行为--没有严格履行审计机构的相关职责,出现越位和错位,不自觉地参与到建设项目的管理和决策之中。另一个更加现实的问题是立项前聘请审计机构的可行性低。初步设计审批和施工图设计均在投资预算审查和开工报告审批之前,即在工程确否开工之前就选聘审计机构进行审计是不具有可行性的,且在立项之前也没有启动资金聘请外部审计机构。

综合以上分析,本文认为内河航道整治工程全程介入跟踪审计不适宜在立项前介入,应当从立项后的招投标环节开始。