本文在分析我国政策跟踪审计弊端的基础上,结合美国审计署(以下简称GAO)在跟踪审计的审计项目选择、项目持续评估分析和绩效评价分析三方面实践现状的研究,为我国政策跟踪审计的进一步发展提供相关建议。大家在相关论文写作时,可以参考这篇“我国政策跟踪审计缺陷与美国经验借鉴”审计论文。

原标题:美国GAO跟踪审计实践对我国政策跟踪审计的启示

摘要:我国政策跟踪审计在2008年有较大发展,但在实践过程中仍显露出不少问题。本文在分析我国政策跟踪审计弊端的基础上,结合美国审计署(以下简称GAO)在跟踪审计的审计项目选择、项目持续评估分析和绩效评价分析三方面实践现状的研究,为我国政策跟踪审计的进一步发展提供相关建议。

关键词:政策;跟踪审计;GAO审计

在“三期叠加”阶段,稳定经济增长成为社会的关注热点,十八届四中全会、中央经济工作会议以及2015年9月16日召开的国务院常务会议均强调要充分发挥“第三方评估”功能。审计署是最重要的第三方评估机构,而且在国家治理能力改革创新期,审计是非常重要的国家治理工具。由于我国仍处于政策跟踪审计的探索期,且结合跟踪审计自身特点、规范约束条件不明确,以及审计执行的局限性等方面缺陷,我国政策跟踪审计在审计立项选择、风险评估、评价体系方面尚不完善,在实践过程中显现出不少问题。美国作为实施跟踪审计最早的国家之一,其跟踪审计的实践体系已较为完善。因此,本文首先分析了目前我国政策跟踪审计存在的缺陷,然后基于对美国GAO跟踪审计开展及绩效评价过程的研究,为促进我国政策跟踪审计的进一步发展提出建议。

一、我国政策跟踪审计缺陷分析

(一)政策跟踪审计项目选择标准不一

政策跟踪审计的内容进行分解后就是对各项目、资金等进行跟踪审计。然而,就目前我国政策跟踪审计现状而言,政策跟踪审计对象的选择并没有明文法规进行标准化规定,因此,这往往使政策跟踪审计在实践过程中无章可循,审计效率有待提高。白日玲曾认为我国跟踪审计尚处于理论探讨和实际应用初期,存在跟踪审计职能不明确、形式化、评价指标及相关规范不明确等问题。

(二)政策跟踪审计时机把握不准

政策跟踪审计所包含的项目众多,但并不是每个项目都需要时时审计。目前,由于我国政策跟踪审计仍处于探索发展阶段,对适时介入项目审计的时机把握仍较为困难,因此导致政策跟踪审计存在高成本、低成效的问题。朱恒金等分析发现跟踪审计存在高成本、高风险,低显性成本或成本难以量化,以及难以评价审计业绩等缺点,这在一定程度上制约了其进一步发展。这些问题存在的根源还是我国没有相关的跟踪审计项目政策和项目持续评估分析标准,无法判断哪些项目在何时存在较高风险应时时审计,在何时只需简单监管,无法做到有重点地适时跟踪审计,不能在保持审计质量的前提下降低审计成本。

(三)政策跟踪审计绩效评价不全

我国绩效审计起步较晚,虽然对其在理论认识方面较为深刻,但在实践方面仍有较大的改善空间。政策跟踪审计的绩效评价内容较为单薄,主要从经济效益着手。然而,为使政策跟踪审计进一步得到发展与完善,我国应将审计过程中所包含的各方(审计客户、审计单位、审计师等)存在的缺陷与优点一并进行评价,择其善者而从之,其不善者而改之。宋依佳提出我国的政策跟踪审计的系统性、整体性和效果性仍有待完善。审计机关的审计能力、审计技术创新和审计过程控制等方面仍需做出更大努力。

二、GAO跟踪审计实践分析

(一)政策跟踪审计项目选择

一项政策的贯彻执行,必定同步进行多个项目的实施。这些项目性质不同、风险程度不一,审计机关在自身资源有限的情况下,如何科学地选择跟踪审计项目,将政策相关项目进行风险评级并分层管理成为关键。美国是采用政策跟踪审计最早的国家之一,GAO在项目选择方面已有明确的标准和程序指导文件,并周期性地发布《确定绩效和问责的挑战和高风险领域》报告。所谓高风险项目是指易发生舞弊、资源浪费、滥用、缺乏管理以及正在实行改革的项目。

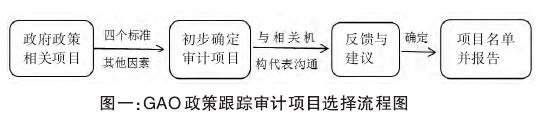

GAO的政策跟踪审计项目选择标准主要有下列四条:国会和行政部门关注程度;公众利益的相关程度和预算支出花费;机构战略规划中所处地位及对机构年度经营业绩的影响程度;已知项目将在业绩和问责方面存在高风险的可能性。此外,在选择审计项目时,GAO也会综合考虑相关机构内部控制情况,项目相关法律法规的完善程度,审计程序特点及其法律要求等等。在发布《确定绩效和问责的挑战和高风险领域》报告前,GAO将与相关机构代表讨论最初经评估确定的审计对象,在听取相关建议后,最终确定高风险审计项目。

综上所述,GAO确定政策跟踪审计项目的过程可用图一来表示。

GAO利用一定标准对政府项目进行初步评估,并整合利用第三方资源,积极听取相关机构的建议,这有利于GAO进一步了解潜在审计项目,为其项目风险的后续持续评估分析奠定基础。为了提高事前审计的透明度,使国会、公民等更好地了解整个政策跟踪审计过程,GAO会将政策跟踪审计的审计项目选择过程、标准及结果进行公开报告。