随着我国财政体制改革的深化,绩效审计已经成为政府审计的发展方向。但从实际审计工作情况来看,开展绩效审计过程中遇到种种难题,其中最大的难题在于缺少一套合适的绩效审计评价指标。为保证我国绩效审计的顺利开展,构建具有指导意义的评价指标体系是当前绩效审计研究的重点。

一、我国政府绩效审计评价指标体系研究综述

目前,我国政府绩效审计无论在理论上还是实践上尚处于探索之中,对审计评价指标体系的研究引起国内学者广泛的关注和研究。根据研究对象的不同,大致可以分为两类:以政府为总体作为评价对象的指标体系和以具体项目作为评价对象的指标体系研究。

以政府总体作为评价对象的指标体系研究中包括:瞿新生,沈翠玲(2004)将政府绩效审计评价指标体系分为定性指标和定量指标两部分,两部分指标在体系中各占 50%的权重。定性指标主要由领导者基本素质、服务满意度、基础管理水平和发展创新能力等指标构成;定量指标由发展能力状况、资产营运状况和财产效益状况构成。常印怀(2005)将审计内容分为管理经营行为与管理经营效果两方面,管理经营行为又细分为资金筹集、资金使用、财务管理、投资决策、项目建设及项目运营六个方面;管理经营效果则细分为经济效益、环境效益及社会效益三个方面,在这九个方面的基础上构建绩效审计评价指标体系。

以具体项目作为评价对象的指标体系研究中包括:雷老闲(2008)将平衡计分卡方法运用于公共工程的绩效审计评价研究,将评价指标体系归整为平衡计分卡的顾客、财务、业务流程、学习与成长等四个维度 73 个衡量指标。钱永祥(2006)将政府投资项目的效益审计评价指标分为:反映交付使用前项目管理水平的指标和反映交付使用后项目产出效益指标。反映交付使用前项目管理水平的指标又细分为资金筹集、资金使用、投资决策、建设管理等指标。反映交付使用后项目产出效益指标细分为经济效益、社会效益和生态环境效益等指标。

二、我国政府绩效审计评价指标体系的设计原则

政府绩效审计的审计内容十分广泛,在设计评价指标时应该遵循一定的原则,从而使各评价指标相互独立、相互联系、相互制约,形成完整的评价指标体系。

1.可靠性。可靠性是指在相同的环境和条件下,不同的审计人员用同样的评价指标,能够得出同样的结论。

2.相关性。相关性是指评价指标体系应能够反映信息使用者的需求,评价结论应与使用者的需求密切相关。

3.代表性。代表性是指评价标准体系能够涵盖被审计单位或项目的整体特征、目的和宗旨,尤其是在特定的环境和条件下,要涵盖绩效的所有重要事项和方面。

4.可比性。可比性是指在相同或类似的被评价事项之间,在不同的审计年度期间,应用的标准应该是一致的,具有可比性。

5.可获得性。可获得性是指在制定绩效评价标准时要考虑成本效益原则,要求绩效评价标准指标能够以可接受的成本获得。

6.可操作性。可操作性主要是指评价标准必须简明、具体,便于审计人员实际操作使用。

7.灵活性。灵活性是指绩效审计评价标准体系要与审计目标和审计环境相适应,不能生搬硬套。

三、构建我国政府绩效审计评价指标体系

政府绩效审计的对象是复杂的财政支出及其相关的经济社会活动,因此要制定一套放之四海而皆准的绩效评价指标体系,审计人员直接套用现成的指标实施绩效审计。但我们可以建立一个统一的思路框架,列出几个大的评价方向到具体的审计工作中,审计人员再根据需要设置相关的分解指标。

本文在借鉴国家人事部设计的各级地方政府的绩效指标体系和财政部等四部委印发的《国有资本金绩效评价规则》、《国有资本金绩效评价操作细则》以及前人研究分析的基础上,根据审计对象的不同,分别提出相关的绩效审计的指标。

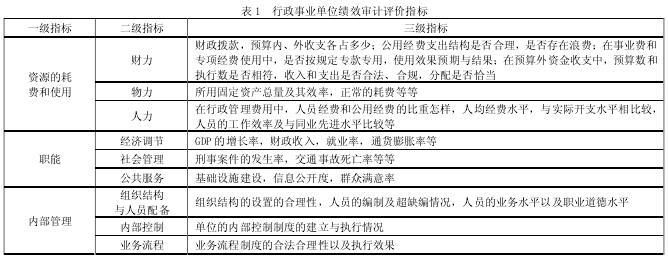

(一)各类行政事业单位评价指标

由于行政事业单位执行单位预算会计制度,不存在成本核算和资金周转等问题,因而审计中应着重分析(如表 1 所示):

1.资源的耗费和使用指标。资源的耗费和使用即财政资金的投入和使用情况,可以从财力、物力、人力三个角度进行评价。

财力:财政每年拨款多少,预算内、外收支各占多少;在公用经费支出结构是否合理,是否存在浪费;在事业费和专项经费使用中,是否按规定专款专用,使用效果预期与结果;在预算外资金收支中,预算数和执行数是否相符,收入和支出是否合法、合规,分配是否恰当等。

物力:所用固定资产总量及其效率,正常的耗费等等

人力:在行政管理费用中,人员经费和公用经费的比重怎样,人均经费水平与实际开支水平比较,人员的工作效率及与同业先进水平比较等