2.职能指标。根据各行政事业单位不同的职能和管理特点设置职能指标,主要用于考察行政事业单位的管理效率和工作业绩。根据各行政事业单位职能的不同,可以划分为经济调节、社会管理、公共服务三个二级指标。

经济调节:GDP 增长率,财政收入,就业率,通货膨胀率等。

社会管理:刑事案件的发生率,交通事故死亡率,突发事件应急处理效果等等。

公共服务:基础设施建设,信息公开度,群众满意率等。

3、内部管理指标。各单位内部管理水平的高低决定着其履行职能的好坏,也决定着政府能否和谐、可持续的发展。内部管理指标应该包括:组织结构和人员配备、内部控制、业务流程三个二级指标。

组织结构和人员配备:组织结构设置的合理性,人员编制及超缺编情况,人员的业务水平以及职业道德。

内部控制:单位的内部控制制度的建立与执行情况。

业务流程:业务流程制度的合法合理性以及执行效果。

(二)公共工程项目评价指标

公共工程项目由于投入大、周期长而受到公众的广泛注意,政府投资数额较大的工程一般要实行工程造价审计,对公共工程的绩效审计应集中在项目资金合规性、项目执行的严谨性以及项目产生的效益型三个方面(如表 2 所示)。

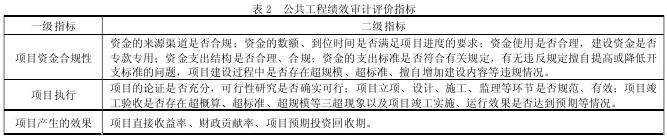

项目资金合规性:评价资金的实际来源渠道是否合规;资金的数额、到位时间是否满足项目进度的要求;资金使用是否合理,建设资金是否专款专用;资金支出结构是否合理、合规;资金的支出标准是否符合有关规定,有无违反规定擅自提高或降低开支标准的问题,项目建设过程中是否存在超规模、超标准、擅自增加建设内容等违规情况。

项目执行的严谨性:评价项目的论证是否充分,可行性研究是否确实可行;项目立项、设计、施工、监理等环节是否规范、有效;项目竣工验收是否存在超概算、超标准、超规模等三超现象以及项目竣工实施、运行效果是否达到预期等情况。

项目产生的效果:项目直接收益率、财政贡献率、项目预期投资回收期等等。

(三)国有控股公司的绩效审计评价指标

我国在 80 年代就开始探索国有企业的经济效益审计,并取得了一定成果,当前对国有控股公司的绩效审计仍可采用财政部印发的《国有资本金绩效评价指标体系》,如表 3 所示:

上述分析只是对政府绩效审计评价体系作一个粗浅的探讨。在实际的审计工作过程中,每类评价指标还需要更加具体细化的指标构成,而由于评价项目的多样性,具体的评价指标也可能会千差万别。这就要求审计人员必须针对每一个项目的审计目标、审计特点,与被审计单位进行充分地讨论与沟通,根据被审计单位衡量或评价自身工作成果的绩效指标和特点,有针对性地选择和制定适当的指标。

参考文献:

[1]白宪生。关于绩效审计评价标准体系的研究。中国乡镇企业会计。2008.7.

[2]常怀印。政府绩效审计评价指标体系的构建途径。中国审计 2005(23)。

[3]何平。财政支出绩效审计的研究。 复旦大学硕士学位论文。2008.4.

[4]雷老闲。基于平衡计分卡的公共工程绩效审计研究。复旦大学硕士学位论文。2008.4.

[5]李惠。政府绩效审计评价体系相关问题研究。 天津大学硕士学位论文 2006.8.

[6]彭薇。政府绩效审计比较研究。 华中科技大学硕士学位论文。2007.1.