4.2 多元回归分析

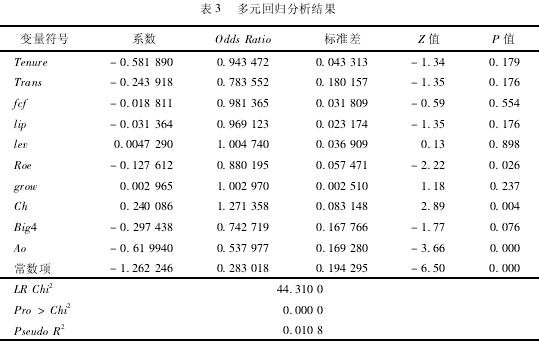

在进行回归分析之前,本文先对变量进行了相关性分析,结果显示: 各变量之间都不存在显着的相关性。因此,本文的研究结果不受影响,可直接进行回归分析,详见表3所示。

由表3可以看出,变量Tenure的回归系数都显着为负,说明在一定期限内,随着审计任期的延长发生会计重述的可能性会越小,审计质量也越好; 变量Trans的回归系数在统计上不显着,说明是否存在过渡审计师与该公司是否发生会计重述没有显着的关系。

4.3 审计任期与会计重述非线性关系检验

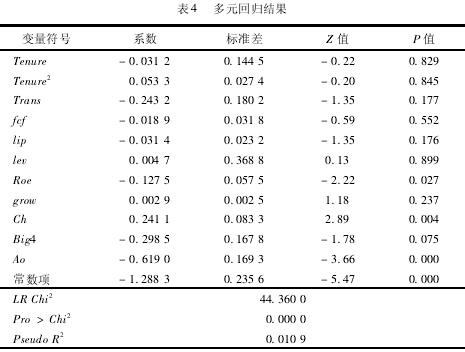

以往研究表明,审计任期与会计重述之间可能存在非线性关系,为了检验审计师任期与会计重述是否存在非线性关系,本文在模型1的基础上引入变量审计任期的平方项[14]23 -29,由此形成模型2.

restatement = β0+ β1Tenure + β2Tenure2+β3Trans + β4fcf + β5lip + β6Lev + β7Roe + β8grow +β9Ch + β10Big4 + β11Ao +ε

为了避免多重共线性的产生,本文借鉴张庆龙、王菲菲的中心化方法[8]84,对审计任期及其平方项进行回归处理,由此得出以下结果,详见表4所示。

根据表4结果,利用Tenure和Tenure2的回归系数,可近似求出在审计质量较高的情况下的最佳审计任期。具体做法为: 将解释变量res对Tenure求一阶导 数,得到:- 0. 031 2 + 0. 0053Tenure = 0,解得Tenure值为5. 89,由此可得出最佳的审计任期为5. 89加上1. 64,即7. 53年。即: 当审计师任期大于7. 53年时,发生会计重述的概率会随着任期的增加而增加,审计质量却会随之降低; 当审计任期小于7. 53年时,发生会计重述的概率则会随着审计师任期的增加而减少,审计质量将会越来越高,直至7. 53年达到最佳。

5 结 语

本文通过对我国2009-2013年A股上市公司是否发生会计重述行为进行了实证分析,并结合相关专家学者的研究成果,以企业自由现金流、流动比率、成长情况、事务所变更、事务所类型、上年度审计意见类型、资产负债率及净资产收益率等可能对会计重述产生影响的因素作为控制变量,着重分析了审计师强制轮换政策实施后,审计师任期的长短和是否存在过渡审计师对会计重述的影响,最后得出以下结论: 担任公司审计师的时间为7. 53年时,审计质量最佳; 小于7. 53年时,审计质量会随着审计师任期的增加而提高; 大于7. 53年时,审计质量会随着审计任期的增加而降低; 但过渡审计师的存在对是否发生会计重述并无显着影响。

根据上述结论,本文结合我国上市公司审计质量状况,认为目前我国企业在对待外部审计时还存在各种各样的问题,对此特提出以下措施,以期改善我国上市公司审计质量的整体水平。

(1) 制定审计师强制轮换与事务所强制轮换相结合的法律体系。从本文研究结果可以看出,尽管我国上市公司在实施审计师强制轮换后审计质量有所提高,但仅仅只是更换审计师则难以从根本上解决问题,因为出于利益考虑,在强制轮换政策实施过程中,很多企业会选择在同一家审计事务所更换审计师,而审计师事务所为了留住客户也会选择同样的方式,这其实是一种绕过制度的行为。为此,我国不仅要实施审计师的轮换,还应该实施审计事务所的轮换; 因为长时间在同一家被审公司任职,审计师的独立性就会受到威胁,发生差错的概率就可能增加; 而从审计事务所来讲,聘期过短或频繁更换审计师,不仅会形成过高的轮换成本,造成资源浪费,而且新换的审计师由于对企业经营状况的不甚了解,也会影响审计质量,并可能引起审计市场的不正当竞争。另外,实施审计师事务所强制轮换政策,可以在一定程度上改变审计师与客户之间的相互依赖关系,更好地防止审计师之间由于低价竞争产生的不良后果,从而会提高审计质量,并能够避免可能出现的绕过制度行为。因此,本文认为我国不仅要实施审计师的轮换,还应该实施审计事务所的轮换,并制定审计师强制轮换与审计事务所强制轮换相结合的法律体系,以保证强制轮换制度的执行效果。

(2) 规定审计师本次任职与下次任职的间隔时间。本文在对强制轮换政策进行回归分析时,分别考虑了审计任期与过渡审计师的影响,结果证明,法律规定的审计任期五年轮换制是合理的,而由于绕过制度产生的过渡审计师对审计质量也有一定的影响。为了有效防止这种形式上的轮换,保证审计质量的提高,应当规定审计师本次任职与再次任职的时间间隔不得少于五年。

(3) 界定审计师服务范围,明确审计师责任,强化审计师法律意识。由于我国审计市场起步较晚,审计师的法律意识淡薄,从而使我国的审计质量大打折扣。例如,一些审计师为了自己的利益为被审公司提供相容业务服务,或者同意被审公司出高价购买审计意见的要求。这不单纯是一种有失诚信的行为,更是对国家和社会公众不负责任,甚至是犯罪的行为。为此,我国必须从严执法,坚决杜绝和严惩这些行为,从根本上不仅要消灭此类问题,更重要的还要从审计师角度出发,强化法律意识,从思想上杜绝造假行为,提高审计的公信度,从而更好地改善我国的审计质量。

参 考 文 献:

[1]Knapp C. Factors that audit committee members use assurrogates for audit quality[J]. Auditing,1991(l0)。

[2]Bentio Arunada. Candado Paz - Ares Mandatory Rota-tion of Company Auditor:A Critical Examination[J].International review of law and economics,1997(17)。

[3]Johnson E,Khurana K,Reynolds J. Audit - firm tenureand the quality of financial reports[J]. Contemporaryaccounting research,2002(19)。

[4]Patrick Velte,Carl - Christian Freidank. MandatoryAudit Partner Rotation,Audit Quality and Market Per-ception:Evidence from Taiwan[J]. Canadian Academ-ic Accounting Association,2009.

[5] 余玉苗,李琳。审计师任期与审计质量之间关系的理论分析[J].经济评论,2003(5)。

[6] 王善平。审计师入市后的独立性与行为管制[J].会计之友,2008(6)。

[7] 田莉。注册会计师强制轮换与审计质量探析[J].财会研究,2009(8)。

[8] 张庆龙,王菲菲。审计任期与审计质量: 投资者决策视角的分析---基于沪深2006-2008年上市公司样本的分析[J].会计之友,2011(10)。

[9] 李思飞,刘恋,王化成。审计师行业专长 经济依赖性与审计质量: 基于审计任期的视角[J].山西财经大学学报,2014(5)。

[10]蔡景浩。关于审计强制轮换与审计质量相关性问题的思考[J].河南工程学院学报: 社会科学版,2010(4)。

[11]李璐,胡成玥。审计强制轮换制度研究文献综述[J].财会月刊,2014(9)。

[12]张娟,黄志忠,李明辉。签字注册会计师强制轮换制度提高了审计质量吗?: 基于中国上市公司的实证研究[J].审计研究,2011(5)。

[13]Brian E Daugherty,Denise Richard C Hatfield,Julia LHiggs. An Examination of Partner Perceptions of PartnerRotation:Direct and Indirect Con-sequences to AuditQuality[J]. Auditing:A Journal of Practice & Theory,2012.

[14]夏立军,陈信元,方秩强。事务所任期与审计质量:来自中国证券市场的经验证据[J].中国会计与财务研究,2005(3)。