3 研究设计

3.1 样本的选取及数据来源

本文以 我 国2009-2013年 非金 融保 险 类1 737家A股上市公司为例,剔除289家数据不全的企业,实际得到有效样本1 448家,具体包括发生会计重述的314家公司的686个样本观测值,以及未发生会计重述的1 134家公司的4 670个观测值作为研究对象,具体分析审计任期对审计质量的影响( 非会计重述公司在所选样本区间未发生过会计重述)①。

3.2 变量解释

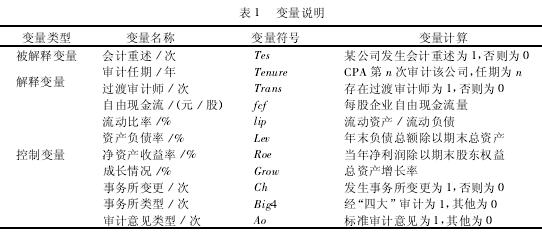

(1) 被解释变量。本文以美国审计总署提出的5个真实审计质量的衡量指标为参照依据,选取会计重述(Tes) 作为被解释变量,具体做法为:当某一年度公司发生会计重述时取1,否则取0.

(2) 解释变量。解释变量包括审计师任期和过渡审计师。审计任期(Tenure) 表示签字注册会计师的任期。本文借鉴张娟等提出的由于绕过制度产生的过渡审计师将会导致审计质量下降的假设[12]83,将过渡审计师(Trans) 作为解释变量,存在过渡审计师为1,否则取0.

(3) 控制变量。为了进一步研究强制轮换政策与审计质量之间的关系,本文在借鉴相关研究成果的基础上,着重考虑以下几个控制变量。

自由现金流(fcf) ,指每股企业自由现金流量,是企业经营活动产生的现金流量扣除资本性支出的差额。流动比率(lip) ,指流动资产总额和流动负债总额之比。一般地,流动资产总额和流动负债总额比率越高,说明企业资产的变现能力越强,短期偿债能力亦越强,反之则弱。资产负债率(Lev) ,指负债总额与资产总额之比。净资产收益率(Roe) 又称股东权益报酬率,是衡量企业获利能力的重要指标。成长情况(Grow) 用总资产增长率表示。事务所变更(Ch) 和事务所类型(Big4) ,用是否经“四大”审计表示。上年度审计意见类型(AO) 用是否为标准审计意见表示[13]32 -33.

为了更清楚地了解以上三种类型的变量,我们将这三种类型的变量汇集于一个表中,详见表1所示。

3.3 回归模型选择

根据以上假设,本文采用Logistic回归模型反映公司是否发生会计重述,即模型1.

restatement = β0+ β1Tenure + β2Trans + β3fcf+ β4lip + β5Lev + β6Roe + β7grow + β8Ch + β9Big4+ β10AO + ε

模型1中,restatement表示公司是否发生会计重述。

4 实证分析与检验

4.1 描述性统计

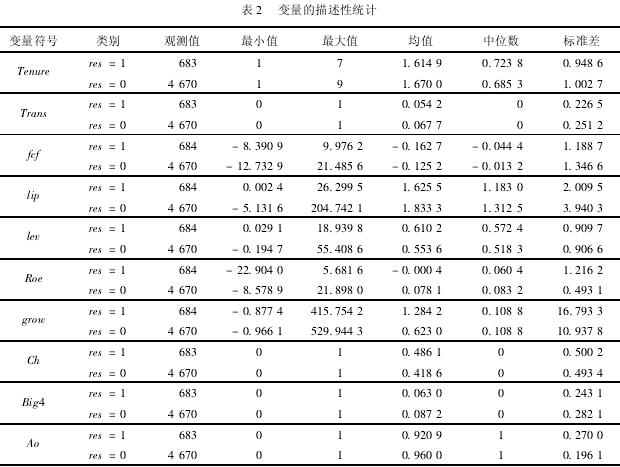

本文将发生了会计重述行为,包括发生差错、更正差错和发生并更正差错归为重述组(res =1) ,将未发生会计重述,即: 既未发生会计差错也未更正前期差错的样本归为未重述组(res = 0) ,在此,本文对所有有效样本的变量按照是否发生会计重述的分组标准进行描述性统计,结果见表2所示。

由表2可知:Tenure变量的中位数在重述组和未重述组分别为0. 723 8和0. 685 3,说明发生会计重述的公司其审计师的任期较长,即审计任期较长的公司发生会计重述的概率较高。