(一)统一审计理论审计

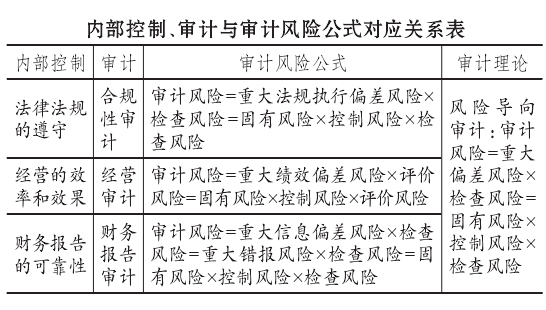

的基础职能是鉴别,无论何种审计类型,也不管是在哪个国家、处于何种时期的审计,概莫能外。这样就可以从审计实践或程序优化角度对各种审计理论和类型进行统一,各种主体、客体和方法的审计就有了统一语言。审计的基础职能是鉴别,审计的基本理论也应该是鉴别的理论,即鉴别偏差的理论。偏差的特例就是报表的错报,偏差就是错报的一般化和抽象化。因此,可以借鉴财务报表审计的风险导向审计模式来统一审计鉴别的理论,其基本公式为:审计风险=重大偏差风险×检查风险。偏差的可容忍度或者重要性水平,应依据治理的需要确定,凡影响据此做出的决策和控制指令的偏差就是重大偏差。

根据上述分析可知,不同的审计类型对应不同的偏差,因此就有三种重大偏差风险和三种审计风险公式(详见下表)。根据内部控制的定义和原理,任何类型的偏差都对应着相关的内部控制,审计时都需要了解和测试内部控制,需要进行重大偏差风险的评估。因此,任何类型的审计程序都包括风险评估程序、控制测试程序和实质性程序。根据重大偏差风险的构成,还存在以下公式:审计风险=固有风险×控制风险×检查风险。这样把内部控制的三个目标与三种基本审计类型一一对应,不同偏差类型也与三个审计风险公式对应起来,同时,又使其在审计风险模型上实现了统一。

(二)审计的边界

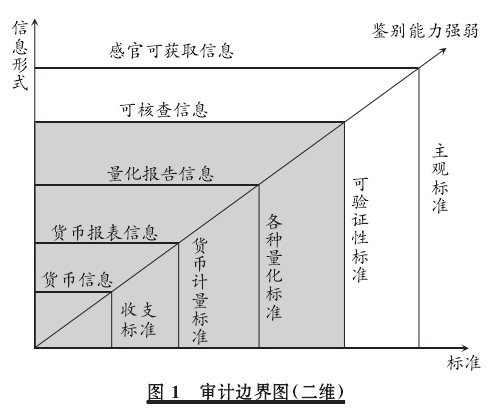

审计的职能是鉴别,但不等于鉴别就是审计,职能可以理解为职责和能力的统一,因此,审计边界是审计“能做”、“必做”的统一,“必做”是确定边界的依据,“能做”是确定边界的约束条件。“必做”与治理的需求相关,是审计职能中“职”的部分。从这个角度来看,有标准的地方就有标准执行的偏差,有偏差的地方就需要纠正和控制。任何控制都需要发现和确认偏差,所以,有控制和管理的地方就需要鉴别偏差,需要审计,没有控制的领域无法也无须审计,只可以调查和统计。但是,治理的需求边界并不必然成为审计范围的边界,还要考虑审计具体“能做”什么,“能做”是审计职能中“能”的部分。可执行的鉴别职能决定了审计的具体边界(见图1)。

标准执行过程和结果越是容易量化,执行的偏差就越明确,审计就越方便易行,审计意见就越明晰准确。如果标准信息和执行信息的计量标准统一(货币经济下一般统一为货币计量),则审计就更为方便。并非所有的鉴别工作都是审计工作,符合治理需求的审计概念边界还应有工作量的要求。合格程序量的确定主要取决于鉴别结论的保证程度,在财务报告审计中,合理保证要求的程序量一般是7种。合格程序量的审计概念边界见图2,其确定还受重大偏差风险和审计目标的影响。

并非所有人的鉴别行为都属于审计。根据治理系统需求,审计机构必须具有法律授权以及明确的授权和委托部门。除此之外,独立性和专业性是审计的核心特点,专业性除了审计概念、审计理论、审计准则等审计学科专业知识,主要应具备以下三方面的专业知识:一是与审计对象有关的法规等标准知识,二是与审计对象有关的业务知识,三是常见的偏差原因和偏差知识。

主要参考文献:

祝遵宏。国家审计职能新论[D].成都:西南财经大学,2009.

李厚喜。国家治理视角下的审计职能定位分析[J].审计月刊,2012(2)。