将代理理论用于解释外部审计,已被学术界所普遍认同,这一思想也被移植到中国,用于解释中国的注册会计师制度问题。下面由学术堂为大家整理出一篇论文题目为“基于委托代理理论的审计独立性分析”的审计论文,供大家参考。

原标题:审计中的代理理论分析--基于信息不对称视角

摘要:委托代理理论已经成为契约理论中发展比较完善的主流理论之一。本文基于此理论,从审计需求、审计关系以及审计独立性的角度分别分析了委托代理理论在此三方面的应用与实践。

关键词:审计关系;代理理论;审计独立性

一、基于委托代理理论的审计需求分析

代理理论(Agency Theory)最初是由简森(Jensen)和梅克林(Meckling)于1976年提出的。他们以企业经营权和所有权分离所导致的信息不对称为切入点,围绕委托代理中的机会主义行为对企业价值的影响进行讨论,认为审计正是一项能够约束这种机会主义行为从而降低代理成本的制度安排。

在代理人的关系中,委托人和代理人都被假设为理性经济人,作为理性 经济人都以自身利益最大化为目的,由此会产生利益冲突。为了解决这一冲突,委托人和代理人签订契约并希望互相都能遵守约定避免利益冲突的发生。但事实并非如此,代理人在寻求利益最大化的道路中更能少走很多弯路,即处于更有利的地位。并且代理人自身利益的最大化不一定就是委托人利益的最大化。甚至代理人为了个人私有目的,在个人职位上过度消费,例如为自己修建豪华办公室、购置高级轿车,去着名旅游区享受与企业经营联系不大的商务旅行等,这些行为已经损害到了委托人的利益。而且在契约的执行过程中存在信息不对称的现象,即代理人在委托人不知情的情况下,为了自身的利益最大化而不努力工作,这种类型的信息不对称叫做“道德风险”(事后风险),代理人通过缩短自己的工作时间或者编制虚假信息来获得高额报酬。除了“道德风险”,还有一种信息不对称叫做“逆向选择”(事前风险),委托人有可能在缺乏了解代理人真实能力的情况下,雇佣素质低下、能力不足的代理人来管理公司,阻碍公司的发展。

为了解决信息不对称引发的问题,要么给予代理人激励以实现激励相容,要么对代理人进行监督。如果只实施激励机制,有可能代理人为了自身效用的最大化,编制虚假财务信息蒙骗委托人以获得高额报酬。所以聘请职业注册会计师对其审计成为较普遍的监督方式。由此可见,审计的出现是以委托代理关系的存在为前提的,但这一条件只是必要条件。由于委托人与代理人之间存在信息不对称,委托人对代理人持有怀疑态度并且委托人自己没有时间和精力对其监督的情况下,审计需求的充分条件得以形成。

二、基于委托代理理论的审计关系分析

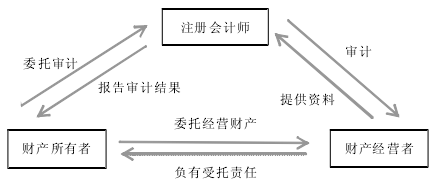

审计关系即委托人(财产所有者或预期使用者)、代理人(财产经营者或责任人)和注册会计师三者之间的受托责任关系。在此关系中,注册会计师作为独立第三方加入,使得三方相互牵制、相互制约。审计关系可用下图表示。

由图可知,从委托代理理论分析,审计关系可分为三层。第一层代理关系是广为熟悉的由于所有权和经营权的分离,所有者和管理者间的代理关系。在此关系中,所有者委托管理层经营财产,从而管理层负有受托经济责任。第二层代理关系,即由于信息不对称的存在,所有者聘请注册会计师对管理层提供的财务信息进行监督检查以提高会计信息的可靠性,由此可产生注册会计师与所有者(委托人)之间的代理关系。在存在信息不对称的前提下,笔者认为一般掌握信息较多的一方为代理人,掌握信息较少的一方为委托人,在第二层代理关系中,由于信息不对称,所有者缺乏对注册会计师努力程度的判断,如何实现所有者聘请注册会计师的初衷即减少代理成本,避免机会主义行为的发生呢?这就需要与审计收费联系起来。理想情况下,应以注册会计师查出的管理当局机会主义行为导致的委托方潜在剩余损失,或者说是查出的管理当局盈余操纵收益或违规收益或管理者用于个人消费而侵占公司资产(Pradyot,2007)的数量作为审计收费标准。显然,此种变动收益与注册会计师努力相关,委托人可将变动性收益以一定的比例与注册会计师分配,以期通过这种契约安排将注册会计师努力与注册会计师和委托人的收益联系起来。现实生活中,由于我国上市公司股权较为分散,很多中小股民投资股票更多是为了投机,根本不关心公司的治理状况,或者在衡量是否要参加董事会的过程中更多的是一种成本和收益的博弈。因为中小股民分散在全国各地,他们肯定会考虑时间成本以及机会成本。大股东因其精力有限或者知识不足,往往也不会亲自管理公司,所以决定会计师事务 所聘 任 及收 费 的 任 务 自然也就落到了管理层身上,所有者处于一种弱势地位,其权力成了摆设。当注册会计师 屈 从于 管 理层 的 压 力(如威胁更换会计师事务所)不报告错误与舞弊而又对自己无损时,所有者却无从得知,加大了被蒙蔽的风险。在现实生活中,管理层与注册会计师同样也可以说是一种委托代理关系,即第三层代理关系。管理层为了向所有者证明自己以最大的忠诚,最经济有效的方法,最低的资源耗费,最多、快、好、省的结果完成所有者对其的托付,聘请的注册会计师从这一角度又变成了鉴证人。但由于管理层有可能凌驾于控制之上,编制虚假财务信息,注册会计师按照正常审计程序有时并不能发现其舞弊,由此管理层处于信息优势地位,注册会计师处于劣势地位。在此代理关系中,更值得关注的是二者有可能为达到共同的目的串通合谋欺诈所有者,特别是在我国,中小型会计师事务所繁多,业务量少,出现供大于求的状况,有的事务所为了生存,出现恶性竞争,丧失了注册会计师的独立性。