三、高校内部审计制度建设改进对策

(一)增强内部审计制度规范性

审计工作程序较为繁复,一般而言,审计部门应根据学校的中心任务与教育部审计机构的部署,结合校内职能部门委托,制定年度审计工作计划,依据计划实施审计时,应组成审计组,撰写审计方案,在审计实施前向被审计单位或个人送达审计通知书。在对审计事项实施审计后,编制审计报告,并征求被审计单位意见。征求意见结束,审计部门负责人对审计报告进行审核后,报主管校领导审批。并按照计划对重要审计事项进行后续审计,检查被审计单位是否对审计发现的问题采取了纠正措施,评估其效果如何。但每种类型的审计业务所应实施的审计程序不尽相同,因此不应整齐划一,而应在各内审制度中,详细列明相关审计程序需要的资料、时间等,在规范内部审计工作人员严格按照规定时间工作的同时,为被审计单位及个人告知明确的审计范围与相关程序。

(二)确保内部审计制度有效性

审计责任的承担,分为两类,一是审计人员在审计中利用职权、谋取私利;弄虚作假、徇私舞弊;玩忽职守,给学校造成重大损失;泄露学校与被审计单位秘密。二是被审计单位与个人拒绝或拖延提供与审计事项有关的文件、会计资料和证明材料;阻扰审计人员行使职权,抗拒监督检查。除此以外,还有一类审计责任很少或基本没有在内审制度中有所体现,即对于审计中发现的问题应该如何处理,被审计单位或个人应承担怎样的后续责任。与其说大部分内审制度没有对上述审计责任做出规定是因为考虑不全面,不如说是内审制度的制定者巧妙避过了危险雷区。相当一部分高校内审机构目前仍停留在只完成审计报告的阶段上,对于审计中发现的问题及相关财务负责人的审计责任根本无法落实。在当前依法治校的社会背景下,要改善内部审计被动局面,还应首先从内审制度着手,需要得到高校管理层支持,才能在相关业务的开展上收到良好效果。

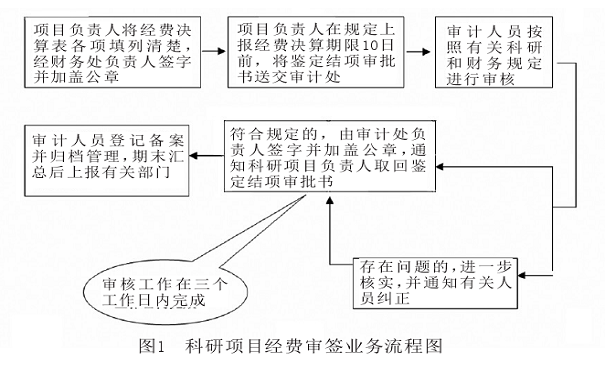

(三)加强内部审计制度直观性

规章制度一般都以纯文字形式完成撰写,供阅读者浏览。而对于高校内部审计这种非专业人员难以充分理解其概念术语程序的业务来说,利用图表等辅助工具可以更直观地使阅读者认识审计流程,明确审计内容。以科研项目经费审签业务为例,除相关的文字说明,内审制度的撰写者可以在文字后附上图表供科研项目负责人阅览以明确审签程序,如图1所示。该业务流程图的制作还可以快速培训新入职的审计人员,并使全体审计工作者业务标准统一。

(四)提升内部审计制度创新性

根据教育部相关要求,高校审计部门应积极开展实施的审计业务内容包括高校财务预决算审计工作与科研经费审计工作。高校财务预算决算关乎一个学校全年财务运转状况,对其上报教育部前实行内部预审不应只流于形式上的书面审查,而应让审计部门全程参与到预算的确定与决算报表编制的环节中去。在内审制度中首先确定学校审计部门的权限对审计相关工作的开展将大有裨益。在科研经费审计方面,除去常规的纵向课题资金审签业务,学校还应开展对调任或离职教师科研经费的详细审计业务,以避免对国家科研经费造成不正当损失浪费。

因此,高校应根据开展审计业务的具体情况举一反三,完善相关内审制度,建立健全整改落实的长效机制,强化审计监督执行力度,加强内部审计的专业监督,使高校各相关单位充分落实“三重一大”制度,及时整改问题,堵塞管理漏洞。只有在完善内部审计制度,确保审计结果有效利用的前提下,才能提高审计工作质量与效果,对改善大学治理,提升高校整体核心竞争力起到积极的推动作用。

参考文献:

[1]阎银泉、李小倩:《高校内部审计创新的关键因素分析》,《财会月刊》2013年第2期。

[2]李友文:《内部审计:高校肌体的免疫系统》,中国社会科学出版社2014年版。