摘 要: 格力电器是我国家电制造业的龙头企业,本文运用比较分析法和比率分析法对珠海格力电器股份有限公司2016—2018年各项财务指标进行了详细分析,通过分析了解到企业经营活动中存在的问题,并且提出建议,从而促进该企业改进经营活动,提高管理水平。

关键词: 财务分析; 格力电器; 建议;

一、公司简介

成立于1991年的珠海格力电器股份有限公司是一家销售家电企业,拥有格力等品牌,主营家用空调、手机、中央空调等产品。2016年格力电器实现营业总收入1101.13亿元,净利润154.21亿元,纳税130.75亿元,连续15年位居中国家电行业纳税第一,累计纳税达到814.13亿元,连续9年上榜美国《财富》杂志“中国上市公司100强”。格力电器旗下的“格力”品牌空调,是中国空调业的“世界名牌”产品,业务遍及全球100多个国家和地区。

二、格力电器财务能力分析

(一)短期偿债能力分析

1. 流动比率。

流动比率=流动资产/流动负债,这个比率越高,说明企业的短期偿债能力越强;反之则弱。一般认为流动比率应大于2。

2. 速动比率。

速动比率=(流动资产-存货)/流动负债,通过速动比率判断企业的短期偿债能力比用流动比率更进了一步,因为它撇开了变现能力较差的存货,该比率越高,表明企业短期偿债能力越强。反之,企业不能迅速偿还流动负债。一般认为,企业的速动比率为1比较合适。

3. 现金比率。

现金比率=(货币资金+现金等价物)/流动负债,最能反映企业的直接偿付能力。现金比率高,说明企业有较好的偿债能力。但是这个比率如果过高,可能意味着企业拥有过多的盈利能力较差的现金类资产,企业的资产未能得到有效的利用。

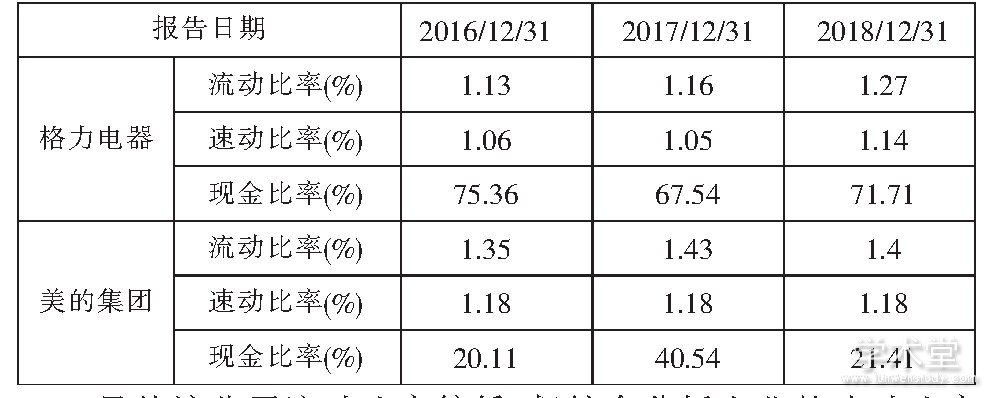

格力电器和美的集团三年来的短期偿债能力指标如表1所示:

由表1可知,格力电器流动比率较低,但逐年上升,其中,2017—2018年上升幅度较大。分析可知,公司2018年流动资产增长了16.4%,流动负债增长了6.9%,流动资产增长幅度大于流动负债,因此流动比率上升,而流动资产增加是造成流动比率上升的主要原因,流动资产中应收账款增幅最大。

表1 格力电器和美的集团短期偿债能力对比

虽然该公司流动比率较低,但综合分析企业的速动比率可知,公司的变现能力较差的存货所占的比重较小,该公司的流动资产的变现能力比较强,由此可以看出,该公司的短期偿债能力是较强的。

通过分析现金比率可知,格力电器的现金比率较高,有足够偿还流动负债的能力。

通过与美的集团对比可知,格力电器的流动比率和速动比率与美的集团相差不大,而格力的现金比率大大高于美的,说明与同行业先进水平相比,格力有更强的支付能力,但企业拥有过多流动性强的资产会使企业的收益降低,一定程度上会损害股东的利益。

(二)长期偿债能力分析

1. 资产负债率。

资产负债率=负债总额/资产总额,该比率反映债权人所提供的资本占总资本的比例,这一比率越小,表明企业的长期偿债能力越强。

2. 股东权益比率。

股东权益比率=所有者权益总额/资产总额,该指标反映资产总额中有多大比例是所有者投入的,该比率越大,财务杠杆越大,企业的长期偿债能力越强。

3. 利息保障倍数。

利息保障倍数=息税前利润/利息支出=(税前利润总额+利息支出)/利息支出,它是衡量企业长期偿债能力的指标。利息保障倍数越大,说明企业支付利息费用的能力越强。一般来说,企业的利息保障倍数至少大于1,否则难以偿还债务及利息。

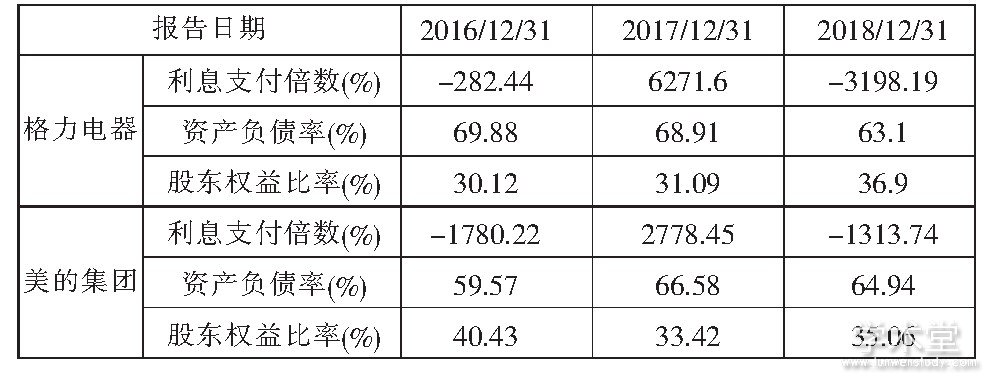

格力电器三年来的长期偿债能力指标如表2所示:

表2 格力电器和美的集团长期偿债能力对比

由表2可知,格力电器近三年的资产负债率一直高于60%,属于较高水平,但逐年下降,与行业先进水平相差不大,这说明家电行业整体负债水平较高,而格力一直处于行业领先地位,因此该数据不会对企业的长期偿债能力产生影响,同时,资产负债率较高,该企业的股东可以通过举债经营的方式获得杠杆利益。

格力电器的股东权益比率逐年上升,说明该公司的资本结构中股东权益的比重上升,对负债的依赖程度降低,偿债能力有所提高,于2018年超越美的集团。

由于格力2016年和2018年的财务费用为负数,说明格力没有贷款,长期负债金额小,这种情况下利息支付倍数越小,反而是偿债能力强的表现。

总结:格力电器近三年公司的偿债能力不断增强,与行业先进水平相比处于优势,有足够的资金来偿还负债。

(三)营运能力分析

1. 应收账款周转率。

应收账款周转率=赊销收入净额/应收账款平均余额,它可以用来分析应收账款的变现速度和管理效率。该比率越高,说明应收账款的周转速度越快、流动性越强。

2. 存货周转率。

存货周转率=销售成本/存货平均余额。在正常经营情况下,存货周转率越高,说明存货周转速度越快,企业的销售能力越强,资金利用效率越高;反之,存货周转率过低,常常是库存管理不利,销售状况不好,造成存货积压。

3. 流动资产周转率。

流动资产周转率=销售收入/流动资产平均余额,它反映了企业全部流动资产的利用效率,该指标越高,说明企业流动资产的利用效率越高。

4. 固定资产周转率。

固定资产周转率=销售收入/固定资产平均净值,它反映了公司固定资产的利用效率和管理水平。

5. 总资产周转率。

总资产周转率=销售收入/资产平均总额,它反映了公司利用资产进行经营的效率。

由表3可知,该企业应收账款周转率虽然呈现逐年下降的趋势,但始终大幅高于行业先进水平,三年的平均应收账款周转率比美的高出19.08个百分点,说明该企业回收应收账款的速度较快,资产的流动性较强,一定程度上弥补了流动比率较低的不利影响。这一现象的主要原因可能是该企业奉行比较严格的信用政策,同时可以说明格力的产品竞争力强,很畅销。

表3 格力电器和美的集团营运能力对比

存货周转率虽然呈现出一定程度的下降,但是三年基本一致且总体水平较高,处在行业平均水平左右并保持稳定情况,这表明存货积压较少,产品的销路好。由于该企业所处的特殊行业,企业的行业特点决定了其存货周转率比其他行业高,这意味着该企业拥有比较合理的存货结构。

格力电器的流动资产周转率不断上升,说明该企业的流动资产的周转速度较快,资产使用效率较高,企业的存货和应收账款不占据大量资金,存货结构较为合理。总资产周转率持续上升,由此可以看出格力在不断调整其资本结构,经营效率和管理水平不断提高,但总体水平依然不高,而且低于行业先进水平,这说明格力投入的单位资产产生营业收入的能力不高,资产的营运效率较差,应当革新滞后的销售策略来增加销售收入或处置闲置资产。

总结:2016—2018年,虽然格力电器上述指标有了很大的提高,但由于市场经济环境的影响,企业还没有达到理想的营运能力。格力已经采取了多种方法来改善这些现象,以加快资产周转。与同行业相比,格力在销售渠道上有很强的强话语权。

(四)盈利能力分析

1. 资产净利率。

资产净利率=净利润/资产平均总额,该指标越高,表明企业经营效率越高,企业在增加收入和节约成本方面的效果越好。

2. 净资产收益率。

净资产收益率=净利润/股东权益平均总额,该比率越高,企业的盈利能力越强。

3. 销售净利率。

销售净利率=净利润/营业收入净额,它可以评价企业通过销售赚取利润的能力,该比率越高,说明企业通过扩大销售获取报酬的能力越强。

4. 每股收益。

每股收益=(净利润-优先股股利)/发行在外的普通股平均股数,它反映发行在外的普通股每股所取得的利润,该指标越高,说明公司的盈利能力越强。

表4 格力电器和美的集团盈利能力对比

由表4可知,格力电器每股收益逐年增加,其余各项指标均呈现出2017年大幅上升,2018年回落的趋势,原因是2017年净利润增长45%,销售收入增长36%,相比往年都有大幅增长,格力在2017年实现了转型的突破,这一年格力大力推动转型升级发展,不断提升品牌价值,以供给侧结构性改革为重点,大力推进中高端市场,不断提升产品价值,以客户需求为中心,因此业绩显着提升。由于家电行业已经结束了高速增长阶段,因此2018年该企业的营业收入和净利润增长率下降,导致各项盈利指标下降,今后应注重开拓农村及海外市场,继续革新销售策略,加大创新力度,拓展多元化业务,提高盈利能力。

通过对比可知,格力电器各项盈利能力指标一直高于美的集团。格力电器销售毛利率的高增长是因为对生产过程的严格控制,有质量缺陷的产品不会进入市场,这降低了产品退货率和退货成本;而且,格力电器凭借其较高的市场占有率和优质的售后服务,在销售渠道上有很强的话语权;再者,格力一直注重科技创新,拥有多项发明专利和高附加价值的产品。除此之外,格力采用“销售返利”“淡季销售”等措施,使得该企业在市场竞争中处于主动地位。这也出现了销售毛利率高于其他企业的情况。

总结:格力电器具有比较好的盈利能力以及销售状况,且在同行业处于领先水平,该企业有良好的发展前景。

(五)发展能力分析

1. 主营业务增长率。

主营业务增长率是本年主营业务增长额与上年主营业务收入总额的比率,该比率越高,公司主营业务规模扩张越快。

2. 净利润增长率。

净利润增长率是本年净利润增长额与上年净利润的比率,该指标反映了企业盈利能力的变化,该比率越高,说明企业的成长能力越好,发展能力越强。

3. 总资产增长率。

总资产增长率是企业本年总资产增长额与年初资产总额的比率,反映了企业总资产规模扩张情况,一般来说,资产增长率越高,说明企业资产规模增长的速度越快,企业的竞争能力会增强。

表5 格力电器和美的集团发展能力对比

由表5可知,该企业2017年各项指标均大幅上涨,究其原因,格力在2017年进行了技术革新,实现了转型突破,加速了企业规模的扩张,而2018年各项指标均有下降,原因是产品滞销,冰洗空类产品的市场渗透率已经很高,消费者的需求逐步由刚需转向“一户多机”和更新换代。通过与美的集团对比可知,格力电器近年来发展较快,有着良好的发展前景。

三、结论

通过以上财务分析可知,格力电器的偿债能力不断增强;该企业正处于不断发展中,资产规模不断扩大,经营状况和财务管理水平不断提高,不断拓宽销售渠道,扩大销售规模,大力推动转型升级发展,提升品牌价值,市场竞争力大大加强。除此之外,该公司的每股收益较高,它的股票值得关注。但是,格力电器的发展中还存在一些问题,比如总资产周转率较低,企业可以通过革新落后的销售策略来增加销售收入或处置闲置资产的方法提高该比率;应收账款周转率较高,企业可以通过适当放宽信用政策,提高销售量;资产负债率较高,存在一定财务风险,企业可以调整资本结构,加强对财务风险的控制;在家电制造行业的销售瓶颈期,应注重开拓农村及海外市场,继续革新销售策略,加大创新力度,拓展多元化业务,以此提高企业的盈利能力。

参考文献

[1]荆新,王化成,刘俊彦.财务管理学[M].北京:中国人民大学出版社,2018.

[2]景祥梅,何佳.格力电器财务报表分析[J].现代商业,2015(09):215-217.

[3]杨倩.格力电器财务报表分析[D].成都:电子科技大学,2016.

[4] 董明珠自媒体.解读2017年报,格力电器净利润高增长的背后是……[DB/OL].搜狐网,2018-04-28.