1 文献综述

目前,大多学者对健康保险的需求因素进行了实证分析. 徐美芳( 2007)[1]于 2006 年对上海健康保险市场需求决定因素进行了分析,指出不同收入的人群对健康保险需求的态度存在一定差别; 王璐( 2009)[2]对健康保险的有效需求进行了实证分析,从而得出结论: 居民购买力和医疗费用的增长显着影响着我国健康保险的有效需求; 社会保险并未对商业健康保险产生替代作用; 魏华林,李文娟( 2007)[3]在武汉、荆门、天门3 个中部地区的大、中、小城市进行了健康保险需求抽样调查,包括了居民的健康风险态度、保险公司的供给水平、基本医疗保险的替代性; 李白茹( 2011)[4],通过构造多元回归计量模型,表明经济的快速增长是影响我国商业健康保险消费的一个重要因素; 谭湘渝( 2012)[5]进行了问卷调查分析,并通过 logistic 回归方法研究了影响商业保险购买意愿的因素,结果表明,居民的文化程度以及对社会医疗保险的满意程度对商业保险需求有较大的影响.学者们的研究对分析健康保险的需求状况提供了宝贵的经验,此处以学者们对健康保险需求影响因素所进行的理论和实证分析为基础,继续深入剖析了主要影响因素对需求的影响程度及表现出来的区域差异.

2 理论分析

2. 1 健康保险需求弹性

阿尔弗莱德·马歇尔最早在经济学中提出弹性的概念,它具体指自变量每变化一个单位的比例所引起的因变量的变化幅度,或者解释为自变量每变化 1%而导致因变量变化百分之几. 健康保险需求弹性是指影响健康保险需求因素的变化与所引起的健康保险需求变化的比例. 需要区分的是,需求价格弹性仅仅描述价格因素的改变对需求量的影响; 而健康保险需求弹性则刻画的是除价格因素以外的其他因素变动对健康保险需求的影响.假设 y 是消费者对健康保险的需求,x1,x2,…,xn表示影响健康保险需求的 n 个因素,则健康保险需求与其影响因素之间的函数为【1】

2. 2 健康保险需求影响因素与指标选取

影响健康保险需求的因素可大致归纳为基本因素和间接因素,基本因素是指直接影响消费者的因素;间接影响因素是指通过影响基本因素进而间接影响消费者对某一商品需求的因素.

2. 2. 1 基本影响因素消费者的收入水平和购买意愿是影响健康保险需求的基本因素. 现代西方经济学中将需求的定义为在不同的价格水平下,消费者能够而且愿意购买的商品的数量. 据此可以得知,收入水平决定了消费者“能够”购买某些商品与否,而购买意愿或满足程度刻画了消费者是否“愿意”购买某种商品.具体而言,消费者的收入提高,会使得其预算约束线向右上方移动,从而对健康保险的均衡消费量增加. 当全社会的收入水平都普遍提高时,每个消费者对健康保险的需求量都会按上述情况增加,进而使得全社会对健康保险的需求增加. 同理,较高的满足程度需要充足的预算收入来支撑,均衡的消费量产生在较高的健康保险消费量上.

2. 2. 2 间接影响因素间接需求影响因素会通过影响基本因素间接影响消费者对健康保险的需求. 间接需求影响因素主要包括人均国内生产总值、通货膨胀率、一年期存款利率、人均医疗保健支出和人口等因素.李白茹( 2011) 通过实证分析认为,经济的快速增长正成为影响商业健康保险消费的重要因素. 因为人均国内生产总值的提高会引起居民收入的提高,进而使得单个消费者有能力实现较高的效用水平,从而增加对健康保险的需求,最终由经济增长带来的居民收入的普遍提高会增加对健康保险的需求.Pollack,Kronebusch( 2004)[6]提出,医疗服务的数量和价格也会影响健康保险的覆盖面. 医疗服务的数量,尤其是公共医疗或社会医疗服务的数量增加会产生替代效应,进而减少对健康保险的需求. 谭湘渝( 2012) 通过问卷调查研究也得出社会医疗保险的普及确实会对商业保险需求产生较大的挤出效应这一结论.社会人口总数量作为特殊的因素,也会影响消费者对健康保险的需求. 詹姆斯·亨德森( 2008) 通过研究显示,65 岁以后的老年人医疗费用支出占其一生医疗费用的一半. 由于我国的人口老龄化趋势越来越明显,所以随着人口的增加,人们为了减少高额医疗费用而提前购买健康保险的需求也会增加.一年期存款利率反映了消费者的机会成本,即将收入购买健康保险后损失的利息收入. 由于健康保险多为一年期短期保险业务,银行一年期存款利率较低,所以该因素对健康保险需求的影响较小.

3 实证分析

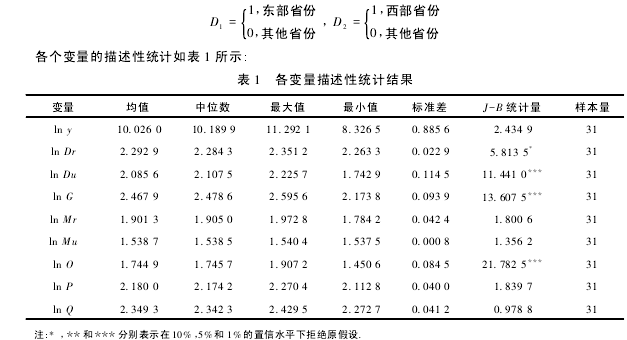

此处搜集整理了 2011 年我国各省数据资料,数据包括各省健康保险保费收入、人均国内生产总值、年末总人口数、城镇与农村居民家庭人均可支配收入、城镇与农村人均医疗保健支出、消费价格指数、卫生机构数等. 其中由于部分原始数据不能直接应用于定量分析,所以这些数据需经过相应的处理后才能用于模型的设立和检验.

3. 1 数据搜集与整理

所需数据皆来自中国统计年鉴、中国保险年鉴、国家统计局网站和中国保监会网站等官方年鉴和网站,其中个别数据需要做特别说明: 城乡居民家庭人均可支配收入为绝对数; 消费价格指数以上期值等于 100 计算; 年末人口数据根据 2011 年人口变动情况抽样调查数据推算; 此处根据我国 1986 年公布的“七五”计划和 2000 年国家制定的在西部大开发中享受优惠政策的范围,对东部、中部和西部进行划分.

3. 2 模型建立

根据前文对健康保险需求的理论分析得到了健康保险需求变化和其影响因素的关系式,据此设定健康保险需求弹性分析模型. 同时考虑到我国保险市场区域发展的不平衡性,有必要在模型中加入虚拟变量,以反映东、西部健康保险需求弹性的差异.根据以上分析,并经过多次尝试,最终将健康保险需求弹性分析模型设立为【2】

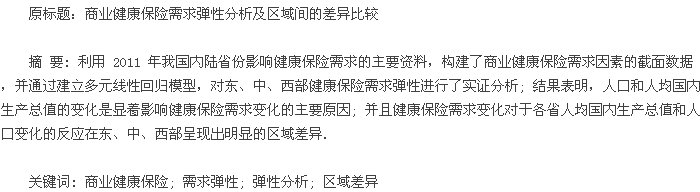

其中,y 为健康保险保费收入( 万元) ; G 为人均国内生产总值( 元/人) ; Q 为年末总人口数( 万人) ; Dr 为农村居民家庭人均纯收入( 元/人) ; P 为物价消费指数( 以 100 为单位) ; Mu 为城镇人均医疗保健支出( 元/人) ; Mr 为农村人均医疗保健支出( 元/人) ; O 为医疗机构数( 家) ; α 为常数项; ε 为随机误差项; D1,D2分别为反应东中西部差异的两个虚拟变量,其中【3】

3. 3 回归分析与模型检验

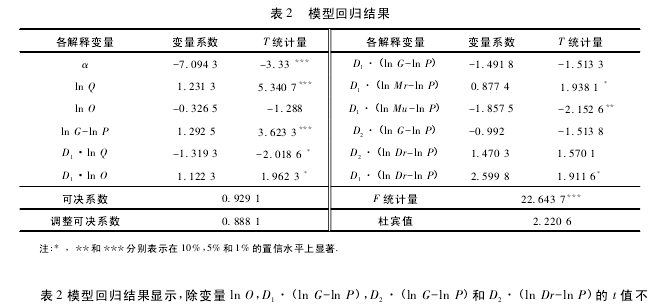

利用 Eviews7. 0 通过 STEPLS 逐步回归方法对以上模型进行多元线性回归分析,结果见表 2 所示:【4】

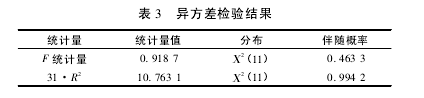

显着外,大部分变量都在 10%的置信水平下通过了变量的显着性检验,表明这些变量在很大程度上解释了因变量的变化情况.表 1 中的可决系数和调整的可决系数均大于 80%,表明方程的拟合程度较高; F 统计量较大,且在 1%的置信水平下通过了方程显着性检验; 杜宾值在 2 左右,通过 LM 检验也表明该模型的随机误差项不存在一阶序列相关性. 此外通过怀特的异方差检验结果( 见表 3) 可知,χ2分布的伴随概率较大,所以接受原假设,认为模型的随机误差项是同方差的.【5】

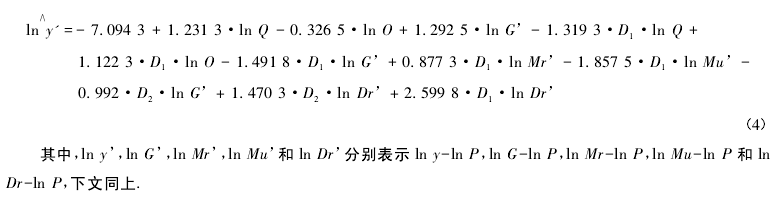

综上,经过逐步回归之后,模型中的大部分变量都能通过显着性检验,方程显着性、拟合优度都比较好,不存在异方差和序列相关性. 由于模型使用了向后逐步回归法,所以消除了多重共线性的影响,因此,可以认为回归效果整体上较好.根据总体回归模型得到健康保险需求弹性分析的样本回归模型为【6】

为了表明模型所反映的区域差异,该样本回归方程还可表示为【7】

4 结论与政策建议

4. 1 人口和人均国内生产总值的变动是引起健康保险需求变动的主要因素

样本回归方程( 4) 表明,人口数量和人均国内生产总值的变动在很大程度上可以影响健康保险保费收入,即这两个因素的变动是引起健康保险需求变动的主要因素. 同时,医疗机构数的变化与健康保险需求的变动呈现出明显的反向关系,这也表明社会医疗服务对商业健康保险存在着一定程度的替代性,与前文相关文献的论述相一致.基于上述结论,保险公司在产品的开发和推广上应该将健康险的保障范围与社会基本医疗保险区分开来,将社会医疗保险的保障责任规定为商业健康保险的免赔责任,把商业健康保险的产品责任与社会保险区分开来,可以避免社会医疗保障服务对商业健康保险市场造成的排挤和冲击.

4. 2 部分影响因素变动对健康险需求变动的影响程度呈现出明显的区域差异

样本回归方程( 5) 表明,东部各省份的人口和人均国内生产总值对健康保险需求的影响是缺乏弹性的;而样本回归方程( 6) 表明,西部各省份人口对健康保险需求的影响富有弹性,而人均国内生产总值对健康保险需求的影响则缺乏弹性; 样本回归方程( 7) 则表明,中部各省份人口和人均国内生产总值对健康保险的影响均富有弹性.因此,完善收入分配制度和调节不同区域和行业的收入差距是维持健康保险健康发展的有效途径. 区域间收入的相对平衡会使得东、中、西部的居民维持相对稳定的购买力增长,进而对健康保险的需求也会相对稳定,从而促进我国健康保险乃至整个寿险业的稳健经营和持续发展.

4. 3 不同的影响因素对健康保险需求变动影响的显着性也呈现出区域的不同

样本回归方程( 5) 表明,除人口和人均国内生产总值这两个因素外,东部各省份的城乡人均医疗保健支出和农村人均纯收入的变化也对健康保险需求的变动有显着的影响; 而样本回归方程( 6) 则表明,除了人口和人均国内生产总值这两个因素外,西部各省份只有农村人均纯收入变化对健康保险需求的变动有明显的影响; 样本回归方程( 7) 则表明,中部地区各省份健康保险需求的变动主要受到来自人口和人均国内生产总值变化的影响,城乡人均医疗保健支出和农村人均纯收入的变化对其健康保险收入变动无明显作用.根据以上结论,建议保险公司在开发与推广健康保险险种时,应该充分考虑东、中、西部不同区域的差异. 对于东部各省份,由于人口和人均国内生产总值对其健康保险需求的弹性较小,可保持原有产品开发策略小幅微调. 对于西部省份,健康保险保费的收入增长主要来自于人口增长的贡献,同时西部地区农村人口比例较大且农村人均纯收入对健康保险需求的影响富有弹性,所以公司应该在该区域制定较低的价格以实现“薄利多销”. 对于中部地区,由于人均国内生产总值对于健康保险需求的影响富有弹性,且大于其人口弹性,所以随着以后的人均国内生产总值和人口增长趋势的变化,维持现有营销策略会使保险公司收入继续增长.

参考文献:

[1]徐美芳. 中国健康保险需求决定因素分析———以 2006 年上海保险市场为例[J]. 世界经济文汇,2007( 5) : 30-40

[2]王璐. 我国健康保险有效需求的实证分析[J]. 技术经济与管理研究,2009( 1) : 100-102

[3]魏华林,李文娟. 中部三城市健康保险需求调研[J]. 中国保险,2007( 5) : 29-31

[4]李白茹. 我国商业健康保险的需求影响因素分析[J]. 保险职业学院学报,2011( 2) : 26-29

[5]谭湘渝. 医疗保险需求及满意度的影响因素研究———基于问卷调查的统计分析[J]. 重庆工商大学学报: 自然科学版,2012( 5) : 28-34