中国平安车险的价格主要取决于四大项:被保险人信息、被保险机动车信息、索赔记录以及赔偿限额。 英杰华车险的价格取决因素除了以上四项还包括:被保险人历史驾车情况,含交通违规情况等。 其中投保人个人信息和投保机动车信息的申报比中国的要详细很多,且对最终的保险费定价有直接的影响,它与中国纯粹的信息收集有很大不同。 前一篇《中英车险定价因素之被保险人个人信息影响》已经分析了被保险人信息,所以在此将继续对被保险机动车信息进行对比分析。

一、被保险机动车信息

这部分的信息属平安必填的是厂牌型号、核定载客/质量、车牌号码、发动机号码、车架号、初次登记日期、行驶证有效期。 选填部分为车辆种类、排量、整备质量、行驶证车主属性、行驶区域、使用性质细分(营运客车必填)、平均年行驶里程等。 但是家用小汽车的交强险都是一样的,不受这些信息影响。

英杰华这部分信息包括车辆注册登记号 (相当于我国的车架号)、市场估价、是否经过改装、平均年行驶里程、晚上在何处停车、如何使用这辆车、汽车品牌与型号、是否添加其他司机。 保险费和这些车辆信息息息相关。

以下仍以作者真实情况为参照,即市场估价低于 5000 英镑的雪铁龙富康旅行车(Citroen ZX SX 5Door Estate),无改装,每年行驶里程不超过 8000 英里(1 英里=1.609 公里),晚上停在自家车库内,上下班及正常社交使用,基准保险费仍为 1342 英镑。

(一)市场估价

从表 1 可以看出,车辆市场估计 5000 镑是一个分水岭,低于 5000的保险费是 1342 镑,高于 5000 的是 1468 镑,超出 9.39%. 可见对市场估值对保险费的影响不大,市场估值高车辆受损后赔偿费用会高一些,自然保险费就贵一些, 但也不是估值越高保险费就越贵, 因为估值越高,车主驾驶时就会越小心。

(二)平均年行驶里程

表 2 展示了平均年行驶里程对保险费的影响, 随着里程数的增加保险费也相应增加,但是增加幅度不大。 原因也很好理解,行驶里程越多出事故的几率也就越大,保险费会越贵;但同时行驶里程越多经验就越丰富,所以保险费不会贵很多。

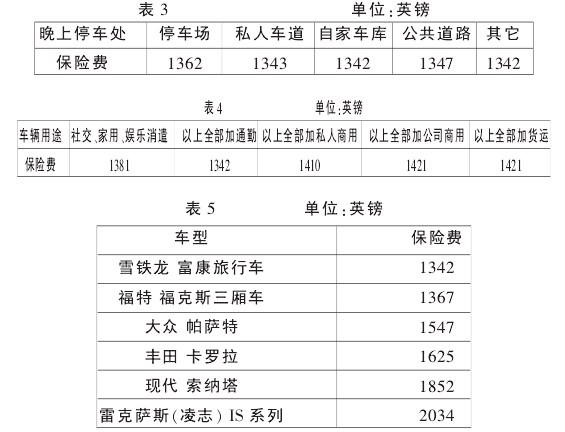

(三)晚上在何处停车

晚上停车的地方越安全保险费就越便宜。 最贵的是停车场了,不过也只比最便宜的贵了 20 镑而已。 总的来说夜晚停车处有影响但微乎其微,这可能也与社会治安环境有很大关系。 (表 3)

(四)如何使用这辆车

下表显示车辆用途的影响也不大, 不过当车辆只限于自用不包括通勤时保险费居然还贵了 39 镑,这可能是因为如果每天上下班要用车的话,为了不耽误上班,车主每天都会谨慎一些。 相反如果车辆只做其它自用的话,反正不会耽误第二天上班,有时候车主会顾虑少些。 (表4)

(五)汽车品牌与型号

表 5 展示了当其它条件不变时,不同车型的保险费。 以下车型是比较常见的车型,基本上是越贵的品牌和型号,保险费越贵。 要注意的是这里所说的“贵”是指新车的价格而不是市场估价。

(六)是否添加其他司机

英国和我国车险不同的是:我国的车险是对车不对人的,即任何人只要有合法驾照,开着一辆被保险车出事了,保险公司都会理赔;而英国的车险是人车合一,只有当被保险人驾驶投保时申报的被保险车时,保险公司才会为事故理赔。 如果想为该车增加一个司机也可以,根据增加的司机情况,保险费或增加或减少。 (注:如增加的司机不足 25 岁,将不能参保基本险,但可以参保其它商业险。 )从表 6 可以看到,当增加的司机是被保险人的配偶时,根据 2 个被保险人是否住在同一住址保险费由 1342 镑下降到了 1292 和 1225,而非配偶却上升到了 1798 和 1702. 为什么增加配偶会降低保险费呢? 因为在英国办事很多情况都是以家庭为单位的,例如纳、退税,申请福利等。 也就是说配偶中一个有不良记录会影响整个家庭,那么这辆车由一个人谨慎地开变为了由两个谨慎并相互牵制、影响的夫妻俩开,理论上说风险是不是减少了? 相反两个非配偶的人即使是近亲,他们相互之间没有信用上的牵制作用,是两个独立的个体,当然比一个人的驾驶风险要大许多!

至于两个司机住同一地址比不住同一地址要贵些也好理解, 住一起的话,车停家里,你不用时我就可以用,车辆使用频率高些;不住一起时,有些时候虽然你没开车,但是我也用不了,车辆使用频率就低些,自然保险费就低些。

二、结束语

由以上分析我们可以看出英杰华的定价要精致得多,而相对比我国的交强险仍然是一刀切,好车、贵车与普通车、甚至快要报废的车都是一个价,也不管车开的多不多,车主是如何是如何使用的。 所以这方面我国车险行业还有相当大的车距,显然要完善车险定价机制的工作量是巨大的, 尤其是对于我国这样一个各地区发展不平衡的大国。 在目前的机制还能运行的基础上去花费大量人力物力做调研是需要极大的魄力和勇气的。 但是一旦建成,今后的维护和巩固就很容易了。 这个工作是迟早要做的,关键看哪家公司有能力和远见去克服畏难情绪来做这个行业领军人。