摘 要: 保险业作为现代金融市场中的重要力量, 在我国自1979年恢复经营以来一直处于上升阶段, 其中人身保险更是不可或缺的一项险种。本文截取了1997-2014年的时间序列数据, 通过对这一期间上海市不同的经济因素进行选取, 建立一套合理的计量经济学模型, 并加以修正, 最终分析得出影响上海市人身保险保费收入的主要因素, 由此为有关部门以及市场对监管保险行业提供一定的理论借鉴。

关键词: 上海市人身保险保费收入; 影响因素; 计量经济学模型;

一、前言

伴随着社会生产力的不断进步, 资本市场化日益显着, 人身保险已然成为保险业的重要分支之一, 成为应对人身风险的重要对策之一。它的发展代表着我国市场的资本化进一步完善, 社会生产力的不断提高, 是国富民强的象征。而就目前国内外的研究成果来看, 人身保险的需求是居民对于风险意识的不断增强, 是为了消除由寿命的不确定性所引起的一系列收入风险。所以说资产所带来的风险并不是人身保险的第一影响要素, 人们对人身保险的需求并不会受风险资产的波动而发生较大的变化。这也说明了寿险更多地作为一项储蓄与保障型产品, 有别于其他投资型保险产品。因此本文选定了经济较为繁荣的上海市的人身保险保费收入为例, 探讨以上海市为代表的部分城市的人身保险保费收入的主要发展影响因素。

二、模型的设定

(一) 影响因素分析

1、经济发展水平。

保险并非一蹴而就, 它的出现是由社会生产力发展而催生, 始终伴随着社会生产力的发展而成长。正是经济的不断繁荣才促使了保险行业不断发展。由此推测, 上海市人身保险行业的发展迅速离不开其经济的高速发展, 城市经济发展水平必然为其人身保险业发展提供了扎实的物质保障。

2、人口数量。

人身保险主要保障的是人的生命和身体, 且随着人口数量的增多, 有风险意识和投保意识的人数也会随之增多, 从而影响保险行业的发展。上海市作为我国核心人口城市之一, 其人口密度在不断扩大, 而人口的增加势必对其人身保险业有巨大影响。

3、收入水平。

收入水平的提高也会带来保险需求总量和结构的变化。经济发展水平越高, 人们的可支配收入越高, 可用于日常消费品以外的收入越高, 因而人们可以用闲置的资金购买人身保险以获得安全保障。上海市的住户存款总额和人均住户存款均已位居全国第二, 这也是其保险业发展的必要条件之一。

(二) 变量设定及数据收集

通过对以上主要影响因素的分析, 总结出以下五个主要变量作为构建模型的变量:用Y表示人身保险保费收入, X1表示生产总值, X2表示常住人口, X3表示农村人均可支配收入, X4表示住户个人存款。通过上海统计局搜索得到海市1997-20014年有关上海市人身保险发展的相关数据。

(三) 模型建立

通过观察发现, 解释变量生产总值X1、农村人均可支配收入X3、住户个人存款X4与被解释变量人身保险保费收入Y之间均存在着正的线性相关关系, 而常住人口X2与被解释变量人身保险保费收入Y之间不存在明显的正的线性相关关系。根据上述分析和经济理论, 初步建立影响上海市人身保险发展的因素的多元线性回归模型:

三、模型的估计

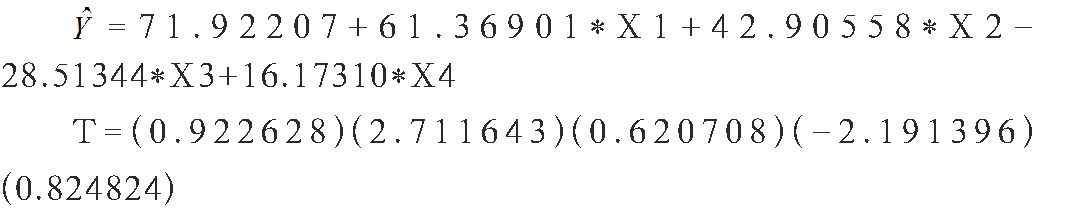

根据上述相关数据, 使用最小二乘法作多元线性回归分析, 得到模型的报告形式:

四、模型的检验与调整

(一) 原模型统计推断检验

拟合优度检验:R2=0.950728接近于1, 表明模型对样本数据拟合程度高。F检验:F=62.71014, 对应的Prob=0.000000明显小于0.05, 表明模型线性关系显着, 即解释变量生产总值X1、常住人口X2、农村人均可支配收入X3、住户个人存款X4联合起来对被解释变量人身保险保费收入Y有显着影响。T检验:生产总值X1、农村人均可支配收入X3的t值对应的Prob值均小于0.05, 表明这些参数对人身保险保费收入Y有显着影响, 常住人口X2、住户个人存款X4的t值对应的Prob值均大于0.05, 表明这些参数对人身保险保费收入Y没有显着影响。

(二) 原模型计量经济学检验

多重共线性检验:考虑到选择的影响因素过多, 首先进行相关系数检验:被解释变量人身保险保费收入Y与解释变量生产总值X1、常住人口X2农村人均可支配收入X3、住户个人存款X4的相关系数分别为0.960352、0.900807、0.935522、0.940061, 均大于0.8, 初步表明人身保险保费收入Y与解释变量生产总值X1、常住人口X2、农村人均可支配收入X3、住户个人存款X4之间可能均存在正的高度线性相关关系。

借助方差扩大因子检验, 得到除了X2其他各指标的方差扩大因子均大于10, 说明存在着一定的多重共线性。

(三) 模型修正

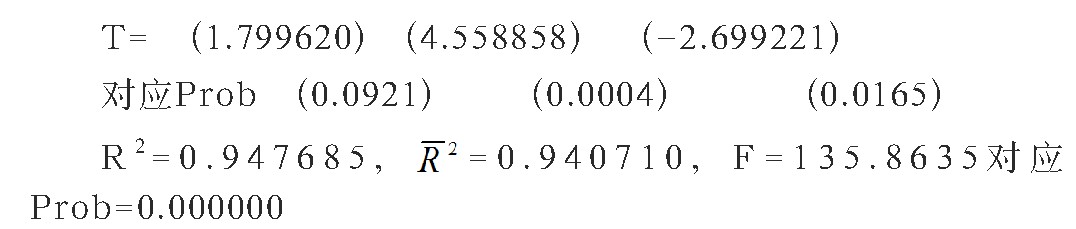

根据理论分析, 经济发展水平是影响人身保险保费收入的最重要的影响因素, 且由相关系数检验可得生产总值X1与人身保险保费收入Y的相关性最强, 故先建立Y与X1的一元基本线性回归模型。然后将其余的变量逐个引入模型, 经过反复的引入-检验-剔除, 最终确定模型为:

(四) 修正模型再检验

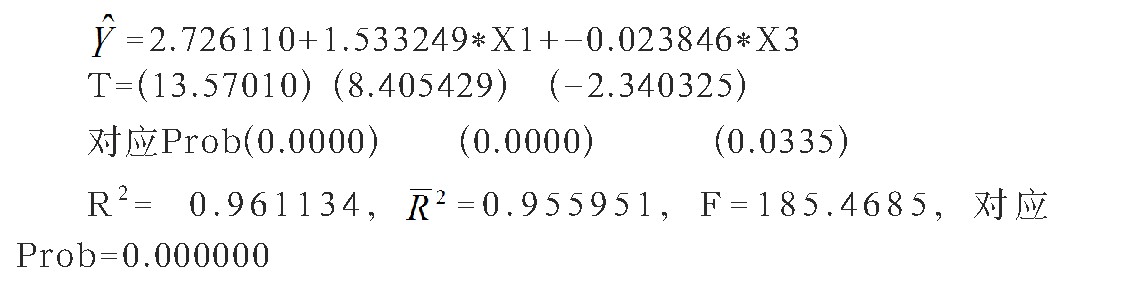

再次利用方差扩大因子法进行检验, 得到方差扩大因子大于10, 说明调整后的模型仍然存在着一定的多重共线性。因此对模型作二次修正, 变换模型形式:lnY=C+C1*lnX1+C 3*X 3;最终获得模型:

(五) 二次修正模型再检验

继续使用方差扩大因子法检验多重共线性检验, 得到方差扩大因子小于10, 说明二次调整后的模型不存在多重共线性。通过统计推断检验可以获得:拟合优度检验:R2=0.961134接近于1, 表明模型对样本数据拟合程度高。F检验:F=185.4685, 对应的Prob=0.000000明显小于0.05, 表明模型线性关系显着, 即解释变量lnX1、农村人均可支配收入X3联合起来对被解释变量lnY有显着影响。T检验:lnX1、农村人均可支配收入X3的t值对应的Prob值均小于0.05, 表明这些参数对lnY有显着影响。最后进行计量经济学检验。利用White检验异方差, 得到:nR2=6.39306< (4) =9.48773 prob (nR2) =0.269 8 28>0.05, 表明模型不存在异方差。利用DW检验自相关:对样本数n=1 8, 解释变量个数k’=2, 给定显着性水平α=0.0 5, 查D W统计表得, d L=1.0 4 6, d U=1.5 3 5, 而d L=1.0 4 6<D W=1.4 1 9 9 4 9<d U=1.5 3 5, 不能判定模型是否存在一阶自相关。B G检验:首先选择滞后期为1, 得到:nR2=1.243448< (1) =3.84146, prob (nR2) =0.264807大于给定的显着性水平α=0.05, 表明模型不存在一阶自相关。再选择滞后期为2, 得到:nR2=2.056042< (2) =5.99147, prob (nR2) =0.357714大于给定的显着性水平α=0.05, 表明模型不存在二阶自相关。

五、结论及建议

综合上述条件, 得到上海市人身保险发展的影响因素合适的模型:

该模型估计结果说明, 人身保险保费收入Y主要取决于生产总值X1和农村人均可支配收入X3。在其他因素不变的情况下, 生产总值X1每增加1%, 人身保险保费收入Y增加1.533249%;在其他因素不变的情况下, 农村人均可支配收入X3每增加1元时, 人身保险保费收入减少0.023846元。

从以上分析可以发现生产总值和农村人均纯可支配收入是影响上海市人身保险保费收入的重要因素。这一方面说明上海市经济的发展水平确实对保险行业具有促进作用, 应当继续加强经济建设, 发挥沿海港口城市的地理优势, 拉动经济增长, 提高居民整体生活水平, 进一步扩大内需, 刺激消费;另一方面, 从农村人均可支配收入与人身保险保费收入成负相关的趋势中可以看出上海市目前保险发展存在严重的地区差异化。反映了农村经济发展的缓慢, 农村居民的可支配收入增加仅够用于生活必需品的添加, 消费动力不足, 尚不足以支撑除必需品以外的保险投资。

上海市的人身保险中也可以反映出我国寿险的部分现状。我国的经济发展水平一直稳步增长, 经济拉动内需, 市场的发展趋向资本化, 行业自主性较高, 这些都为保险行业的发展提供了必要条件。但同时也面临一些问题, 例如农村人口基数较大, 居民整体保险意识有待增强。因此, 当前仍然需要加强农村基础设施建设, 加快城乡一体化进程, 加大投资农村经济, 调整农业结构, 推动农产品科技研发, 开拓地区特色产业。同时, 减少农业税, 政府给予适当政策扶持, 鼓励参保。适当放开对于农村地区的保险业监管, 对自愿提供农村居民特定寿险的企事业单位给予一定补贴, 帮助推动寿险下乡计划。而相关保险行业则可以推出农村特色保险项目, 针对农村居民的生活环境特点, 提供符合农村居民需求的寿险项目, 加大宣传力度, 开展下乡宣讲, 简化投保流程, 使保险观念深植农村, 拓宽农村保险市场。

参考文献

[1]卜振兴, 王延培.我国保险机构效率研究综述[J].金融发展研究.2014 (11)

[2]高俊, 陈秉正, 邢宏洋.中国人身保险市场效率测算——基于随机前沿分析的实证研究[J].保险研究. 2013 (11)