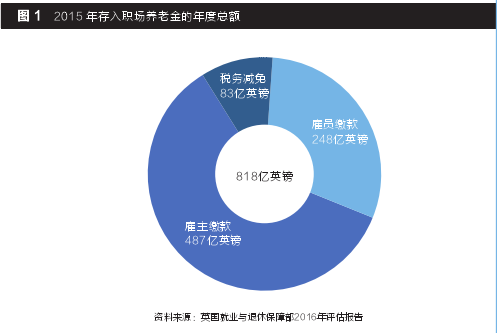

图 1 显示了雇主与雇员的缴付比例、以及政府提供的税务减免的比例(注:雇主缴款部分也可以享受税务减免;但通常会因其他开支项目而冲抵,不计入所缴金额)。

面对未来,政府需要考虑如何帮助民众作出明智的决策,鼓励他们储蓄,提供指引和培训,同时享受到价格合理的咨询服务。如今的年轻一代,可能会有机会体验“智能顾问”服务,也就是说,传统顾问机构的功能将由自动化程序取代。通过即将推出的“养老金仪表板”服务,人们也将能够在线查阅所有有关其养老金的信息。

养老金行业的流行语是“成员参与”,这是每一个养老金提供商及政府应该努力改善的方向。

固定缴费养老金制度的成效。

英国政府近期出台的干预性政策致力于让养老金体系对雇主更为简化,对雇员更为直接。各方面达到的共识是,雇主的核心角色应该是鼓励人们储蓄,同时应当简化程序,信息共享。

2012 年实行“自动参与”措施后,多个养老金提供商随之推出了更多的可扩充性的在线系统,以通过系统制定各种计划、吸引成员参与和缴付费用。这些措施收效良好,目前参与计划的人数现已达到历史最高位。

但是,原有固定收益计划和固定缴费计划的历史遗留问题仍然给政府带来了很多难题。固定收益计划方面,问题仍然在于雇主是否能够承担费用,以及新老雇员所获待遇不平等。这些问题会导致作出一个量身定制的固定缴费安排,以及给之前参与计划的雇员合理地给付养老金都变得很困难。 固定缴费计划方面,由于连续多年推行的法律法规,市场上出现了多种不同的产品模式,而且这些产品多数会在投资收益以及养老金收益方面作出保证、有些还会收取退出费用等。这些现象的存在常常造成企业内两种方式并存,既有旧的固定缴费计划,亦有“自动参与”的新计划。

为了把握“自动参与”制度带来的商机,市场上由新提供商或原有提供商发行的产品非常多。目前深受雇主欢迎的模式是主信托模式,即多个受托人集中管理多个雇主参与的一个计划。这种模式要想奏效需要具备足够的管理能力以及足够大的投资规模。但如今的市场已出现了近 100 个不同的模式,显然僧多粥少,难以成事。多位评论人士认为,市场最多只能容纳 10-20 个模式。

此外,市场上还存在约 35,000 个由雇主自行指定受托人的单项信托计划。同时也有人质疑,在向庞大的成员普及这种模式时,受托人的资质标准是否应该持续保持。为提升监管标准,政府正在征询多方面的意见,希望能够大幅减少市场上不同养老计划与养老金提供商的数量。

“自动参与”计划设定严格的收费上限之后,有力地提升了产品与管理方面的效率。人们的关注焦点现已转移到了资产管理方面。随着市场上养老金产品数量增多,投资基金的数量在近年也有所增加,不少计划可以提供多达 2000 种不同的基金以供投资。考虑到大多数雇主和雇员在选择方案之前都会预先进行筛选,同时对于作出选择的雇员计划会提供预设基金,市场普通认为投资基金的数量将会逐渐减少。

国家养老金与私人行业养老金之间的平衡。

在所有这些改革中,国家养老金与私人行业养老金之间的平衡点也在逐步变化。1995年,30% 的养老金领取人的收入当中,有一半以上来自私人养老金(第二支柱和第三支柱,固定收益计划和固定缴费计划)。2015 年,这一比例提高至 40% 以上,而且将继续上升。如今,超过 80% 的养老金领取人都从私人养老金取得收益 .(资料来源:英国政府(

https://www.gov.uk/government/uploads/system/uploads/attachment_data/file/530950/pensioners-incomes-series-2014-15-report.pdf))究根结底,国家养老金计划只是为退休人士提供最基本的生活保障,而私人养老金旨在实现收入的增长,这个责任也应当主要由个人来承担。