第二章 新三板做市商制度构建及其潜在问题

第一节 新三板对做市商制度的探索

一、新三板为什么要引入做市商制度?

新三板引入做市商制度的最主要原因是为解决市场流动性,并满足不同市场主体的利益诉求。

(一)提供市场流动性

新三板扩容前后都一直受到流动性较差的困扰。新三板经历了两次扩容,其前身由于地域的限制、对企业科技水平的要求过高等因素,导致系统内部挂牌公司本身数量较少、公司整体质量水平不高、股票交投并不活跃,很长一段时间内受到投资者的冷落。

扩容后,新三板市场一度呈现火爆状态,但从本文第一章的原因分析一节中不难看出,新三板市场的火爆主要是指挂牌业务,而非指交投情况。公司挂牌意愿高涨,很大一部分制度原因在于进入新三板没有盈利等财务指标的要求,但上市门槛低也决定了选择在新三板挂牌的主要是中小微企业,对投资者来说,投资该类企业必然伴随相对较大的投资风险。因此,在市场发展初期投资者的委托量较少,交投并不活跃。为解决这一问题,引入做市商制度,一方面为挂牌公司的股票进行推介,发挥做市商价格发现功能,便于投资者选择投资标的;另一方面,通过做市商的连续双向报价,平衡买卖指令供需差异,提高成交效率。

(二)满足不同主体的利益诉求

首先,投资者需要做市商为其提供一个可参考性股票报价。如上文所述,新三板挂牌公司大多处在尚未盈利或者是盈利较少的初创或成长阶段,主营业务不突出、公司治理不规范、盈利能力和持续经营能力有限,因此投资者很难对该类公司的市场价值做出科学合理的判断,需要做市商利用其资源优势和长期的证券从业经验为其提供报价作为参考。

其次,证券公司需要做市业务为其开辟一个新的盈利模式。我国证券公司的业务结构正在转型,传统的经纪业务收入虽然仍占据主导地位,但收入比例正在成逐年下降趋势;投资银行业务经常受到 IPO 审核暂停和排队期限较长的影响;资产管理业务收入占比较小,仍处在起步探索阶段;而自营业务近年来随着衍生品种类的丰富,收益波动趋于平缓28.做市业务应当属于证券公司资本中介服务29的一种,证券公司开展做市业务,一方面可以增加资本中介业务的收入,符合我国证券公司盈利模式多元化的趋势;另一方面,做市业务可以活跃市场,提高市场流动性,间接增加经纪业务和自营业务的收入。

第三,监管部门需要做市商制度来规范并稳定证券市场。长期以来,“坐庄”行为一直是困扰我国证券监管部门的首要问题。所谓坐庄,就是具有信息或资金优势的券商、基金、上市公司或其他市场主体,利用内幕信息或通过自买自卖、高接低售、频繁撤单等手段,伪造个别股票交易活跃的假象,人为地操纵证券价格,进而谋取不当利益的行为。做市商制度下,证券价格由做市商的连续双向报价决定(协议转让形成的价格是根据双方自愿的原则确定的,不具有参考性,此处忽略),做市商作为唯一的交易对手方处于市场主导地位,并且无论是报价行为还是交易行为都进行充分的信息披露,有效的避免了操纵股价的行为,满足了监管部门规范并稳定证券市场的需求。

二、做市商制度对新三板市场的影响?

(一)改善市场流动性

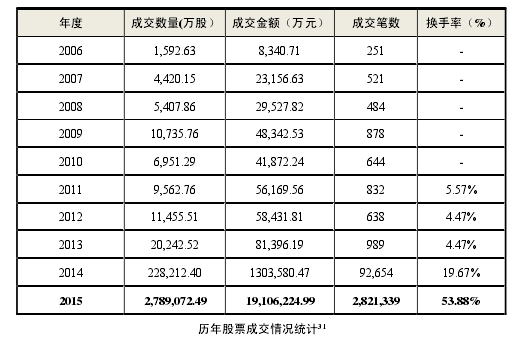

尽管 2016 年年初新三板再次陷入了流动性的困境,一时间新三板的流动性问题再次受到人们的诟病,但不可否认,自做市商制度实施以来,仍然给三板市场的流动性带来了一定的改善:2015 年,新三板股票成交数量、金额及换手率分别为 2,789,072.49 万股、19,106,224.99 万元、53.88%,是 2014 年成交数量的12 倍、成交金额的 13 倍、换手率的近 3 倍;2015 年 4 月 7 日,新三板还曾创造单日成交金额 52 亿的历史记录,进一步对比下表中 2006 年至 2015 年新三板成交情况统计数据,可以明显看出做市商制度实施后,市场交易规模迅速扩大,一度改善了市场低迷的流动性30.

(二)尚未彻底解决流动性困境

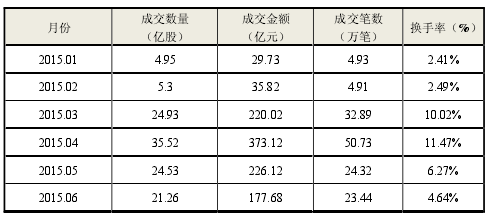

根据 2015 年新三板股票月度成交统计情况,成交数量、成交金额、成交笔数和换手率在经历 2015 年 4 月的峰值后均持续下滑,2015 年 11 月在有关分层的征求意见稿出台后,交易情况出现回暖,但随后情况并没有好转,而是持续走低。在做市指数方面,2015 年下半年至今,做市指数两次跌至 1250 点以下,比做市指数峰值 2673 点缩水超过 50%.综上可以看出,做市商制度尚未彻底解决新三板流动性低迷的窘况。