摘要:本文选取张先生家庭作为案例, 根据案例家庭的财务状况编制家庭资产负债表和收支储蓄表, 计算家庭财务比率, 分析案例家庭的财务状况。通过分析案例家庭理财目标及风险承受能力, 为案例家庭做现金、购房、教育、养老在内的综合理财规划, 为其他相似家庭进行理财规划提供参照。

关键词:理财规划; 理财目标; 理财方案;

目录

一、案例简介……………………………………………………………………1

二、家庭财务状况分析……………………………………………………………………2

三、家庭理财需求分析……………………………………………………………………3

四、家庭理财规划方案……………………………………………………………………4

(一)现金规划……………………………………………………………………5

(二)保险规划……………………………………………………………………5

(三)购车规划……………………………………………………………………5

(四)购房规划……………………………………………………………………5

(五)子女教育规划……………………………………………………………………5

(六)退休养老规划……………………………………………………………………5

(七)投资规划……………………………………………………………………5

五、案例总结……………………………………………………………………6

文内图表……………………………………………………………………7

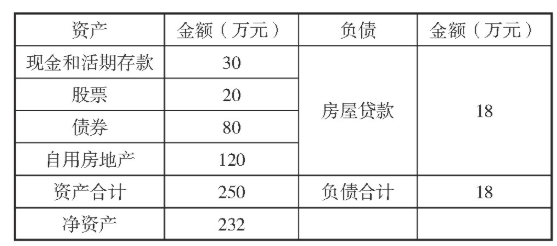

表2-1张先生家庭资产负债表……………………………………………………………………7

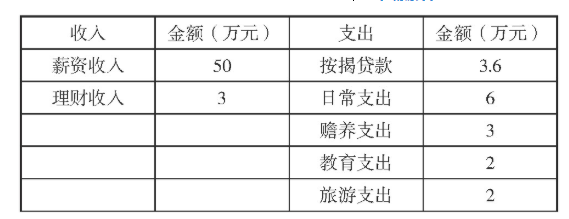

表2-2张先生年收支储蓄表……………………………………………………………………7

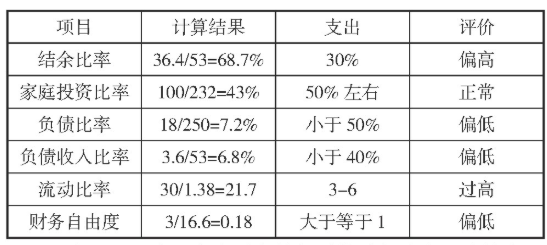

表2-3张先生家庭财务指标计算分析表……………………………………………………………………7

表3-1张先生家庭教育理财规划表……………………………………………………………………7

参考文献……………………………………………………………………8

一、案例简介

张先生是银行中层, 年薪约为30万元, 妻子李女士是大学教师, 年薪约20万元左右。是较为典型的中产之家。家有一女孩今年读小学四年级, 今年10岁。家有自住住宅一套, 价值约为120万元, 还有18万元贷款未还, 大约还需要6年还清, 采用等额本息方式还款, 每月需还房屋贷款3000元。张先生家庭持有股票价值20万, 债券价值80万, 银行活期存款30万, 年理财收益约为3万元。张先生夫妇每月生活开销约为5000元, 支付孩子教育费用2万元, 支付父母赡养费用3万元。年旅游支出2万元。

理财需求:张先生夫妇因为收入主要来源于两人的薪资, 为了防止意外事件对家庭造成大的经济冲击, 希望配备一定的保险保障, 张先生希望在近期购买一辆价值25万元的汽车, 方便自己的生活。为了改善家中住房条件, 张先生夫妇希望在还完上一套房子贷款后, 再购买一套价值120万元的住房, 孩子今年 (2016) 四年级, 希望在8年后 (2024年) 出国读大学和硕士, 共六年, 考虑了现在出国读书费用和通货膨胀因素, 出国读书费用约为每年25万元 (假设在出国读书期间此费用不变) .

二、家庭财务状况分析

表2-1张先生家庭资产负债表

表2-2张先生年收支储蓄表下载原表

表2-2张先生年收支储蓄表

表2-3张先生家庭财务指标计算分析表

在表2-3张先生家庭财务指标计算分析表中, 从结余比率可以看出张先生家庭年结余占年收入的比例是68.7%, 结余比率相对较高;从家庭投资比率可以看出投资资产占总资产的比重为43%, 接近50%, 说明家庭投资意识较好;从家庭负债比率可以看出, 家庭负债总额占家庭总资产的7.2%, 说明家庭负债比率较低, 财务风险较小;从负债收入比率可以看出, 张先生家庭年负债占年总收入的6.8%, 说明家庭财务负担很低;从家庭流动比率可以看出, 家庭流动资产是总额是家庭家庭月平均支出的21.7倍, 远远高于标准值3-6倍, 说明家庭持有流动资产过高;从财务自由度指标来看, 家庭年理财收入占年支出的比重是0.18, 最理想的是家庭理财收入大于等于年总支出, 财务自由度大于等于1, 张先生家庭的财务自由度有待进一步提高。

三、家庭理财需求分析

根据张先生提出的理财需求, 可以总结出张先生家庭的理财目标主要有以下几个方面:

(1) 了解保险种类, 配备一定保险;

(2) 六年后购买一套总额120万元的房子;

(3) 近期购买价值25万元的小轿车;

(4) 8年后, 送孩子出国念书。

根据张先生家庭的具体财务状况, 兼顾理财可行性与全面性的原则, 调整张先生的理财目标, 调整后的张先生的理财目标主要有如下几点:

(1) 现金规划:保持家庭资产适当的流动性。

(2) 保险规划:适当的进行保险投入, 对风险进行管理 (短期) .

(3) 购车规划:近期内购买一辆总价在25万的车 (短期) .

(4) 购房规划:在6年后购买第二套住房的家庭计划 (总价格预计为120万元) (中期) .

(5) 子女教育规划:八年后 (2024年) 送孩子出国念书, 每年需要25万元各种支出, 大约6年 (本科加硕土研究生) , 共需150万元 (长期) .

(6) 马先生和董女士夫妇的退休养老规划 (长期) .

四、家庭理财规划方案

(一) 现金规划

对于张先生这样收入稳定的家庭来说, 流动资产只要能保障家庭3-6月的消费即可, 持有太多的流动资产会影响资产的盈利能力, 持有太少的流动资产会影响张先生家庭的日常资金周转, 张先生家庭的月消费是1.38万元, 建议保留5万元的流动资金, 以保障家庭资产的适当流动性。张先生可以从现有的30万元的活期存款中提取5万元作为备用金。其中2万元可续存活期, 3万元可以投入本身流动性很强且风险较小的货币市场基金, 可以获取比活期存款更多的收益。

(二) 保险规划

张先生家庭以夫妇俩的薪资收入作为主要收入来源, 一旦夫妇任何一方出现疾病或意外状况, 家庭经济将遭受较大冲击, 所以张先生夫妇需要购买一定额度的意外和疾病保险, 保额需要保障意外发生时未来5年收入, 保费一般占家庭年收入的10-15%比较合适。张先生年收入30万元, 需要每年购买保费在3万元左右的意外或疾病险, 保额在150万元左右。妻子李女士需要每年花费2万元购买意外或疾病险险, 保费在100玩左右。购买年保费在2万元左右的意外, 保额100万元左右。

(三) 购车规划

张先生家庭现在就具备了购车的经济条件, 张先生可以从30万元存款中, 按照之前的现金规划, 从中提取5万元作为备用金, 剩下的25万元用于购车。购车后, 每年会增加3万元的消费。

(四) 购房规划

因为张先生家庭每年节余达到36万, 所以张先生家可以选择在六年后, 全款购买一套260万的房子, 可以从今年开始, 从每年节余中投入18万到证券市场基金, 按照证券投资基金收益率4%, 6年后就会有一笔120万元的资金可以用于全款买房。

(五) 子女教育规划

对于张先生家庭而言, 孩子出国读书6年的费用总额达到150万元, 是一笔大额开支, 为孩子筹集读书费用时间和筹集第二套房子时间高度重复, 而孩子出国读书费用不需要一次性支付, 而是在六年中依次支付的, 所以, 在筹资购买第二套房子期间, 张先生家庭可以每年筹资十万用于孩子出国教育, 购入第二套房产后, 可以每年筹资23万元, 可以采用定投形式, 假设投资回报率为5%, 具体筹资方案如下:

表3-1张先生家庭教育理财规划表

(六) 退休养老规划

在接下来6年的时间里, 张先生家庭每年36.4万元的节余, 5万元用于保险规划, 3万元用于汽车消费, 18万元用于购房消费, 10万元用于教育储蓄, 基本没有结余。所以张先生家庭的养老投资规划等到二套房筹款结束后启动。六年后, 张先生家庭每年有5万元左右的结余可以用于养老投资, 再加上期初的100万元投资资产, 就有120万元左右得养老资金。孩子出国费用筹齐后, 结余资金增多, 张先生夫妇可以在退休前的时间还可以进一步积累, 以供养老后使用。

(七) 投资规划

张先生家庭有100万的投资款, 张先生家采用风险投资与保守投资相结合的办法, 投资20万元于股票, 80万元于债券, 但投资收益相对较低, 只有3%.张先生家庭收入较高, 夫妻俩人工作比较稳定, 风险承受能力较强, 建议张先生家庭可以多做一些投资尝试, 获取投资经验, 提高投资收益。建议张先生可以将投资债券的80万元抽出60万元, 其中40万元投资收益较高的证券投资基金, 张先生再借助在工作中对银行理财产品的了解, 将剩下的20万元用于购买收益较高, 风险较小的银行理财产品。

五、案例总结

张先生家庭理财规划的方案是针对张先生家庭现阶段得财务状况和家庭生命周期来设计的, 也考虑了张先生家庭的风险承受能力。当然, 方案制定是根据的现阶段的状况, 之后要根据客观环境的变化和家庭状况的变化不断调整, 以保证计划的顺利执行。

参考文献

[1]王俊艳。个人理财规划案例分析[J].商, 2014 (24) :147-147.

[2]赵明丽。我国家庭投资理财规划的现状和对策[J].热带农业工程, 2010, 34 (3) :67-70.

[3]易晓强。退休规划案例研究[D].对外经济贸易大学, 2016.