摘 要: 人口老龄化发展导致居民住房消费受到影响,同时代际互动的存在使得住房消费情况更为复杂。从生命周期理论角度来看,父代出于帮助子代解决住房刚性需求的目的,往往会赠予其收入帮助子代进行住房消费,而在父代老龄化加深的情况下,子代则需要进行更多养老赡养回馈,因此人口老龄化、代际互动和住房消费之间存在深入理论联系。本文首先就住房消费类别展开讨论,并将住房消费分为租金消费、购房消费和投资消费,进而构建代际互动下的LC/PIH理论模型,并采用微观家庭调研数据进行实证分析。研究表明:代际互动行为显着推动了子代住房消费,并降低了子代非住房消费比例;子代的可支配收入和净资产水平是代际互动和住房消费的核心影响渠道,更高的可支配收入和净资产水平家庭,往往会降低租金消费,增加购房消费和投资消费;进一步分析表明,人口老龄化会增加租金消费,抑制购房消费和投资消费。

关键词: 租金消费; 投资消费; 购房消费; 生命周期理论; 人口老龄化;

引言

我国正逐步步入老龄化社会,老龄人口的增多无疑对社会公共服务提出了更高要求,也对社会经济发展产生了难以估计的影响。老龄化程度加深最直观的影响就是产生了代际互动消费,我国社会中存在赡养的传统美德,子女有义务赡养老龄父母,这就会降低子女的可支配收入及消费能力,但从整个生命周期来看,具备较强经济实力的父母也会帮助子女解决经济问题,社会中存在的典型双向赡养关系导致人口老龄化对经济的影响更为复杂。尽管我国学者从不同角度论述了人口老龄化与代际互动的关系,但仍然难以达成理论上的一致。从老龄化角度来看,老龄化人口的增多无疑会对社会福利支出造成沉重负担,老年人更低的消费需求也会导致消费市场规模的下滑,同时老年抚养比也会使得劳动力人群发展受阻,因此部分学者认为老龄化不利于代际互动。但老龄人口同时也会产生服务消费的发展机遇,更多的老龄人口意味着更高质量的服务消费,具备高净值的健康医疗产业也会因此迎来发展机遇。部分学者将老龄化对服务经济的作用形象描述为“银发经济”,银发经济会创造出更多社会机遇,也会为年轻劳动力创造出更多经济可能,因此老龄化在某种程度上也有益于代际互动。鉴于此,本文将从人口老龄化和代际互动的关系入手,深入辨析我国老龄化社会发展对代际互动所产生的影响。

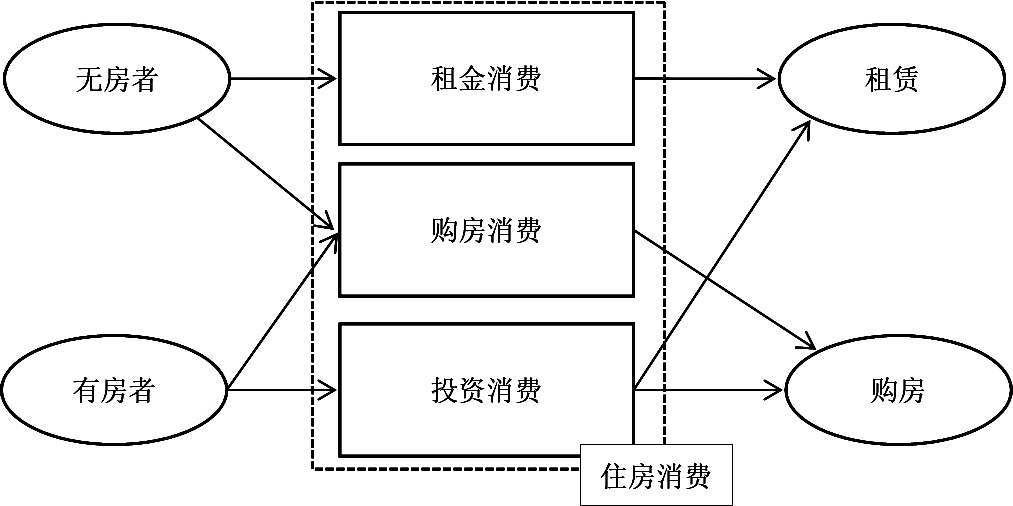

图1 住房消费的组成部分

在关注代际互动的过程中,住房消费需求也是一个核心突破点。我国房地产经济研究领域的中心就是住房价格和居民消费关系,住房消费需求可以简单分为租金消费、购房消费和投资消费三个方面。具体来说,对不具备自有住房或仅在某一地区有住房需求的人群而言,需要采用租房的方式满足其居住需求,租金支出无疑成为其住房消费的核心占比;对于需要在某一地区长期发展且具备住房需求的人群,购房后所产生的长期债务消费,是其住房消费的核心板块;而对于已有住房且购房用以投资的人而言,其住房消费实质上承担了类似储蓄的功能。无论是何种住房消费,均对我国年轻人群造成较大经济压力。况伟大等(2018)的研究指出,我国城市20-30岁的劳动力人群普遍存在较高住房消费,且对其整体生命周期的消费产生了不利影响。住房消费的压力也会沿着代际互动渠道影响不同代际,对于缺乏基础储蓄的年轻劳动力而言,一次购房往往会直接掏空其背后家庭的“六个钱包”(父亲、母亲、爷爷、奶奶、外公、外婆),这无疑又会对老龄人口形成更为严峻的经济压力。从经济弹性角度来看,住房消费往往是个人发展的刚性需求,因此这类消费在年轻代际中占比较大、弹性较低,极易引起年轻群体消费能力的“断崖式”下滑,一旦住房消费沿代际互动渠道向上延伸,就会进一步加剧老龄化对经济的负面冲击。但亦有学者对住房消费的影响持不同意见,张延吉等(2019)认为凭借代际互动渠道实现的住房消费,实质上“变相的”推动了老龄化人口储蓄向消费的转变,由于我国老龄化人口目前并不普遍存在住房消费,因此从宏观层面来看,住房消费实质借由年轻劳动力的住房需求,向上挖掘了更高代际的消费需求,反而有利于银发经济的发展。纵观以上文献不难看到,针对人口老龄化和代际互动的关系莫衷一是,同时已有文献对代际互动和住房消费的相关性也存在不同看法,目前更是鲜有文献同时考察三者互动关系,本文将立足该视角,深入分析人口老龄化背景下代际互动对我国住房消费的影响。

理论分析

(一)住房消费的分类

目前我国住房消费主要由三种类型组成,分别是租金消费、购房消费和投资消费。对无房者而言,由于居住是刚性需求,因此需要支出租金消费以保证住宿所需,对部分无房者而言,也会追求房屋产权,因此也存在部分购房消费支出情况;对有房者而言,出于投资、康养、工作等多种目的,可能在已有房产的基础上进行购房,而部分有房者的房屋依旧处于贷款期,因此需要应付长期债务压力。

由图1可见,住房消费可以分为三个类别,对于后续实证而言,需要分别就三类变量进行定义。本文借鉴李辉和王良健(2019)研究的定义,首先,租金消费采用租金/家庭当前月收入水平进行表征,租金在收入中占比越大,则表明住房消费产生的消费越重;其次,购房消费采用贷款承受能力进行衡量,贷款承受能力是指住房债务存量与家庭当前总收入的比重,因购房产生的住房消费会因为贷款量提升而影响收入分配;最后,投资消费采用房屋当前月供水平和家庭月收入的比值,对于无房者和有房者而言,在为房屋消费进行投资准备时,都需要考察自身收入和房屋价格的比重,只有保证能够有效覆盖房屋消费,才能实现有效投资。结合以上分析,本文得到如表1所示的住房消费的三类衡量指标。

(二)代际互动对消费的影响

代际互动是指具备亲情(赡养)关系的多代人之间的经济交流,由于代际互动的复杂性,一般经济学分析之中往往考虑经济联系最紧密的父代和子代关系,并以两个代际的收入弹性为切入点,构建代际互动模型。经典代际互动模型公式如下:

income1=α+β income0+ε (1)

公式(1)中,income1代表子代收入;income0代表父代收入;β代表代际收入弹性,也是衡量代际互动特征所需的变量,代际互动主要反映子代收入对父代收入的依存性,随着父代年龄的增加,父代收入下滑,子代收入如果保持不变,那么代际收入弹性就会对应下降;α和ε分别代表截距项和误差项。一般而言,无论是父代收入还是子代收入出现提升,代际互动就会增强,收入提升也被认为是提高居民消费最直接的动力,当代际互动性下降时,对子代而言其主要财富来源于自主收入,因此自主消费欲望会上升。

但仅用公式(1)并不能全面反映代际收入的特征,考虑到生命周期理论,理性人的消费不仅关乎当期收入,而是全面权衡持久收入(全生命周期的收入)后产生的消费决策,因此代际互动还会随着不同年龄而产生变化。考虑到年龄因素在代际互动中的深入影响,本文进一步纳入年龄变量,从而改写模型:

income1,t=αt+βt income0,t+βage,tage1,t+βage2,t age[2]1,t+εt (2)

由于本文主要分析住房消费,而我国父代普遍具备稳定的住房条件,因此住房消费行为主要产生于子代,公式(2)中以子代年龄age1,t为控制变量,并且以子代年龄的二次项age[2]1,t体现持久收入的抉择性。同时,本文将子代消费分割为住房消费(l_cons1,t)和其他消费(o_cons1,t)两部分,以更清晰的表明住房消费对代际互动的弹性:

l_cons1,t=αl_cons,t+λl_cons,t income0,t+εl_cons,t (3)

o_cons1,t=αo_cons,t+λo_cons,t income0,t+εo_cons,t (4)

公式(3)中,l_cons1,t代表第t年时子代的住房消费情况(上文中三类住房消费),λcons,t代表父代收入对子代消费的影响,或称消费互动系数,即父代收入每提升1%时子代消费的变动情况。公式(4)中,o_cons1,t代表第t年时子代的其他消费情况,即除住房消费外的其他消费总量。综合公式(2)(3)(4)可以得到不同消费类别在代际互动中的综合作用:

表1 住房消费的计算指标

注:Rent、Loan和Mortgage分别代表房屋的月租金、总债务存量和月供,x和x(aff)分别代表家庭月收入和总收入存量。

income1,t=γt+θcons,t lcons1,t+θocons,t Ocons1,t+μage,t age1,t+μage2,t age[2]1,t+μt (5)

公式(5)反映了因子代消费需求导致的代际互动情况,θlcons,t表明子代住房消费变动在代际互动中对自身可支配收入的影响,这也是本文关系的核心变量,θocons,t则代表子代其他消费对可支配收入的影响。具体来说,由于代际收入是双向的,在父代收入相对较高时,父代可能将收入赠予子代进行住房消费,子代因此能够实现更好的住房消费(更大住房面积、更优住房位置),此时无疑是父代收入弹性主导了代际互动;而当父代收入较低时,子代需要履行赡养义务,因此子代必须从预期的角度降低其住房消费分配,更高的子代收入可以帮助子代合理分配赡养比例,保证住房消费不受影响,此时无疑是子代收入弹性主导了代际互动。从宏观维度归纳以上问题,可以将住房消费中的代际互动设定为:ηlcons,t=θlcons,t*λlcons,t,其他消费的代际互动设定为:ηocons,t=θocons,t*λocons,t。由此可以得到子代的住房消费弹性系数:

公式(6)中,p(x)代表住房消费比例函数,根据该函数计算住房消费的基尼指数,从而得到子代住房弹性系数C1,t,该系数反映了在代际双向影响情况下子代的最终住房消费支出情况,这一变量也是下文模型中所需的核心变量。

(三)LC/PIH消费理论框架

在定义了住房消费(l_cons1,t)和代际互动消费弹性系数(Cincome)的情况下,本文进一步采用生命周期-持久收入(LC/PIH)模型设定计量模型。该模型的基本假设是,理性人服从生命周期消费策略,即为了实现单次消费的效用最大化,房屋的消费将被分解为贯穿生命周期的平滑消费函数,另设家庭效用函数为二次型,房贷利率和时间偏好率相等(理性假设),以系数θ表示,家庭净资产设定为A,生命周期为T,可支配收入为Y,实际利率为r,代际互动影响下的住房消费为上文计算得到的C1,t。由此可以得到家庭的效用约束:

s.t.At+1=(1+rt)(At+Yt-C1,t) (7)

公式(7)的一阶最优条件为:

在一阶最优条件基础上,由于家庭收入符合生命周期理论,即符合1阶自回归情况(AR(1)),从而可以改写公式(8)为:

C1,t=βAt+γYt (9)

由公式(9)可以看到,在考虑生命周期理论的情况下,子代家庭住房消费C1,t事实上仅受到净资产(At)和可支配收入(Yt)的影响。但AR(1)过程同时也隐含了确定性等价条件(Certainty equivalence condition),即家庭净资产和可支配收入不会受到市场的影响。本文认为在代际互动中,老龄化水平是影响家庭收入分配的重要因素,刘晓曦和葛扬(2019)的研究表明,老龄化程度越高的国家代际互动的亲密性越强,子代消费对父代收入的依存性越高,由此可见,随着社会老龄化程度的不断加深,子代在进行家庭收入分配时存在预防性动机,即避免因住房消费导致远期无法赡养父代,从而产生消费上的冲突,因此本文拓展上述模型为:

C1i,t=αNAi,t+γ0Yi,t+γ1OLD*Yi,t+γ2OLD+B*Xi+εi (10)

公式(10)中,γ0为本文重点辨析的子代家庭收入对住房消费的影响系数,由于被解释变量是经过代际互动处理的变量,该系数也可以被视为代际互动条件下的住房消费弹性;OLD代表老龄化程度,γ2主要用于辨析老龄化发展对子代住房消费决策的影响。γ1则考察了老龄化所产生的中介作用,用以说明代际互动情况下老龄化和住房消费的关系。

本文数据来源于中国家庭健康调查(CHNS)数据库,该数据库是由4000多个家庭追踪数据组成,调查样本涵盖我国主要省份,且时间长度符合需求,本文选择了2009-2018年相关数据(总计10个观测期),同时由于需要考察代际互动情况,因此严格控制了居民户口变动情况,剔除了观测期内出现户口变动的家庭,对应年份的老龄化、消费指数等数据来源于《中国统计年鉴》。

实证分析

(一)代际互动对居民住房消费的影响

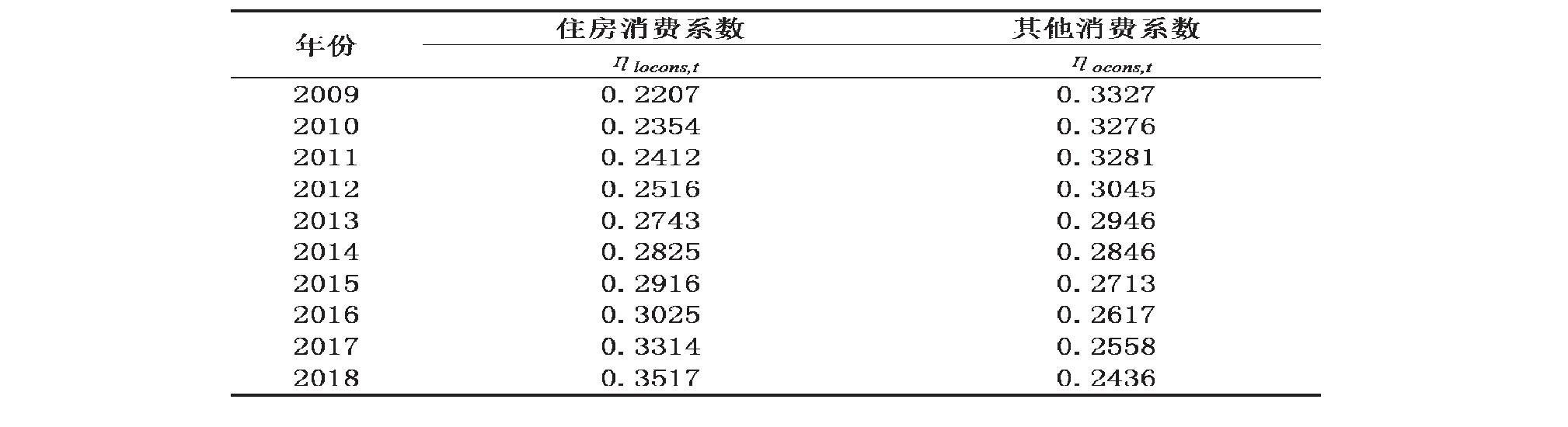

本文首先考察了代际互动条件下居民住房消费和基础消费的变动情况,在Stata 13.0的软件环境下对公式(5)进行计算,从而得到我国居民代际互动情况下住房消费和其他消费的系数,如表2所示。

由表2可见,2009-2018年,我国代际互动导致的住房消费系数不断上升,该系数变大一方面说明因住房消费而产生的代际交流逐步变多,代际间经济交往日趋紧密;另一方面则说明住房消费呈现上扬态势,居民因代际交往对住房消费的预期更高,需求变大。从现实角度来看,由于我国房价的整体上扬,我国年轻一代难以完全承担住房消费,因此住房消费的刚需导致代际之间必须加强联系,从而保证满足子代的住房消费需求,同时代际互动过程中除了经济交往之外,还存在很多理念上的相互交换。被调查样本的父代平均年龄为56岁,普遍存在“安家立业”的传统观念,因此在给予子代经济支持的同时,也会敦促子代尽快购置房产,因此代际互动导致子代住房消费的欲望不断上升。此外,子代除住房消费外的其他消费出现明显降低,这也进一步佐证了本文的解释,由于房价不断走高,住房消费在子代收入中的占比往往超过50%,为了保证能够偿还每月房贷,子代必须尽可能降低其他消费的比重,迫使子代与父代加强代际互动,获取父代的经济支持,尽可能降低住房贷款偿付压力。

(二)代际互动对不同类型住房消费的影响

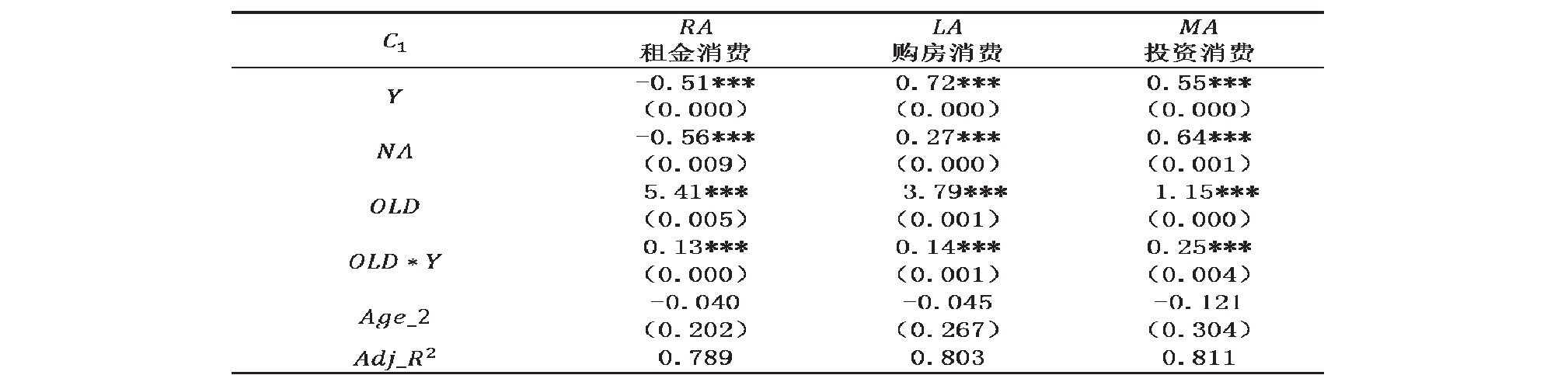

上文中已经说明了住房消费的三个分类,即租金消费(RA)、购房消费(LA)和投资消费(MA),针对三类不同消费,本文采用公式(10)分别代入三类住房消费的系数,从而分析代际互动是否对不同类型住房消费产生不同影响,结果如表3所示。

表2 代际互动下住房消费和其他消费的系数

表3 代际互动对不同类型住房消费的影响

注:括号内为p统计值;*、**、***分别表示在10%、5%和1%条件下显着。

由表3可见,代际互动对三类住房消费产生了截然不同的影响。从租金消费的角度来看,随着居民可支配收入和净资产的增多,租金消费出现明显下滑,这也证明我国居民更倾向于进行购房和投资消费,而租金消费在更多情况下往往是收入和资产不足时的“权宜之计”,一旦居民可支配收入和资产有所上升,一般不会继续追加租金消费,而是转向购房或投资,这一点也与上文分析相一致。由于代际互动的存在,租房往往被父代视为阶段性过渡手段,而购房才是子代“扎根”的切实象征,因此代际互动实质上对租房消费产生了不利影响。相比之下,购房消费和投资消费则完全不同于租房消费,随着居民可支配收入和净资产增长,都出现了明显上升情况,但两者也略有不同。从系数大小来看,可支配收入对购房消费影响更大,而净资产对投资消费影响更大。从实际情况来看,可支配收入的提升往往直接对应于上升期的子代居民,这一类居民往往并未进行购房,因此可支配收入与购房的关系更为紧密,而净资产的提升往往出现于已有房产升值的情况,因此这类居民更有动力投入房产投资中。

同时,也需要关注老龄化水平对不同类型住房消费的影响。老龄化水平的提升与租金消费呈明显正向关联,而与购房消费和投资消费呈明显负向关联。这一结果与部分学者的理论存在冲突,吴伟和周钦(2020)认为,随着老龄化程度的不断提升,出于老龄人口的养老需求,房地产需求随之上升,因此购房消费和投资消费会对应出现提升。但本文实证却表明,老龄化不仅不会促进购房消费和投资消费,反而会抑制购房和投资消费,拉动租房消费,之所以出现这样的理论冲突,就是相关研究中并未考虑代际互动情况。由于老龄化发展会导致老龄化人口可支配收入下降,势必影响代际互动情况,父代无法为子代提供高额的购房消费支持,而子代需要履行其赡养义务,势必削减其在住房消费上的投资,而目前高昂的房价导致子代无法进行购房,因此只能继续租房。此外,从本文调查样本的情况来看,我国绝大部分父代调查对象往往具备房产,因此在持续进行住房消费上的需求并不高,因此部分学者认为养老推动的房产需求上升事实上并不存在,我国住房消费实际上由并不具备首套房产的子代所推动,这一点在中央的“房住不炒”的背景下更为明显,父代因年龄上升而购置多套房产进行养老的逻辑并不成立,这也表明老龄化实际上阻碍了住房消费的扩大。

结论与建议

在人口老龄化背景下,我国经济市场受到深入冲击,与此同时,高昂的房价导致住房消费成为年轻居民需要面对的重要经济问题,代际互动与住房消费的影响成为解决该问题的重要途径。从代际互动理论角度来看,我国2009-2018年住房消费系数不断提升,而其他消费系数对应减少,代际互动对住房消费产生了切实影响。本文立足于CHNS数据进行实证分析,深入考虑老龄化、代际互动和住房消费的关联性,得到如下三个结论:

第一,我国居民的代际互动切实提高了住房消费比重,同时降低了其他消费比重。代际互动的存在导致父代收入对子代消费产生深入影响,我国高昂的房价成为居民进行住房消费的核心障碍,而代际互动一定程度上缓解了这一问题。同时代际互动过程中也伴随着代际理念的传递,由于我国存在“成家立业”的传统思想,许多父代在为子代提供住房消费资金的同时,也会敦促子代从租房转向购房,从购房转向投资,这也进一步推高了住房价格,导致住房消费占比成为子代收入中的主要部分,极大影响了子代的整体收入分配,降低了子代的生活质量。针对这一现象,我国应该坚定贯彻“房住不炒”的理念,同时各级政府要严格控制房屋价格,避免过高的住房消费占比对居民生活质量产生不良影响。父代在进行代际互动的过程中也需要量力而行,避免掏空“六个钱包”支持子代进行住房消费,后续影响自身的养老储备,要从生命周期的角度合理分配资产,以子代的实际情况为主,合理选择租房或住房。

第二,代际互动情况显着抑制了租房需求,推动了住房消费和投资消费。由于代际互动的存在,子代可支配收入的提升也彰显了子代在代际互动中的话语权,这也表明子代有更多资金分配住房消费和其他消费,而无需父代的收入支持。从本文样本来看,更多子代属于无房人士,因此在可支配收入提升时更倾向于进行购房,而非提高租房档次,这一点也与我国实际情况相符合。一般来说,购房的房屋往往可以由居民自主选择地段、面积、装修风格等,而租房则往往存在各类预期问题,故购房边际效用大于租房效用,因此购房是居民在收入增加时的共同选择。此外,可支配收入与净资产对住房消费的影响也存在一定差异,可支配收入的提升往往对应上升期的年轻居民,这类居民对购房的刚性需求更大,而净资产的提升往往对应具备房产的中年居民,这类居民对房产投资的意愿更高。总的来说,代际互动对住房消费的影响存在积极性,但核心渠道仍离不开居民可支配收入和净资产的提升。对此,我国政府需要推动经济建设,实现居民可支配收入的不断上升,保证居民收入与住房消费需求的对等,进而实现住房消费的稳定性。

第三,老龄化程度的提升显着促进了租房需求,抑制了住房消费和投资消费。老龄化是我国社会必须面临的问题,随着人口红利的逐步消退,房地产市场整体需求也会随之下滑,老龄化人口势必对房地产市场产生不利冲击。从代际互动角度来看,由于老龄化人口无法为社会继续贡献劳动力,其收入相较于工作时势必出现大幅下降,而老龄化的父代人口对子代的经济支持也会随之下降,子代出于预防性动机,在分配给住房消费的比重上也会对应下降,这就会导致子代避免进行高额住房消费,转而进行租房消费,无疑会引起房地产市场的不利动荡。针对该问题,首先要保障退休者的养老问题,切实改进社会公共服务,提高养老福利,解决子代赡养的后顾之忧,同时也要针对性的开发康养式房产项目,充分挖掘老龄人口在住房消费上的潜力,从而维持房地产市场稳定。

参考文献

[1] .张世涵.房价对居民消费的影响及其区域差异研究[J].商业经济研究,2018(23)

[2] .况伟大,王湘君,葛玉好.老龄化、遗产动机与房价[J].中国软科学,2018(12)

[3] .张延吉,唐杰,秦波.“拼爹”还是“自立”——家庭代际支持对当代城市青年居住环境的影响[J].青年研究,2019(3)

[4] .李辉,王良健.房价、房价收入比与流动人口长期居留意愿——来自流动人口的微观证据[J].经济地理,2019,39(6)

[5] .刘晓曦,葛扬.二胎政策背景下人口变化对房地产业的影响研究——基于OLG模型的分析[J].产业经济研究,2019(5)

[6] .吴伟,周钦.房价与中老年人居住安排——基于CHARLS两期面板数据的实证分析[J].财经科学,2019(12)

[7] .黄静,崔光灿.住房财富视角下的代际资源传递效应研究——来自CFPS的经验证据[J].中国软科学,20(6)