1 研究背景

从 21 世纪以来,中国在科技与互联网产业飞速发展的基础上,经济的发展迫在眉睫,面临着巨大的压力和挑战,新形势下的经济发展是经济稳定与和谐发展的结果。税从经济中来,而又作用于经济。

运用计量经济模型分析我国税收收入其作为一种无可替代的方式参与社会产品分配,实施宏观调控,税收不仅成为了政府筹集到的必要资金,而且还能够重新改变和再次调整不同经济主体之间的利益分配,所以它在经济发展中扮演着非常重要的角色,正是由于这样,研究影响税收收入的主要因素是一条必经之路也是不可或缺之路。

2 研究目标

经济决定税收,税收又反作用于经济。只有达到符合税收发展与经济紧密关联的要求,才能更好的完成经济的持续发展。因此,我们需要分析影响税收的各个因素,实现从构成元素上对税收收入的影响有一个更加深入透彻的认识,采用不同的政策工具方法,进而对我们分析税收收入的影响有一定的帮助,也有助于我们进一步进行完善和优化税收的组成结构。虽然国内已然有很多学者对这个主题做出了不同程度的研究,也为我们提供了一个很好的参考,但我们相信这个热点主题还是有可以细化和深究的地方。

3 理论分析

李卫刚在《税收增长影响因素的可持续性分析》中提到,影响税收增长是多元的因素,包括经济增长、税制结构、税收征管水平和价格因素 ;孙玉栋《影响我国税收收入快速增长的因素及其数量分析》中认为影响税收收入增长的因素,也有经济增长,还有物价税收政策的调整和税收征管等几个方面 ;安体富认为,税收收入主要受价格经济结构的变动、经济效应的变动、税收政策的改革、财税制度税收征管和税款虚收的影响。学者们所描述的上述因素都是从多方面分析的,而经济因素对其影响的重要性也不容忽视。

国家税务总局科研所的研究结论是 :在正常的经济环境下,提供收入的经济税源应占 70% ~80%的总收入以上 ;而经济增长和物价水平则是影响税收增长最明显的因素,而且物价水平作用于税收收入增长的影响远高过对 GDP 的影响。

在中国经济发展中,并没有大量研究文献可供我们参考,到底有什么因素动态地与税收增长保持长期均衡的状态。因此,加快中国税收发展的问题,我们应该采用理论与实证相结合的方法来回答。

4 实证分析

4.1 变量的选取

依据以前学者的理论分析和数据可用性等,本篇文章是站在实证的角度,选取了“国家财政收入”中的“各项税收(”简称“税收收入”)作为被解释变量 Y“,国内生产总值 X1”、“财政支出 X2”、“商品零售价格指数 X3”和“进出口总额 X4”作为解释变量。采用计量经济学方法建立模型,基于中国特定的经济条件与环境来分析对税收收入的预测,并提出相关政策建议。

4.2 数据的选取

以下数据来源于《中国统计年鉴《》中国财政年鉴》和《中国税务年鉴》( 见表 1)

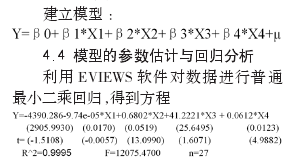

4.3 模型的建立

在 EVIEWS 软件中输入数据,可得到Y 与解释变量 X1、X2、X3、X4 之间的散点图,由散点图发现存在较强的线性关系,因此选择建立线性模型。【1】

4.5 模型的检验

4.5.1 经济意义检验

我国税收收入与国内生产总值呈负相关关系,与财政支出、商品零售物价指数及进出口总额呈正相关关系。当其他因素不变时,国内生产总值每增加 1 单位,我国税收收入减少 9.74e-05 单位 ;当其他因素不变时,财政支出每增加 1 单位,我国税收收入增加 0.6802 单位 ;当其他因素不变时,商品零售物价指数每增加 1单位,我国税收收入增加 41.2221 单位 ;当其他因素不变时,进出口总额每增加 1单位,我国税收收入增加 0.0612 单位。除国内生产总值不符合现实,后三者与税收收入呈正相关符合现实经济意义。

4.5.2 拟合优度和统计检验

(1)拟合优度 :由 R^2=0.9995 ,修正后的 R^2=0.9995 与 1 十分接近,说明模型拟合优度很好。

(2)F 检 验 :在 给 定 显 着 性 水 平α=0.05 下,在 F 分布表中查出自由度为 k-1=4 和 n-k=22 的 临 界 值 F(4,22)=2.82<F=12075.47,应 拒 绝 原 假 设 H0 :β0=β1=β2=β3=β4=0,说明回归方程显着。

(3)t 检 验 :分 别 针 对 H0 :βj=0(j=1,2,3,4,5),给定显着性水平 α=0.05,查 t 分布表得自由度为 n-k=22 临界值t0.025(n-k)=2.074. 除 β0、β1 与 β3外,β2 与 β4 的 t 统计量绝对值均大于临界值 2.074,这说明在显着性水平α=0.05 下,分别都应当拒绝 H0 :βj=0(j=0,1,2,3,4)。故还须对模型进行计量经济学检验。

4.5.3 计量检验

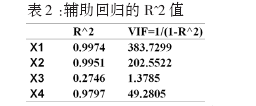

(1)对各解释变量进行多重共线性检验利用 EVIEWS 软件我们对 X1、X2、X3、X4 分别做辅助回归,得到方差膨胀因子如下表 :【2】

由表 3 可知 X1、X2 的 VIF 值远远大于 10,所以存在严重的多重共线性。

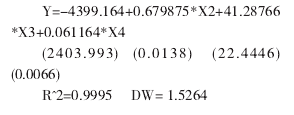

(2)修正多重共线性--逐步回归法用 EVIEWS 分别对 Y 与各解释变量X1、X2、X3、X4 做最小二乘回归得到X2 的方程 F 统计量最大,R^2 最大,从而得出最优简单回归方程 Y=f(X2)。

再进行逐步回归,结果如下 :

由表 3 可以看出,加入 X1 后 R^2 并未有所改进,参数本身为负不符合经济意义。因此,保留变量 X2、X3、X4,相应的回归结果为 :【3】

5 结论

5.1 总结分析

1) 该模型最终修正了多重共线性问题,提升了模型的精确度,并且使得模型作为一个整体,显着性提高,拟合度增强。

2) 国内生产总值以及商品零售物价指数影响都不明显,可能是由于税收收入的增长速度比较于经济增长的速度更慢,税收制度也没有进行及时的改革与完善 ;而商品零售物价指数对于居民消费的增加起不到作用,因此无法促进税收收入的快速增长。

3) 财政支出对税收收入的影响较为明显,拉动税收收入的增加,财政支出担任了很重要的角色。因此可以得出 :中国的社会主义市场经济体制有待加强和完善,实施操作的各个方面也需要政府来实现宏观调控的职能,而政府职能是否发挥体现在政府是否有足够的财政支撑,其中税收收入占据很大比重。

5.2 政策建议

针对上述分析得出的结论,我们为税收政策给予以下建议 :

1) 考虑到要把握总体税负政府和企业的利益,建议在税收征管方面进行改善,以免税收失控,在大大降低了中国的名义税率与实际税率之间的差距后,再根据国际、国内宏观经济形势的变化,适时调整宏观税负负担。

2) 在当下的宏观经济形势中,推行稳定的税收收入实现增长和减少并行的税收结构调整的政策,这是一个更好的选择。依然要加强税收的征管力度,依法实际逐步减少并最终取消强制程序指针控制,加快电子化管理的高科技手段,并继续降低税收成本。

3) 应当努力实现税收结构调整、改革、完善税收制度一体化,使其有机结合起来发挥更大的作用。税收的增加和减少都有可能涉及到税收的调整和改进,我们认为如果能够多从完善税收制度的角度出发,就可以同时取得稳定的税收收入和税收制度,促进科学和理性的好成绩。

【参考文献】

[1] 李卫刚,《税收增长影响因素的可持续性分析--基于江苏、安徽、四川的比较》,《税务天地》,2007,(3):34-37

[2] 孙玉栋,《影响我国税收收入快速增长的因素及其数量分析》,《经济理论与经济管理》,2008,(6):31-35

[3] 安体富,《对税收若干重要问题的思 考 》,《税 务 研 究 》,2009,(1):7-11

[4] 国家统计局,《中国统计年鉴》,2013