计量经济学实证论文经典范文6篇之第三篇:基于计量经济学回归模型实证分析利率变动对股票价格的影响

摘要:从理论上来讲, 利率与股票走势呈反向变动关系, 然而在实际生活中, 股票走势和利率的关系却和理论不完全相符。为了真正弄清央行实行的利率政策对中国股票市场的影响, 本文以央行一年期定期存款利率和上证A股股票价格指数为代表分析我国1996~2002年降息区间和2004~2007年升息区间我国的两波典型大牛市, 通过计量经济学回归模型实证分析发现利率变动对股票价格在短期内存在影响, 而在长期内两者之间关系不大。投资者不能盲目地根据利率的变动而制定投资决策和进行投资行为。

关键词:利率; 股票价格; 回归分析;

1 问题提出

央行作为我国政府调控经济的主要机构, 把握中国经济的发展实际情况, 采用相应的货币和财政政策对经济进行调控, 以适应经济形势的变动。央行根据当前国内经济形势和国际经济的变动采用或扩张或稳健的货币政策, 而本文中我们提到的利率政策正是货币政策中的一种。通过调整利率而对我国经济发展趋势进行调节, 影响社会总供求, 是央行调控经济的一个有效手段。股市, 正是号称经济的"晴雨表", 从而研究央行的利率政策对股市的影响是十分有必要的。

以升息为例, 央行为了适应消费物价指数 (CPI) 的过快增长, 防止通货膨胀带来的经济巨大泡沫的风险, 采取提高存贷款利率, 减少市场上的货币供给量, 将社会上过多的闲置货币转入储蓄, 进而抑制过热的投资与消费。在经济学理论中, 我们认为央行升息, 会使得人们对储蓄的需求上升而对投资的需求下降, 将从股票市场等投资领域的钱抽出转入储蓄, 以获得相对稳定的利息收入, 导致股票价格下降。利率与股票价格呈反方向变动, 央行升息会导致股票价格下降, 降息导致股票价格上升。对利率的操控是央行进行宏观经济调控的主要手段之一。可是通过从1994年至2007年央行的利率政策的实施, 我们发现股票的价格变动却是与经济学的理论是不完全相符的, 央行的升降息反而对股市的利空利好作用很小, 股票市场小幅震荡后依旧沿袭原本的趋势, 那么产生这种情况的原因是什么呢?利率的变动对股票市场的影响究竟是怎么样呢?

2问题分析

以上证A股股票指数为例, 1996年5月1日央行将一年期定期存款利率从13.5%降到13.14%, 此后中国进入了降息周期, 经过连续的9次降息后, 到2002年2月21日一年期存款利率降至5.49%.而在此轮的降息周期内, 1996年5月1日上证A股股票价格指数是681点, 一直涨到2001年6月30日的2245点, 提前降息周期见顶回落。此轮降息代表了中国高利率时代的结束, 同时带来的是中国股票市场自建市以来的第一个大牛市。在此次降息区间中, 人们将从银行中存储的钱转入股市中, 导致股票市场需求增多致使供不应求的状况, 股票价格大涨, 此次牛市为资金推动型牛市, 由于降息使得资金大量涌入市场, 因此此次牛市与央行的连续降息存在一定的关系。在宏观经济方面, 1996年初尽管经济形势并不是非常乐观, 但是, 由于1995年底GDP累计同比增速由三季度末的10.7%上升至11%, 市场上普遍认为政府自1993年起的宏观调控已基本消除了泡沫, 经济已经成功实现"软着陆".当时的现实是, 牛市的途中伴随着宏观经济仍然处于衰退周期, 经济增速下降的趋势没有得到改善, 至1997年二季度牛市结束时, GDP累计同比增速再次下滑至10%.

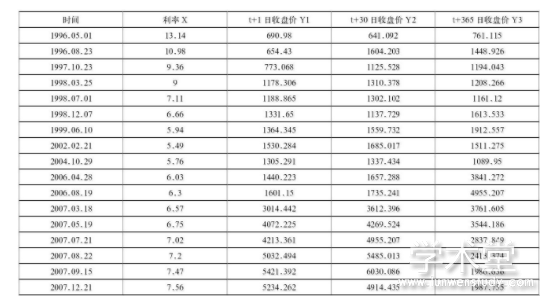

表1 利率变动期间上证指数变动表

注:数据来源于中国人民银行官网 (http://www.pbc.gov.cn/rmyh/105145/index.html) 、和旭网 (http://www.homeway.com.cn) , 下同

2004年10月29日, 央行将一年期定期存款利率由5.58%升至5.76%, 此后进入升息周期, 经过9次连续加息后, 到2007年12月21日为止, 一年期定期存款利率升至了7.56%.传统意义上来讲升息会导致股票价格下跌, 轮番的升息则带来的是股票市场的大熊市, 然而在此轮升息周期内的上证A股股票价格指数却是从2004年10月24日的1320点一路上涨至2007年10月的6124点, 提前升息周期两个月见顶结束。作为我国股票市场的两个极其典型的大牛市, 一个是在降息周期内产生, 另一个则是在升息期内产生, 这与我们经济学的理论是不完全相符的。

本文通过建立利率变动与股价变动的计量经济学一元线性回归模型, 解释利率变动分别在短期和长期与股票价格变动的相关性。以利率变动的t+1日和t+30日为代表测验利率变动对股票价格超短期与中短期的影响, 以t+365日为代表测验利率变动对股票价格的长期影响。

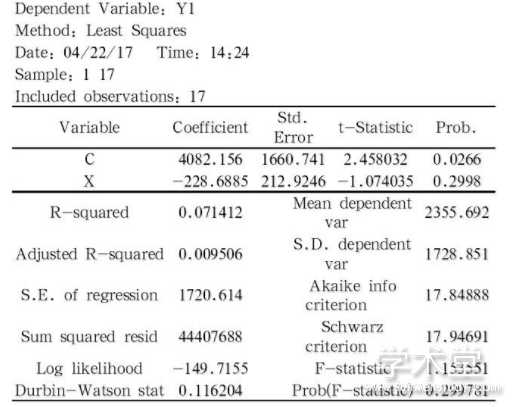

2.1 1996年~2007年利率X和t+1日上证综合指数Y1的一元线性回归模型分析

由于Prob (F-statistic) =0.299781<0.5, R-squared=0.071412较大, 因此在利率变动的超短期内, 利率变动与股票价格变动存在负相关关系。

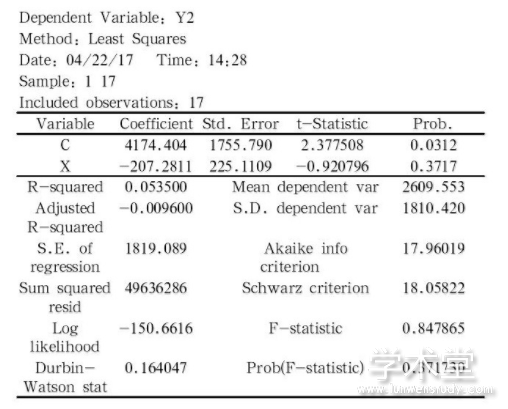

2.2 1996年~2007年利率X和t+30日上证综合指数Y2的关系的一元线性回归模型分析

由于Prob (F-statistic) =0.371730<0.5, R-squared=0.053500.因此在利率变动的中短期内, 二者之间的变动存在些许负相关关系。

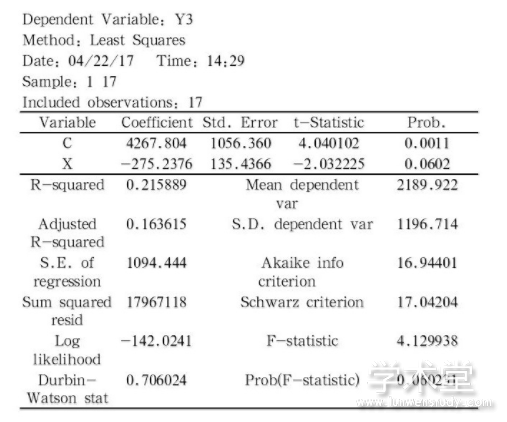

2.3 1996年~2007年利率X和t+365日上证综合指数Y3的关系的一元线性回归模型分析

由于Prob (F-statistic) =0.060231>0.5, 且R-squared=0.215889较小, 因此在利率变动的长期, 利率变动与股票价格变动不存在线性相关关系。

3 结论

利率的变动在短期内会对股票价格产生影响, 但在长期趋势来看, 利率的变动对股票的价格不存在线性相关关系。利率的变动只可能影响股票市场的短期趋势, 而不会改变股票市场的长期趋势。股票市场的涨跌会受到诸多因素的影响, 如经济基本面、企业基本面、国家资本政策、投资者心理预期等, 同时还与股票价格所处的阶段有关。利率的影响只是诸多影响中的一小部分而已。从长期趋势来说, 影响股票价格的最主要因素还是宏观经济形势。央行的利率政策并不能完全决定股票的价格涨跌, 只能影响股票价格的短期趋势, 而不能影响其长期趋势, 因此投资者只因央行出台了升息或者降息政策而盲目卖空或买入都是不明智的。现实生活中利率的变动对股票价格产生影响与经济学中的理论是不完全相符的, 原因有以下几个方面。

(1) 股票市场的涨跌是由多种因素造成的, 央行的升息和降息可能会对股票价格带来短期内的影响, 但从长远来看是不会影响股票市场价格变动的长期趋势的。股票市场的涨跌会受到如经济基本面、企业基本面、国家资本政策等诸多因素的影响, 当然还与股票价格所处的阶段有关。利率的影响只是诸多影响中的一小部分而已。

(2) 投资者的心理预期也是股票的价格变动和经济学理论不完全相等的一个原因。以2006年的牛市为例, 此次牛市的推动事件是"股权分置改革".股权分置是中国股票市场上所特有的一种状况, 只有三分之一的社会公众股可以在市场上流通, 而三分之二的是不能在市场上进行流通的, 由股东和高层管理人员所持有的股票。股权分置不能适应资本市场的发展和改革的要求, 因此进行了股权分置改革。股权分置改革导致人们对股票市场重拾了信心, 加大了投资者的心理预期, 使得股票价格变动和利率变动的关系与经济学理论不相符, 升息而股票价格仍然大涨。

(3) 资本市场不够成熟, 法规体系不完善。中国的资本市场虽然只经过二十多年的建设和发展, 但发展十分迅猛, 从总市值方面来看, 已经成为了仅次于美国的第二大资本市场, 中国股市的变动也渐渐地开始对各国股市产生影响。但我国股票市场仍然是需要发展和完善的新兴市场, 政策法规还不完善, 易出现内幕交易、操纵市场、欺诈客户等违规违法行为, 这是造成利率政策无法完全实施其效用的一大因素。

(4) 投资者的羊群效应。我国股票市场发展还不够成熟, 市场中的投资者仍然是以中小型投资者居多。股票投资是一门对专业性要求极高的行业, 需要有大量的专业知识。中小投资者大多缺乏相应的专业知识, 抗风险能力弱, 从众心理强, 极易产生羊群效应追涨杀跌, 这会造成股票市场异常波动, 导致利率和股价的变动关系与经济学理论不完全相符。

(5) 当时的宏观经济形势。以1996年的牛市为例, 宏观经济方面, 1996年初尽管经济形势并不是非常乐观, 但是, 由于1995年底GDP累计同比增速由三季度末的10.7%上升至11%, 市场上普遍认为政府自1993年起的宏观调控已基本消除了泡沫, 经济已经成功实现"软着陆".GDP的增加使得股票价格上涨, 但当时牛市的途中伴随着宏观经济仍然处于衰退周期, 经济增速下降的趋势没有得到改善, 至1997年二季度牛市结束。由此我们可以看到, 如果没有宏观经济形势的支持, 那么即使是进行再多的利率政策进行调控所带来的股票价格的上涨, 也不会长期维持下去。

4 政策建议

(1) 我国应该完善资本市场法律法规体系, 加大对资本市场行为的监管力度, 加强政策的连贯性、前瞻性和稳定性。有效减少内幕交易、操纵市场、哄抬股价等违法违规操作形为的发生。中国股市的不成熟和股价的不稳定, 最关键的一点就是我国的资本市场法律法规体系不完善, 管理层也在不断地摸索前行。这是一个从年轻到成熟必须经历的过程。一个强大的国家必须拥有强大的金融和强大的资本市场。金融治国是当今国家发展的战略方向, 拥有强大的资本市场会更有利于推动中国经济的发展, 为上市公司提供更好的直接融资途径, 降低融资成本, 提升企业的盈利空间。资本的力量是强大的也是聪明的, 聪明的资本通过股票市场投向新兴的朝阳产业等有前途的公司。以市场的行为完成优胜劣汰, 助推中国企业的产业升级和创新, 加快淘汰落后的产能。这也是与国家的产业政策导向相符合的。政策的多变性也是我国存在的一个问题, 政策的多变加大了股票投资的风险, 造成股票市场价格的不稳定波动。因此, 强大国家的资本市场的第一步就是完善资本市场法律法规体系, 减少违规行为, 避免市场价格的异常不稳定波动。

(2) 将保护中小投资者利益放在重要的位置上, 加强对中小投资者的专业知识的教育, 鼓励机构投资者的加入。中小投资者由于缺乏专业知识和信息不对称等因素, 导致其成为股票市场中的弱势群体, 资本市场管理层应将保护中小投资者利益放在重要的位置上。股票市场中的中小投资者易追涨杀跌, 造成股票市场价格出现异常波动。成熟的股票市场应该是以机构投资者为主的资本市场, 机构投资者具有专业性强、抗风险能力强、不易产生羊群效应等优点, 会减少股票市场的异常波动。因此应大力鼓励机构投资者的加入。

(3) 强制上市公司分红, 严格控制企业再融资的行为。一个成熟稳健的、公平公正公开的股票市场可以吸收更多的投资者, 获得更多的财务支持。激活市场, 有利于形成有效市场, 使得我国的货币和财政政策可以发挥其应有的效用。

参考文献

[1]杨继平, 冯毅俊。利率调整对我国股市不同状态波动性的影响[J].管理科学学报, 2017 (02) .

[2]柳莹。我国利率水平对股票价格的影响研究[D].山东大学, 2014.

[3]吴思远。我国银行利率调整对股市的影响分析[J].对外经贸, 2012 (07) .

[4]倪川川, 宋琴。利率变动对股票市场影响的实证分析[J].苏州科技学院学报 (社会科学版) , 2016 (02) .

[5]陶超, 李杰, 赵骞。中国货币政策对股票市场波动影响的实证研究[J].现代商业, 2015 (21) .