0 引言

改革开放以来,我国经济保持了30多年的持续高速增长.从1978~2010年,中国经济年均增长率接近9.8%,经济总量已超越日本成为世界第二大经济体.我国经济在快速增长的同时,往往也伴随着经济的过度波动.经济的忽冷忽热会对宏观经济的持续平稳运行产生极为不利的影响.因此,研究分析造成我国宏观经济波动的影响因素并找到相应的对策措施对保持我国宏观经济的长期快速健康增长具有非常重要的现实意义.

本文运用结构向量自回归(SVAR)模型,对影响我国经济增长和波动的主要因素进行了实证分析.

1 数据整理与模型设定

1.1 变量选取分析

消费、投资、出口和地方政府财政分权对我国经济不稳定性的影响,需要对各变量挑选合适的衡量指标.

本文以国内生产总值(GDP)变动状况衡量中国宏观经济波动.考虑到数据的可得性,以固定资产投资额(I)代表投资需求,其中,以中央项目固定资产投资额(I_zy)代表中央政府投资,以地方项目固定资产投资额(I_df)代表地方政府投资;并且结合对财政分权的影响,以地方政府固定资产投资额占总投资额比重大小代表财政分权指标;以全社会消费品零售总额(C)代表消费需求;以出口额(EXP)代表出口,来分析投资、出口和消费对产出增长和波动的影响.考虑到1994年分税制改革以后,我国财政分权程度加大,为了充分说明地方政府投资对经济的影响,本文选取1995Q1至2011Q4的季度数据,共68个样本.所用各变量数据皆来源于中经网统计数据库.

1.2 数据整理

我们首先将各季度出口额(以美元计价)乘以各季度人民币对美元加权平均汇率得到以人民币计价的各季度出口额(EXP)数据.其次,我们利用居民消费价格指数的同比数据和环比数据构建以1994年12月为基期的定基物价指数(CPI),然后将国内生产总值(GDP)、中央项目固定资产投资额(I_zy)、地方项目固定资产投资额(I_df)、出口额(EXP)和全社会消费品零售总额(C)的季度数据除以定基物价指数(CPI)得到各宏观经济变量的季度实际值,接着采用X-12季度调整方法对以上各经济变量的时间序列做季节调整,以消除季节因素的影响.此外,为了减少各时间序列的波动性,克服数据中的异方差,分别对季节调整后的GDP、I_zy、I_df、EXP和C做对数变换,得到各变量的对数序列LnGDP、LnI_zy、LnI_df、LnEXP、LnC.

1.3 模型设定

为了纳入经济变量之间的同期相互影响,本文采用结构向量自回归模型(SVAR)进行实证研究:

其中,Y 为经济变量向量,C 为常数向量,B0,A 为系数矩阵;下标 t 为时间变量,i 为向量滞后阶数,p 为最大滞 后 阶 数 ,T 为 样 本 个 数 ;μ 为 结 构 式 冲 击 ,且μ~VWN(0,I) .变量与参数矩阵的具体形式为:

其 中 , μ1t,μ2t,μ3t,μ4t,μ5t分 别 为 作 用 于LnI_zy,LnI_df,LnEXP,LnC,LnGDP 的结构式冲击.假设 B0可逆,则SVAR模型可以转化为如下的简化式VAR方程:

简化式模型(2)中,Γ0=C/(B0) ;Γi=Ai/(B0);εt=μt/(B0),即 μt=B0εt.可以看出,简化式扰动项 εt是结构式冲击 μt的线性组合,代表一种复合冲击.

2 实证结果分析.

2.1 平稳性检验.

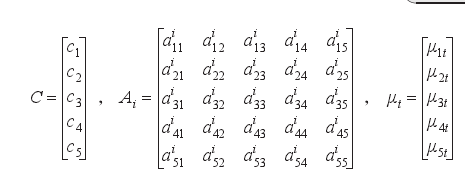

SVAR模型要求时间序列数据是平稳的,因此,模型设定好以后,需要对相关经济变量进行单位根检验以确定其平稳性.本文采用ADF检验对各经济变量进行单位根检验,检验结果见表1.

从表1的单位根检验结果可以看出,Panel A 中对数序列LnI_zy、LnI_df、LnEXP、LnC和LnGDP的ADF值都大于5%显著性水平下的临界值,它们都不是平稳序列.因此,需要对这些变量进行平稳化处理.在对各序列进行一阶差分后,我们得到Panel B 中各差分序列DLnI_zy、DL-nI_df、DLnEXP、DLnC和DLnGDP的ADF值皆小于5%的临界值,表明它们为平稳序列,从而可以将其带入SVAR方程中进行模型估计和脉冲响应分析.

2.2 模型估计.

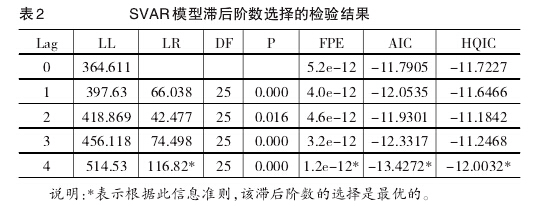

向量自回归模型的估计结果受到滞后阶数选择的影响,因此,首先需要确定恰当的滞后阶数.考虑到我们所选取的宏观经济变量之间相互影响的期限,同时受样本期长度限制,本文取最大滞后阶数为4.根据AIC信息准则我们判断滞后阶数选择4是合理的(表2).同时根据模型特征多项式根的倒数全部小于1(位于单位圆内),证明我们所选择的SVAR(4)模型结构是稳定的.

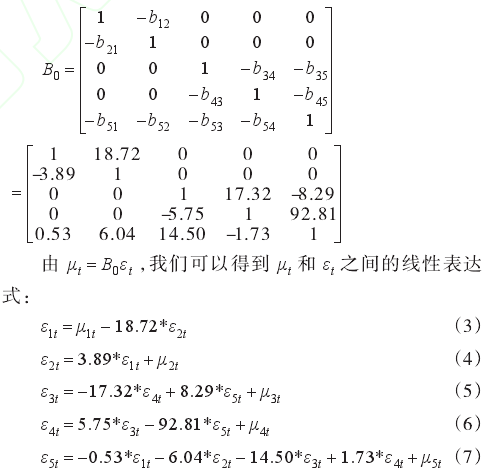

对k元SVAR模型进行估计,需要对结构式施加k(k一l)/2 个 约 束 条 件 才 能 识 别 出 结 构 式 冲 击(Hanmilton,1999).本文使用的SVAR模型包含5个内生变量,因此需要施加10个约束条件才能有效识别结构式冲击.本文根据一般宏观经济理论来确定内生变量之间的短期约束条件,常规使用的短期约束条件就是0约束.首先,根据新古典增长理论,我们假设当期的固定资产投资只受前一期的经济状况影响,与同期的产出、消费和出口无关,因此可得 b13,b14,b15和 b23,b24,b25皆为0;其次,根据一般贸易理论,当期的出口额不受同期的固定资产投资额的影响,因此 b31=b32=0 ;最后,消费水平的大小也与同期的固定资产投资额大小无关,从而 b31=b32=0 .以上设定的10个约束条件满足SVAR模型的识别条件,可以估计得出B0系数矩阵:

式(3)~(7)表明,每一个结构式冲击 εt不仅对相应变量产生影响,还将通过简化式冲击 μt对其他经济变量形成冲击.SVAR模型与VAR模型最关键的不同之处就是考虑了经济变量之间的同期影响.

2.3 脉冲响应分析.

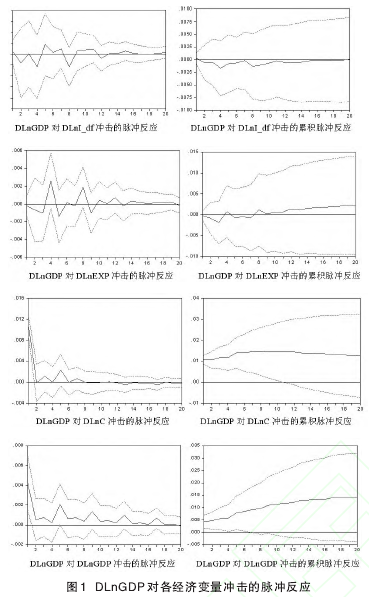

通过对图1中的脉冲响应图形进行分析,我们可以得到以下结论:

⑴虽然总体上投资需求增加有助于解释经济增长变动,但通过对比我们可以发现,中央政府固定资产投资冲击和地方政府固定资产投资冲击对我国经济有着完全不同的影响.中央政府投资冲击短期内有助于经济增长,对经济影响的长期累积效应也较大;而地方政府的固定资产投资冲击在短期对经济的影响效果不明显,并且出现了程度较小的累积负面效应.造成这种情况的可能原因是:首先,中央政府的财政支出等经济政策和投资决策代表了政府决策层对当前经济状况的态度和看法,会对以后的经济走势起到很大的指示作用,而地方政府投资大多是为了响应中央政府号召,从而中央政府投资冲击对产出的影响能力要大于地方政府投资冲击.其次,中央项目的投资多是对当前经济增长极其重要的基础设施建设和关键行业领域,效率较高,而地方政府的投资却往往忽视投资的质量和效率,造成资源和资金的极大浪费,从而对经济的持续稳定增长产生不利的影响.最明显的例子是2008年金融危机以后,我国中央政府出台了“4万亿”投资刺激方案,地方政府配套的投资资金更是高达17万亿之多.虽然中央政府的资金支出大多投资于基础设施建设和关系国计民生的关键行业领域(如交通、电力、科技、水利、节能减排等)保护了经济的持续平稳增长,但是大多数地方政府的投资却较多的投向了“三高一低”(高投入、高污染、高消耗、低效益)行业,造成了资源的极大浪费.这无疑会对经济的持续稳定增长带来不利的影响.

⑵对外贸易冲击虽然也会对我国的实体经济造成冲击,但影响程度不大.从DLnGDP对DLnEXP的累积脉冲响应可以看出,短期内的对外贸易冲击对我国的经济波动影响不明显,但长期内有较小程度的正向效应.可见,虽然我国经济对外依存度较大,出口对GDP的贡献度较高,但国外需求冲击并不会对我国经济波动产生较大的影响.一个可能的解释是:加工贸易占我国出口贸易的比重过大.出口贸易一般分为一般贸易、加工贸易和其他贸易,其中加工贸易是指依赖进口的原材料、零部件,经过加工装配后再出口到国外的贸易形式.加工贸易的特点是“中间在内,两头在外”,原材料和零部件是从国外进口的,在本国生产后又运到国外市场.在我国最常见的加工贸易形式是“三来一补”,即来料加工、来样加工、来件装配和补偿贸易,其中补偿贸易是指国外厂商提供或利用国外进出口信贷进口生产技术和设备,由我方企业进行生产,以返销其产品的方式分期偿还对方技术、设备价款或信贷本息的贸易方式.因此,虽然我国出口额占GDP的比重很大,但出口增加对我国经济自身增长的贡献并不是很大.

⑶消费需求冲击是决定我国经济增长和波动的主要因素.从DLnGDP对DLnEXP的脉冲响应可以看出,1单位标准差的消费需求正向冲击导致GDP 出现了1.2个百分点的增长,随后迅速下降,在8季度后基本消退.同时从DLnGDP对DLnEXP的动态累积脉冲响应图形可以看出,正向的消费需求冲击不仅造成经济短期内的较大增长,而且长期内对经济的持续增长起到了重要作用.这主要是因为一方面消费一般是短期行为,持续时间不长,对经济的短期刺激较大;另一方面,消费需求的提高可以改变人们长期的消费习惯,从而对经济的增长起到较大程度的长期影响.这充分说明了当前我国扩大内需拉动经济增长的极端重要性.

2.4 方差分解.

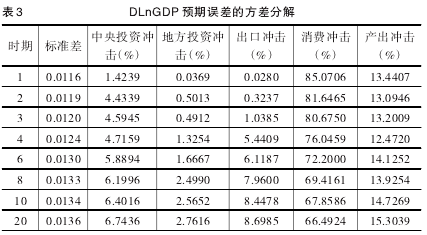

为了测度各种内外因素对宏观经济波动的相对影响程度,本文对脉冲响应函数进行方差分解.方差分解通过分析每一个结构式冲击对内生变量变化(以方差度量)的贡献度,进一步评价不同结构式冲击的重要性.表3列示了宏观经济波动方差分解结果.

我国产出波动的方差分解表明:

⑴在预测期内,由投资波动引起的我国产出的波动并不大,但却有随着滞后期逐渐增加的趋势.一方面,中央政府投资冲击对产出波动的解释能力要大于地方政府投资冲击,这说明了中央政府的经济政策或投资决策代表了我国政府决策层对当前经济状况的态度和看法,会对以后的经济形势起到很大的指示和影响;另一方面,中央政府投资冲击引致产出波动的速度也要快于地方政府投资冲击.这说明中央投资政策的出台大多是针对当时经济形势的短期行为.

⑵与投资波动一样,国外需求的波动对我国实际产出的波动影响并不大,其解释能力随滞后期的增加逐渐增大到稳定状态时的8.7%.这说明虽然我国的经济对外依存度较高,但国际经济状况对我国经济的影响并不大.这可以归因于我国国内较强的经济活力和稳健的经济增长.

⑶国内消费需求波动在短期内解释了我国实体经济的绝大部分波动,虽随滞后期的延长而有所下降,但得稳态时仍然有66.5%的解释能力.这也再次验证了扩大内需对我国经济持续较快增长的极端重要性,同时也提示我们,通过扩大内需来推动经济增长,应该作为一项长期政策来实施.

2.5 稳健性检验.

本文的实证分析结果受到我们根据一般经济理论设定的约束条件和Cholesky分解强加给经济变量的次序的影响,为了说明以上实证结果的可靠性,需要对模型的设定和估计进行稳健性检验.具体做法是:我们首先调整SVAR模型中的经济变量顺序,但不改变约束条件,依次进行模型估计、脉冲响应分析和方差分解;其次,我们对原有的约束条件作适当修正,但不调整SVAR模型中的经济变量顺序,再依次进行脉冲响应分析和方差分解;最后,我们既调整SVAR模型中的经济变量顺序又对约束条件作出适当修正,依次进行模型估计、脉冲响应分析和方差分解.经过多次模型调整和实证分析后,我们发现,实证结果并没有大的变化(限于篇幅,具体检验过程省略).这表明,本文所使用SVAR模型具有稳健性,得出的实证结果是比较稳定可靠的.

3 结论与建议.

通过以上实证分析并结合我国宏观经济运行实际,可以看出,一直以来造成我国宏观经济波动的原因主要有以下几个方面:

⑴投资与消费比例的失调.伴随着经济的高速增长,我国的投资率不断上升.在总需求的构成中,投资需求已经取代消费需求成为拉动经济增长的主导因素.投资对中国经济的拉动是有目共睹的,但投资增长率波动却相当大,且超前于GDP和消费的波动.过高的投资率让我国的经济增长过分依赖固定资产的投资,加剧了经济大幅度波动的风险.自改革开放以来我国经济出现了五次“过热 ”现 象(1984~1985、1987~1988、1991~1994、2003~2006、2009~2010),其中四次源于投资增长(1984~1985、1991~1994、2003~2006、2009~2010).在这四次过热中,投资增长率全都超过了25%.当经济增长率下降时,政府通过财政、货币政策及其它相关制度刺激投资,投资快速上升;经济过热,政府开始控制投资,投资增长率下降,GDP和消费增长率随之下降,出现了投资过热-通胀-宏观调控-通缩的怪圈.

⑵对外依存度较大.首先,高外贸依存度会降低本国经济对外部冲击的防御能力,一旦外贸出口受到较大冲击,国内经济便会产生连锁反应,造成大的经济波动.其次,出口增长易受国外经济对本国商品需求的限制.由于我国人口众多,目前的增长速度又明显高于世界上大多数国家,想依靠外贸增长来长时期地维持当前的增长率,前提条件是世界其他国家对我国商品需求的增长率不能低于我国的经济增长率水平,这一点从长期看显然是不可行的.像当前国际金融危机造成的国外需求下降对我国出口贸易的不利影响显而易见.

⑶政府主导和财政分权.一方面,在政府主导的体制性诱导下,国有企业成为了政府的一致行动人.2008年的四万亿投资主要针对国有企业,从而导致了在政府出台“救市”政策、扩大投资来刺激经济增长的同时,国有企业也在政府部门的体制性的诱导下扩大规模,增加投资,致使经济过热.而当政府意识到经济过热时,政府出台的“降温”政策又会诱导国有企业减少投资支出,致使经济进一步过冷.其次,地方政府的分权过度,会对经济产生不利的影响,造成经济内在的不正常波动,特别是近年来地方政府之间单纯的以GDP作为考核政绩、衡量经济增长的唯一目标的竞争越来越激烈,使得各地基础建设力度加大,导致了投资热的出现,并造成经济的一热再热.

参考文献:

[1] 陈昆亭,龚六堂,邹恒甫.什么造成了经济增长的波动,供给还是需求-中国经济的RBC分析[J].世界经济,2004,(9).

[2] 郭庆旺.中国经济波动的解释:投资冲击与全要素生产率冲击[J].管理世界,2004,(7).

[3] 黄赜琳.中国经济周期特征与财政政策效应[J].经济研究2005,(6).

[4] 张军等.中国为什么拥有了良好的基础设施-分权竞争、政府治理与基础设施的投资决定[J].经济研究,2007,(3).

[5] Ahmed,Shaghil,Ickes Barry,Ping Wang,Byung Sam Yoo. InternationalBusiness Cycles[J]. American Economic Review,1993,(83).

[6] David. C. W. The Trade-Off between Cash Flow and Net Present Val?ue[J]. Journal of Economics, 1993, 95 ( 1) .

[7] Blanchard,Olivier , Danny Quah. The Dynamic Effects of AggregateDemand and Aggregate Supply Disturbances[J]. American EconomicReview,1994,(81).