一、国际收支相关概念

国际收支是指一个国家与其他国家的净金融交易的帐目表。通常被分成经常帐、资本和金融账、储备资产账户等。

1. 经常账户。主要包括货物进出口、服务进出口、收益、经常转移,能反映一个国家自身的经济实力以及对外经济往来的规模和方式。作为国际收支账户的第一大账户,是国际收支平衡表的最基本、最重要的项目。经常账户的平衡对一国经济发展具有实质性的影响,因为这部分收支都以货物和服务交易、各类收益等为基础,不存在借贷关系。它的平衡是以大量国外资本净流入为前提的,一旦国内的经济出现问题,其资信将受到怀疑,国外资本的流入就会减少,该国国际收入随即恶化。

2. 资本和金融账户。由资本账户和金融账户两部。分组成,资本账户数额较小,主要是债务减免等内容; 金融账户是主要部分,反映一国对外债权债务的变化情况。顺差为资金净流入,即流入的资金多于流出的资金。短期看,金融账户顺差可以改善债务国的国际收支平衡状况,但长期看,债务国的还债压力很大,它要持续地向债权国支付大量外汇还本付息,使债务国国际收支经常处于压力状态。一般来说,金融账户中的直接投资、证券投资和信贷都是长期的,更多与政局稳定、投资环境、经济增长率关系密切。

3. 储备资产。一国货币当局为了弥补国际收支逆差、清偿对外债务和维持本国汇率稳定所持有的国际上普遍接受的资产。储备资产的多少反映了一国的国际支付能力。从平衡关系看,储备资产是经常账户和资本、金融账户变化的结果。如果不考虑统计误差,那么储备资产的增加是经常账户顺差与资本、金融账户顺差之和。

二、澳大利亚的国际收支状况

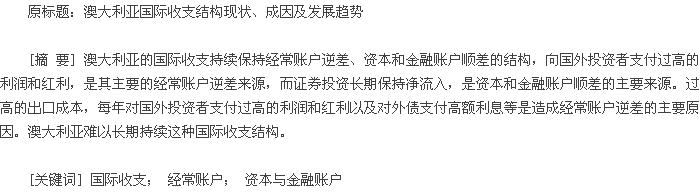

( 一) 长期保持经常账户逆差,资本和金融账户顺差的国际收支结构

1993-2011 年,澳大利亚的国际收支中经常项目常年逆差,资本与金融项目常年顺差。根据复式记账原则,在国际收支中一笔贸易流量通常对应一笔金融流量,在不考虑错误与遗漏因素时,经常账户中的余额必然对应着资本和金融账户在相反方向上的数量相等的余额,也就是说,经常账户余额与资本和金融账户余额之和等于零。当经常账户出现赤字时,必然对应着资本和金融账户的相应盈余,这意味着一国利用金融资产的净流入为经常账户赤字融资。对于外债而言,这就意味着澳大利亚的净外债往往处于上升状态。从变化情况来看,澳大利亚国际收支经常账户的逆差额呈逐年上升趋势。2001 年,澳大利亚经济受到美国经济下滑,尤其是“9·11 事件”的影响,经常账户逆差额有所下降,之后几年快速回升,受 2008 年爆发的全球金融危机影响该项目逆差额再次下降,之后在震荡中上升。资本和金融账户与经常账户相对应,也在 2001 年和 2008年出现了较大波动。

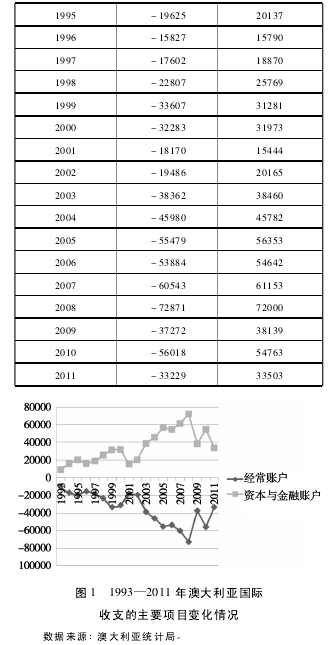

( 二) 经常账户逆差来源于向国外投资者支付过高的利润和红利

澳大利亚的商品贸易额远远大于服务贸易额,商品贸易近几年既出现过顺差也有逆差,而服务贸易在近几年主要表现为逆差,澳大利亚的主要收益即收入净额是指澳大利亚以利润或分红的形式向国外投资者的支付减去澳大利亚从国外的投资收益。

从表 2 可以看出,主要收益项是澳大利亚每年经常账户上最大的逆差,大约占经常项目账户赤字 80% 左右,投资收益的逆差比经常账户的逆差还大,这说明澳大利亚为国外的投资者支付了过高的利润和红利,澳大利亚对外投资的收益明显低于外国投资者在澳大利亚所获得的收益。

从表 3 中可以看出,除 2009 年和 2013 年外,澳大利亚的商品与服务进口量都比出口量的年增长率高,这使得经常账户的逆差将不断扩大。

( 三) 资本和金融账户顺差主要来源于证券投资长期保持净流入

除 2008 年澳大利亚证券投资为负值外,其余年份证券投资规模均较大,说明证券投资的净流入是澳大利亚资本与金融账户的主要顺差来源。直接投资和其他投资相比于证券投资数额都要小很多( 具体见表 4) .

( 四) 澳大利亚经常项目与资本项目的关系

澳大利亚的贸易持续逆差,即其进口大于出口,表明本国资源无法满足经济发展的需求。出口国持续保持同样规模的资本项目顺差,意味着外国居民手中积累的澳大利亚资产多于本国居民手中积累的外国资产,即外国居民通过收购像债券、股票、企业和土地等国内资产来弥补澳大利亚的经常项目逆差。这些外国投资者需要以利率、红利、利润、地租和其他资本收益的形式获得投资回报。在国际收支平衡表中,他们的投资回报将以负数形式进入净收入项目,这会使澳大利亚经常项目进一步恶化,反过来又增加了引资需求。只要外国居民始终对澳大利亚经济保持信心,认为澳大利亚始终有能力使他们获得投资回报,这种局面就可以维持。反之,其结果要么澳元汇率可能崩溃,要么必须大幅度提高利率,或两种情况同时出现。

三、成因分析

1. 贸易处于劣势。出口产品成本高,出口的产品种类比较单一,主要出口农产品和矿产资源,制成品的比重明显低于初级产品比重,而进口商品中制成品比重高的局面一时难以改变。制造业生产中具有规模经济的比重不大,出口型生产企业比重不高,国际市场竞争力较低,导致澳大利亚对外贸易处于不利地位。

2. 贸易壁垒加剧。国外对农产品逐步提高的贸易保护使澳大利亚农产品的出口难度进一步加大。

3. 随着经济增长,对国外产品的需求旺盛,进口增多,而澳大利亚国民储蓄太少或储蓄小于投资。

4. 支出过高。每年对澳国企业的国外投资者支付过高的利润和红利。为外债支付高额利息,澳大利亚的偿债比率很高,是世界上负债最多的国家,其外债数额远超国民收入。

四、澳大利亚国际收支结构发展的趋势

从短期来看,澳大利亚国际收支呈“逆差 + 顺差”的特点可持续一段时间。从长期来看,目前澳大利亚的国际收支结构难以为继。一些实证研究表明,经常账户逆差占 GDP 比重过高是产生国际收支危机的一个信号。

经常账户逆差越大,借入的国外资金越多,国际清偿能力越差,容易发生支付危机。就澳大利亚实际情况而言,一方面澳大利亚经常项目赤字持续时间较长,数额较大,另一方面,与其他主要发达国家相比,澳大利亚净债务占GDP 的比重较大,这意味着澳大利亚靠对外融资来弥补经常项目赤字的空间是很有限的。2009 年之前澳大利亚的净债务占 GDP 的比重为负,说明其还是个债权国,而从 2010 年开始,净债务占 GDP 的比重变为正数并每年以不低的增速在增长( 具体见表 5) .因此,笔者通过以上的分析认为澳大利亚现在的国际收支结构难以长期维持。澳大利亚政府应制定增加贸易竞争力,提高本国制造业生产效率等政策以削减经常账户赤字规模。

[参考文献]

[1]伊莱恩·哈斯顿,柯尔姆·柯尼 . 亚洲金融危机与澳大利亚的国际收支[J]. 经济资料译丛,2002( 3) .

[2]曲凤杰 . 美国国际收支结构现状、成因及可持续性[J]. 国际经济瞭望,2008( 3) .

[3]常文琪 . 我国国际收支拐点成因分析[J]. 对外经贸,2013( 12) .

[4]徐明棋 . 美国国际收支经常帐户逆差不断扩大对世界经济的影响[J]. 国际金融研究,2006( 4) .

[5]倪克勤,曹伟 . 美国国际收支结构的特征、趋势分析及对中国的启示[J]. 国际贸易问题,2006( 9) .