����0������

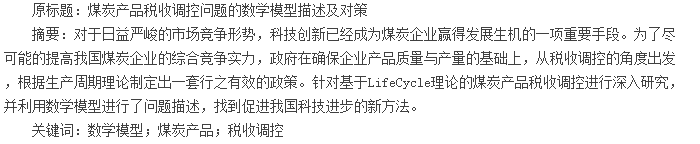

����ú̿��Ʒ��Ϊһ�ֽ���˿�ѧ�����������ֶεĸ��������Ĺ�ҵ��Ʒ��ͬ�������ض����������ڡ�����ú̿��ҵ����ķ�չ���̣������Ʒ���������ڹ���Ϊ�������ɳ��������˥�˽Σ�ÿ���ζ�������ڵ��������ֵ��

����1��LifeCycle�����۸���

��������ú̿��Ʒ���ԣ��俪���ij�����ʱ��������һЩ��Ϊ���ӵ�Ԫ�أ���ú���̽�����ѡַ�ٵ�Ͷ������������뿼�ǵ���ᡢ�������ҵȶ������ء�����ú̿��Ʒ����˥�˽�ʱ����ȻҪ���ֿ�ѧ�����������豸��������Դ������Ͷ�룬������ҵ��ú̿��Ʒ�ϵõ�������ȴԽ��Խ�٣�ֻ�м���Ѱ���µ�ú̿��Ʒ��ʹ��ҵ����������һ���������ڣ��������ܱ�֤�ɳ�����չ��ʵ�֣����ϱ�����ν�ļ���ЧӦ���κη��ϸ�ЧӦ�IJ�Ʒ���������������ڶ���һ�ֲ��ɿ��ܵIJ������ԣ����Ҫ���Ʒֻ�ܲ�ͣ����ǰ��չ�������˺�ѧ�����Ľ�����ú���Ʒ�����������˸�����г�����ѹ����Ϊ������ú̿��Ʒ�����ڣ������εĹ��̣�ʹ��������һֱ���ֲ������������ơ�ú̿��Ʒ����������ͼ1��ʾ��

����

����2��˰��������ú̿��Ʒ��ϵ

������1��˰�ն���ҵ�Ƽ���Ʒ�����ߵ�������

�����˽���ú̿��Ʒ���������ڣ�����Խ��ٽ���ҵ������ǰ��չ����ŵ���ڹ��ҵĺ�۵������棬�������Ч���ľ���˰�յ��ء�˰�յ��ط�Ϊ�������ߺ͵ط����������飬��Ҫ�����ij������ij�������ij���Ʒ��ר���趨�ģ����������������г����õ���Դ�����Լ�����֧�֣���������������Ӫ���������Ч�ʣ��������Ŀ�ꡣ

������2��˰�յ��ض���ҵ�������Ӱ����

�������г����������У�˰������ʮ����Ҫ�����ã�˰�տ���Ϊ����˥���ڵIJ�Ʒ�ṩ�ʵ����Ż����ߣ�Ҳ����˵����������������һ�����ܵ����ɱ��������룬��������ҵ���̼���ҵ�����µIJ�Ʒ�Ӷ�������һ����Ʒ�������ڡ���˰�յ�����������ҵ�ɱ�Ͷ��;�������Ϊ�����ģ�ͨ���ܸ����õ�������֮��Ĺ�ϵ����ά����ҵ������Ч�棬��֤���ܹ���Զ�ķ�չ��ȥ������˵������ú̿��Ʒ��˰�ճ߶ȣ�����ֱ��������ú̿�������õĹؼ���λ���ﵽ�°빦����Ч����

������3��˰�յ��ؿ�����ú̿��ҵ����ռ䣬������������

����ú̿����һ����Ҫ����Դ�;�����ҵ�������������ڳ������ʽ�Ͷ����豸�ͼ���������˷dz��ߵ�Ҫ�����Դ���ú̿��Ʒ�Ŀ������������ʹ�����һ���ķ��ա��ܵ��г����õ�Ӱ�죬ú̿�۸��ԭ�����ɹ���ͳһ�ƶ������ڱ��г�����������ң��Ծ�Ӫ�߶��Զ������ż���ķ��ա����ԣ������ƶ�������˰�����ߣ�������������ú̿��Ʒ�г��н�Ϊ���εľ��棬�ﵽ���������Ч����

������4��Ϊ���ú̿��Ʒ��������������������ʽ���Դ

���������ҹ���ú̿��������������ԶԶ�������Щ�Ƚ����������ҡ����ԣ���������ͨ��˰�յĵ�������ú̿��ҵ�������������ռ䣬�������ܹ���������������ʽ��Ͷ�룻�������Ż�����Ϊ�����ר���ʽ�ijO�������ܵ��ؿ�ú̿��ȡ��չ�ʽ����Դ��

������5��˰�������ǿƼ��ɹ�ת�͵Ĵ���

����������Դ�Ͳ�Ʒ���ԣ�����Ҫ�����ܵ��������������߲�Ʒ�IJ�������������Ҫ�����ͻ����ij�Զ��������������Ƚ��Ŀ�ѧ֪ʶ�����������������֣�����ҵ�������̺�������ʹ��Դ�������ʴﵽ��ߣ��Ӷ�ʵ�ֿƼ��ɹ�����ʵ������������ת����Ŀǰ����һЩ�ߵ�ԺУ���߿��л���������Ϊú̿��ҵ�ķ�չ����ר����ƣ����ȳ��ȼ��ߣ�Ϊ�ٽ����Ϳ��гɹ��ĵ��������˼���Ĺ��ס�������ͨ��˰�շ�Ӧ�����ĺ�۵��أ�����ú̿��ҵ�������з������µ�������Ϊ����˥���ڵIJ�Ʒ�ṩ��һ����⣬�����Եø�Ϊ����

����3��ú����ҵ�Ƽ���Ʒ˰�յ���ѧģ�����������߷���

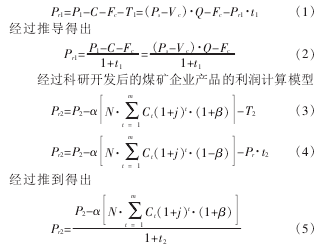

����3.1��ѧģ������

��������ú����ҵһ���Ʒ��˵�������������ѧģ��Ϊ

����3.2������ѧģ�ͺ������������۵����߷���

����Ӧ����ѧģ�����ʵ��������������ƶ���������ҵ�ĿƼ����·����˰�����⣬������2008��1��1�հ䲼��ʩ���ˡ��л�������ҵ����˰���������������߷���ĺ�۵��أ�����̨��Ӧ��ʵʩϸ�����и�������˰����˰����˰�Լ�˰ǰ���ر�˰��������Ŀ۳��ȶ����Ż����ߡ�

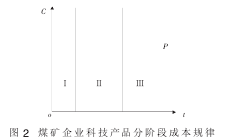

��������LifeCycle���ۣ��ڲ�ͬ���������ڣ�ú̿��ҵ��Ͷ�벻ͬ��Ҫ���Լ���ͬ�IJ�Ʒ�ɱ������ͨ����Ʒ����Ҳ��õ���ͬ�̶ȵ������������ҵ���в�ȷ���Ե������ʽ���������˰���Ҳ�Ͳ���һ�Ŷ����ˡ������Ҫ��ú̿��ҵ��ַ��������Ĵ�����ʶ��Ŭ��������г��еľ��������ͱ���Ҫ���ո��������ڵIJ�Ʒ�������Ҫ����˰�շ�������⣬����������ߵ���Ϊ��ҵ�ķ�չ��������������ú����ҵ�Ƽ���Ʒ�ֽγɱ�������ͼ2��ʾ���������ڻᾭ�����漸��ʱ�ڣ�

����

������1�����ڿƼ���Ʒ��˵���䴴�¹����йؼ���һ��ʱ�ھ��dz��ڣ�ú̿��ҵͶ���˷dz���Ĵ���Ҫ�غͳɱ���Ҳ�е��ű���������ʱ�ڶ�Ҫ���ʧ�ܷ��ա������ʱ�ڲ�Ʒû��һ�����Ͽ��ҳ����Ӫ���г��������Dz�Ʒ�۸��������������ܵ��˺ܴ�����ơ���ˣ����ʱ�ڵ�ú̿��ҵ��û���κ������ʽ�ģ����п��ܳе���ծ������Ϊ�����������������ϸ�����Ӧ���Żݺ�֧�֣���ú̿��ҵ����Ȥ��������ȥ���пƼ����£�

������2���ھ����˳��ڵ��г������Ժ�Ʒ���з�Ҳ�����˻����ij��νΣ���������������ڵĵ�2��ʱ�ڡ�ú̿��ҵ��ʼ�мƻ��Ľ���Ҫ�غͳɱ���Ͷ�룬��ƷҲ��ʼ�õ��г����Ͽɣ�����Ҳ��ʼ�������ӣ������г��ϵ�������Ҳ������Ӧ������˲�Ʒ�۸���ҵ���е��ķ���Ҳ��С�����ࡣ���ʱ�ڵ�ú̿��ҵ��ʼ��Щ���������ʽ�˰�����߷�����Լ�С�Ż����ȣ�����Ȼ��Ҫ����֧�ֺ�����

������3������Ʒ�ﵽ�����Ժ�ͽ����˵�3��ʱ�ڣ�ú̿��ҵ�Ѿ�����ҪͶ��̫���Ҫ�غͳɱ������ڲ�Ʒ�ĸ����Ҳ�Ѿ���ȫ���գ������뱻�������ҵ��г���̭�����IJ�Ʒ��ú̿��ҵ�ͱ��벻�ϵĸĽ��Լ��IJ�Ʒ�����ϵĽ��м������£������������ʱ��Ӧ�üӴ���о��ѣ����������ҵ���ɻ�ӵ�н϶�������ʽ�˰�����߿�����һ�εļ�С�Ż����ȡ�

����4������

����������ú̿��ҵ�Ƽ���ƷΪ�����㣬Χ������ɱ�Ͷ�룬�����о��˿Ƽ���Ʒ������������Ͷ��ijɱ���˰�յ������⡣��Ҫǿ�����ǣ��Ƽ���Ʒ�ǹ�����ҵ�Ļ�����Ԫ������Ӧ�����뿪��һ��Ʒ��˰�����ߣ�վ��ú̿��ҵ�ĸ߶�����ͳһ�Ŀ���������⡣

�����ο����ף�

������1�ݶ�����.úҺ����ʽ�ļ������÷�����J��.ú̿������2011��11����233-235.

������2�������������ͣ���Ӣ������.���ѷǾ�����ʧ���о�����ʾ��J��.ú̿������2011��11����6-8.

������3�������⣬�����������.���ڰ�ȫ����ѧ���۵�ú��ȫ����Ч��ģ���о���J��.ú̿������2012��1����259-260.

������4��ʷ���磬��̽���¬��.ú��ȫͶ���밲ȫЧ���J��.�й��Ƽ���Ϣ��2010��15����162-163.

������5�ݻ���Ȼ�������.������ҵ��ȫͶ���Ż��о���J��.��Ӫ�����ߣ�2010��3����383.