������6�½��кӱ�ʡ�������ÿ�ҵ��չ������ʵʩ

�������˵ҵ��չս���Ƕ���ҵijһҵ��չ��ָ�����Ǹ�ҵ��չ������Ŀ��Ļ�����ô��չ���Ծ�����һҵ���ܷ�������Ŀ��ľ��幤�������ÿ�ҵ��ͬ����ˡ���ˣ����ݼȶ���ս��Ŀ�꣬���汾���ص�Խ��кӱ�ʡ�������ÿ�ҵ��ķ�չ���ԵĽ��з�����

����6.1ʵ�ַ��������ȵķ�չ����

�����ͻ���ģ�����ÿ�ҵ��Ļ����������ÿ�ҵ��Ĺؼ��������ÿ�ҵ��չ�ĵ�һҪ��û�пͻ�һ��ҵ�����̸�𡣽��кӱ�ʡ����ʼ�ս����ÿ��ͻ���չ��Ϊһ������Թ�����ץ��һ˿һ��������ҡ����չ�ͻ�����ͨ�����ģ�ķ�������ʵ�֡�ͬʱ���������Ĺ�ģЧӦҲ��ǿ����ͬҵ�г��еľ�������

����6.1.1��Ʒ������컯����

�������ÿ��IJ��컯������Ҫͨ��ϸ�ֲ�Ʒ���������Ľ��ڷ�����ʵ�֡�

������1����Ʒϸ��

�������ÿ���Ʒ�IJ��컯����Ҫ�����г�ϸ�֣�����ϸ���г��IJ�ͬ�������мƶ��ԵIJ�Ʒ���ͽ��кӱ�ʡ�������ÿ�ҵ����˵����Ϻӱ�����ʵ�ʣ��������롢���䡢�Ա�����ؽ����г�ϸ�֣��ֱ������㲻ͬ�г���������ÿ���

�����ٸ��ݿͻ���������ʲ�״������ϸ�֣����սײ�ֱ�����ʯ�������������տ��ȡ�

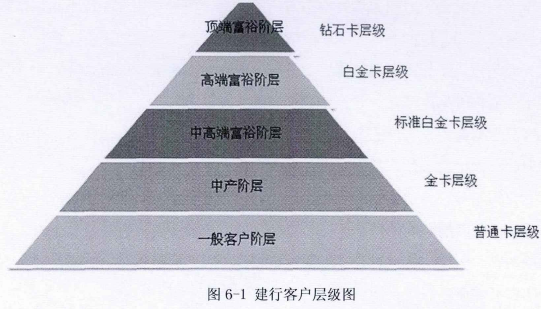

����Ŀǰ���ڸ�������һ���ǽ����������ʲ���20��Ԫ���ϡ��̶��ʲ���50��Ԫ���ϵĿͻ�ͨͨ����ΪVIP�ͻ������а��տͻ�������ʲ��IJ�ͬ��������Ⱥ�壨��VIP�ͻ���ϸ��Ϊ���ײ㣬��ͼ6-1��ʾ��

�������˸�ԣ�ײ㣺����������100��Ԫ���������ϣ�����˽����ʲ�300��Ԫ���ϣ�����˾��ʲ�1000��Ԫ���������ϵĿͻ�Ϊ������ʯ���߶˿ͻ��������������ĸ����ײ㣬һ��Ϊ��λ�ĸ߲������Ա�����������غ���ҵ��λ���ּ������������쵼��Ա�����й�˾���¡����º��ܾ��������������ϸ߹���Ա����ȫ����Ӱ������֪����ʿ�ȣ���һ�ײ㹹�ɸ�����Ⱥ������⡣��ʯ���ÿ����ǽ���������Щ�߶����ʸ��˿ͻ�Ⱥ����Ƴ��ĸ߶˲�Ʒ���߶˸�ԣ�ײ㣺����������30��Ԫ���������ϣ�����˽����ʲ�50��Ԫ���������ϣ�����˾��ʲ�300��Ԫ���������ϡ���һ�ͻ�Ⱥ���ɸ�����Ⱥ������������������и߹��ȿͻ������Ǵֶ�������ҵ��λ�ĸ�������Ա����������Ա����ȫ����ط���Ӱ���������֪����ʿ����һ�ͻ�Ⱥ��Ҳ�Ǹ��������ڸ���ҵ���г�������Ľ��㡣�����ÿ����ǽ���������Щ�߶����ʸ��˿ͻ�Ⱥ����Ƴ��ĸ߶˲�Ʒ���и߶˸�ԣ�ײ㣺������10��Ԫ�����ϣ����߸��˽����ʲ�30��Ԫ�����ϵĿͻ�Ⱥ����һ���ֿͻ�Ⱥ���ҹ��������ÿ�ҵ��Ŀǰ��Ϊ�����ĸ�����ͻ��㡣

�������Ǵ��Ϊ�з��г�һ�壬������������εĻ���϶࣬Ҳ������˸����иߵ������ѳ�����ˢ�����ѵĻ���϶ࡣ�������ÿ����ǽ���������Щ���ʸ��˿ͻ�Ⱥ����Ƴ��ĸ߶˲�Ʒ���в��ײ㣺������6��Ԫ�����ϣ�����˽����ʲ�10��Ԫ���ϵĿͻ�Ⱥ����һ�ײ����һ���ļ۸����жȣ����Ǵ����з����г�һ�壬ӵ�нϺõ�ְλ�������������ľ���ѹ����ְ�������еĹ���ѹ����ʹ�����Dz������и߶˸�ԣ�ײ������������ѡ����������е�С�������ʹ����ע��һ���������������ȽϿ��ط����Ʒ�ʣ�����Ӧ���ṩ�Żݵ����ۼ۸����ֵ������˫�����¡�

����һ��ͻ��ײ㣬������6��Ԫ���£�����˽����ʲ�����10��Ԫ�Ŀͻ����ⲿ�ֿͻ�ռ�����ÿ��ͻ��Ĵ֣����Ҳ��Ϊ���ӣ���ȺҲ�Ƚ϶࣬Ӧ���ݲ�ְͬҵ����ͬ������������ͬ��ͥ��������ѡ��

�����ڸ����������ϸ�֡���ͬ�������ϲ�������ѻ�����ѳ�����������Ϊ�������ŵIJ��졣��ͬ����εĿͻ����ֳ�����Ϊ������ʽ����ͬ�����Ӧ��������Ϊ�ͻ��ṩ������ԵIJ�Ʒ�ͷ���

�������ݹ����Ƚ����еľ��飬ϸ������ľ���ʵʩ����Ϊ�����Ϊ34�����µ�ΪһȺ�飬���Ϊ35����44���ΪһȺ�飬���Ϊ45����54���ΪһȺ�飬��ͳ���55�����ϵ�ΪһȺ�顣ͼ6-2�����������һ���˲�ͬ������������ơ�

�������������ν���������ɫ�ı仯���ͻ�����������������ǿ������ϰ�����ڎԷţ�����Ů�����������������ͻ�����������J����ʼ�»������ѹ����ڱ��ء�

�����۸����Ա�ϸ�֣����з��ϲ�ͬ�Ա���������ÿ���

�����������Ѵ���Ϊѧ���ۣ��Ա�IJ��쵼������������Ϊ�����ŷdz����ԵIJ�ͬ��Ů�ԱȽ�ϲ��������Σ�������ϲ����������������ȡ�����ɫ�����������ǽ���ר�����Ů�Կͻ���Ƶ����ÿ��������ھ���������Ҧ��������ר����Թ����������������Ƶ����ÿ���

�����ܰ����ض�������Ⱥϸ�֣�������������

������������������н�ǿ��Ӱ������˾���������������������������һ���ڱ���ӵ��һ����ģ�Ŀͻ������п��Խ���ͬ�䷢���������ķ�ʽ�������������Ա��Ϊ��ͻ��ṩ���صķ��Ӷ�����Чռ����ض����г����ﵽ��չ�µĿͻ���Ŀ�ġ����罨�кӱ�ʡ������ʯ��ׯ�°ٹ㳡�������е��°��������뺪֣�����������е��۸���������ȡ���˽Ϻõijɼ���

������2��������컯

��������IJ��컯��ͨ�����ݿͻ����ҳ϶Ⱥ��Ƚ��ͻ��ֳɸߡ���������ͬ�IJ㼶��ʵ�֡����ݿͻ����ҳ϶Ⱥ��ȣ����ͻ��г�����Ϊ�ĸ���ͬ�����䣬��ÿ���ͻ�������ò�ͬ�IJ��컯����

�����߹��ס����ҳϵ����ÿ��ͻ�������ͻ�ͨ�����н��еIJ�Ʒ����࣬�Խ������ζȸߣ��ڽ��ڷ�����Ϊ��ά�ֿͻ�����Ҫ��õķ���ȥά�������ͻ���ϵ����֮�Խ����²�Ʒ�����ۡ����߹��ס����ҳϵ����ÿ��ͻ�ͨ����Ʒ�������࣬���Խ�����ͬ�Ƚϵͻ�Լ۸����С��ڽ��ڷ����ϣ����ԣ�Ϊ�����ͻ��������µIJ�Ʒ���Ǹ��õĽ��ڷ���ȥ��߿ͻ����ҳ϶ȣ�ͨ���Դ���ͻ������²�Ʒ������Ϊ�ϼѵķ�ʽ�����ڵ��ס����ҳϵ����ÿ��ͻ�ͨ����Ʒ�������٣����Խ�����ͬ�ȸߡ��ڲ��컯�����ϣ�Ҳ��Ϊ�����ͻ����ڱ��Ͻ��ڷ����ͬʱ��������������ۻ��ǽ����������ÿ���Ʒ����߿ͻ��IJ�Ʒ��������������Խ��е������ף��Դ���Ӫ���ķ�ʽ��������ж������IJ�Ʒ���ۡ�

����������Ϊ�ͻ��ṩ��ѷ������飬�������ÿ��ͻ������һƷ��ΪĿ�꣬���ݿͻ�����ʵʩ���컯�Ŀͻ������ر��ǶԸ߶˿ͻ��齨�����ֵ�רҵ�����Ŷӣ����ϸ��ƿͻ����飬������ǿ�ͻ�������Ӫ���������컯�������ֵ�����������ͼ6-3��ʾ��

����6.1.2��������

�����������������ÿ������ܷ�Ѹ�������ģ�Ĺؼ���Ӧ������ý��кӱ�ʡ���е�����������ֲ��㡢�ͻ���ģ�Ӵ�����ƣ�������չ����Ӫ�����ƽ�����������ʵʩ��

������1�����������ƽ����ÿ�����Ӫ��

�������кӱ�ʡ��������ֲ��㷺��Ӧ��������������������ƣ�ͨ������������ȡ���ʡ��߶˿ͻ��������Ż�����������Ӫ�����̣���û��������������ÿ�Ӫ�������Ϊһ��������̣�Ŭ��ʵ��Ӫ�������ij�̬�����ͻ��������������ҵ��������Ա������ͻ��Ӵ������Ļ��ᣬ��ͻ����ܱ��е����ÿ�����ͻ�����ʹ�����ÿ��ĺô�����ͨ��Ϊǰ̨�����䱸���ÿ���Ʒչʾ�������Ʒ�ȷ�ʽ�������ͻ��쿨���ÿ���

������2��������ý��е����ÿ�Ԥ����ϵͳ

�������кӱ�ʡ����ӵ���Ӵ�Ŀͻ���Դ������Щ�ͻ������ÿ����ʼ��ͣ����ÿ�Ԥ����ϵͳ�ܹ�����ǰ̨�����ھ����е����ڿͻ���Ϣ��ʹ�ӱ�ʡ�����ܹ�Ѱ�ҵ�����Ŀͻ���Դ�������ݿ�Ӫ���ķ�ʽ���������Ӫ�����ÿ���η���Ŀ��ͻ������⡣

������3�������Ŀ�չ�����������ÿ���˽����Ӫ��

�������ͻ�����Խ��Խ���ֳ������������Ի������廯������Ϊ���ÿ���˽����Ӫ���ṩ�����õ����������ÿ�����Ӫ�������Ď�չ�����������������ڷ���ˮƽ����߿ͻ�����Ⱥ��Ⱦ�����Ҫ���ã����ҿɴ���������������ҵ��ķ�չ��ʵ�ֹ�Ӯ�����ÿ�����Ӫ��Ҳ��ά���ͻ���ϵ���ֶΣ�������������ͻ��������������̶�Ϊ��Ϊȫ���Ϊ�ͻ��ṩ�ۺ��Է���ʵ�ֱ�������ҵ���ƽ������ҵ���ۺ�����춨������

�������ÿ���˽����Ӫ���漰�����ߡ��ಿ�š����Σ���Ҫ��ǿ�빫˾ҵ������ҵ�Ȳ��ŵ������������ֶβ��٣������ߡ������Ź�ͬ��֯�ƽ�����ǿ������ͨ��������Դ��������Ϣ�����Ļ��ơ�