大量的研究则较多地关注个体因素(性别、教育、专业和经验)与会计(审计)人员道德判断的关系。首先,在性别问题上,以普通人群为对象的研究发现女性比男性的道德判断水平稍高(Thoma,1986)。Pierre et al(1990)、Lampe & Finn(1992)、Shaub(1994)、Sweeny(1995)、Bernardi & Arnold(1997)发现女性审计人员或会计学生相较于男性具有较高的P分数。Eynon et al(1996)以DIT量表进行研究发现会计系女生所展现的道德判断水准比男生高,而 Armstrong (1987)、Ponemon (1992)、Ponemon & Gabhart(1993)却未发现美国男性和女性审计人员的P分数存在差异。大多数研究表明,女性会计(审计)人员和女性学生往往比男性更有可能做出道德的判断。其次,研究中发现教育和专业对道德判断也有影响。

Shaub(1994)对会计系学生所做的DIT研究指出,教育年数与P分数呈现负相关,但不显着。Lampe(1994)指出其长期(四年)观察的会计学生的P分数并未因会计教育期间长短而显着改变。Abdolmohammadi et al(2000)以某商学院校的学生做DIT检测指出,学生的道德判断能力随年级而有显着差异,且四年级学生比一年级学生P分数高,但是该研究对42位四年级学生所做的长期性检测却发现31%受试者的P分数随着年纪增加而呈下降的趋势。Jeffry(1993)针对同一所大学的会计、商学及人文科系学生所进行的实证研究发现,会计系学生道德判断高于其他系别学生且会计系四年级学生拥有最高的P分数。Pierre (1990)、Clikeman &Henning(2000)也发现会计系的大四学生比其他商学科系的大四学生更不愿意报告盈余管理。

最后,对于工作经验是否影响会计(审计)人员的道德判断,学者也做了大量研究。Ponemon(1995)发现会计人员的道德发展和领域经验共同影响其职业判断,在经验丰富的会计人员中,道德发展水平较高的受客户影响较小、职业判断更为客观;在缺乏经验的会计人员中,无论道德发展程度如何,其职业判断都缺乏客观性。Abdolmohammadi etal(2003)研究发现某些会计师事务所偏爱道德判断为特定认知类型的员工,这种认知类型是那些道德认知发展程度的最低者。Cohen et al(2001)认为某些会计师事务所将“道德标准”列为第三重要的评选依据,因此事务所愿意雇佣的是那些道德判断能力较高的审计人员。

(3)第三阶段述评。Rest道德决策模型中第三个阶段是道德意图(Moral Judgement),道德意图反映个体将道德价值置于其他价值(如财富、权利、名誉)之上的意愿,反映了个体依道德判断而行的意向。Buchan(2005)发现审计人员的态度与道德意图直接相关。Ponemon & Gabhart (1993)发现审计人员的道德认知发展水平同其低报时间、提前终止审计程序等降低审计质量的行为意图相关,而Sweeney(1997) 认为道德认知发展水平与事务所规模共同交互影响审计人员的披露意向。Gul et al(2003)研究发现审计人员的道德判断与不道德行为意图之间存在显着负向关系,审计人员感知的被检查可能性以及被处罚预期与不道德行为意图之间负相关。对于那些道德认知发展水平较低的审计人员而言,加强审计质量的复核与检查有助于其形成正确的行为意图。但Lord & De Zoort(2001)的研究却未发现审计人员的道德认知发展同其道德意图存在显着的相关性。

(4)第四阶段述评。Rest道德决策模型中最后一个阶段即道德行为(Moral Behavior),道德行为是指个体克服困难、不懈努力地执行服务于某个道德目标的程序,表现为一种道德行为的实施技能。Ponemon(1992)发现道德认知发展水平越高的审计人员表现出较少的低报预算时间等不道德行为。Tsui(1996)认为道德认知发展水平调节了审计人员经济动机和不道德行为之间的关系。Barry(1999)、Falk(2000) 的研究表明客户压力是审计人员决定行为的影响因素之一。Ponemon(1993)、Bay & Greenberg(2001)以会计专业学生为样本的研究却未发现道德认知发展水平与道德行为之间存在显着正向关系。

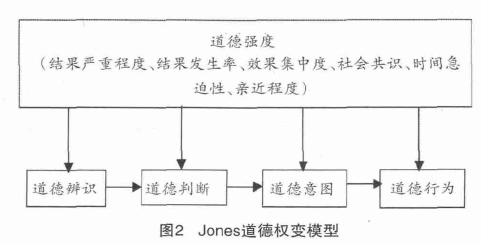

(三)Jones道德权变模型 Trevino(1986)认为道德决策是个人因素、情境因素交互作用的结果,虽然道德认知为个体提供了判断正确与错误的思维基础,但并不足以解释或者预测道德行为,个体变量和情境变量及其交互作用同样需要在道德决策行为中得到关注。Jones(1991)认为以往的道德决策模型存在着一个共同的缺陷,即研究者只关注决策者的个人特征、道德素质或者决策的情境因素,而没有考虑道德问题本身特征对道德决策过程的影响。

Jones以Rest(1986)的道德决策过程为基础,引入道德强度变量,系统性地架构出道德权变模型。道德强度指一种情境中所包含道德问题的紧迫程度,包括六个构面:结果严重程度、社会共识、结果发生率、时间急迫性、亲近程度、效果集中度。Jones道德权变模型如图2所示。Trevino、Jones的道德模型引发了会计道德大量的实证和理论研究。Trevino(1986)指出具有自我强度(个人因素)的人在处理道德认知和道德行为的关系中具有连续性,更倾向于做那些自己认为正确的事情。

Jones(1991)认为相比较低道德强度的道德问题,人们往往会意识到高道德强度的道德问题,并且道德意图和道德行为更易出现在高道德问题情况中。Mc Mahon(2002)指出只有较少研究证实了上述六个维度的影响的显着性,大量的研究显示只有结果严重程度和结果发生率两个维度显着。Windsor & Ashkanasy(1995)发现审计人员的公平世界观(个体因素)影响其实施道德行为。Martinov Bennie & Pflugrath(2009)发现审计人员职业判断的影响随级别而有差异,良好的事务所道德环境对审计经理职业判断的影响强于对高级审计人员的影响。

Karcher(1996)发现当后果(尤其是法律与职业后果)严重时,决策参与者常常表现出较高的道德辨识能力。Ketchand et al(1999)发现审计中道德强度的代理变量--审计重要性显着影响了审计人员的道德动机。Shafer et al(2001)通过实验发现,在高道德强度情境中审计人员更倾向于将有道德争议的问题判断为不道德。Manita et al(2011)对法国审计人员的研究发现,道德强度的三个维度影响审计人员的道德判断,其中“结果严重程度”和“社会共识”是审计人员道德判断主要考虑的因素,而客户的“亲近程度”对审计人员的道德判断影响则较小。

综上所述,从道德发展理论和文献梳理而言,会计道德研究始于Kohlberg的道德认知发展理论,Rest在此基础上构建了道德决策的四阶段模型并开发出衡量道德发展水平的工具,这是会计道德研究的重要里程碑,之后Trevino、Jones等人引入了情境因素和道德权变因素,引发了大量的理论和实证研究。会计(审计)人员的道德决策研究也从起初测度道德发展水平,到基于Rest的道德决策模型考虑个体(性别、教育程度、年龄、工作经验等)、情境(组织环境、上级压力、同侪压力等)、道德因素(道德强度、道德认知发展水平等)对道德决策的影响。

从文献梳理的结果分析:一是会计(审计)人员的道德认知发展水平集中在习俗水平,即在做出道德决策时更多考虑的是社会群体、法律和秩序;二是会计(审计)人员的道德认知发展水平与其道德辨识、道德判断、道德意图和道德行为存在相关性,较高道德发展水平的会计(审计)人员倾向于做出道德行为;三是个体因素(性别、年龄、教育程度、工作经验等)对会计(审计)人员道德决策的研究结论存在较大的差异;四是众多研究表明,情境因素对会计(审计)人员的道德决策具有重要的作用。