20 世纪 90 年代兴起的 “新共识”经济学正在为宏观经济学带来一次新综合。 “新共识”综合了古典、凯恩斯、弗里德曼、理性预期、真实经济周期等众多学派的观点,形成了一股新的研究潮流。在货币领域“新共识”经济学认为货币对真实经济变量短期有实质性影响,同时放弃了传统的货币数量论,转而采用维克赛尔 ( Wicksell,1989) 的两阶段利率理论作为模型基础。这符合当今主流的宏观调控框架,却与中国目前的货币调控框架存在较大差异。

一、“新共识”经济学的发展历程

自从凯恩斯主义出现以来,宏观经济学一直分裂为两大派系。一派以古典经济学、新古典宏观经济学 ( New Classical Macroeconomics) 、真实经济周期 ( Real Business Cycle) 等为代表,他们认为价格能够灵活的随供需变动,市场能够及时出清,货币政策对真实经济活动毫无影响力; 另一派则以凯恩斯主义、新凯恩斯主义、后凯恩斯主义等为代表,他们认为价格不能及时随需求变动,市场不能及时出清,货币政策是真实经济活动演变的核心要素。

两大派系之间的分歧一直伴随着宏观经济学的发展过程。以萨缪尔森为代表的经济学家曾经综合了古典经济学和凯恩斯主义两大派系建立了新古典综合派。但20 世纪70 年代开始的滞胀,以及弗里德曼、理性预期学派等的批评让宏观经济学重回分裂。

在宏观经济学的争论中,货币政策是否能对真实经济变量产生影响一直是焦点问题。对这个问题的回答是区分古典和凯恩斯经济学的关键。前者信奉货币中性论,认为货币对真实经济活动无用,只会对价格水平产生影响; 而凯恩斯经济学则认为货币不仅影响价格水平,还对真实经济活动有实质性影响。20 世纪50 年代以后,两派之间巨大的鸿沟开始有了一定程度上的缓和。尽管他们之间仍然存在巨大分歧,但货币政策短期对经济有真实影响的观点开始为各方所接受,这成为了宏观经济学新一轮融合的基础。Goodfriend和 King ( 1997) 试图重新从理论上综合现有的宏观经济学,提出了新新古典综合 ( NNS) 的思想。新新古典综合融合了凯恩斯和古典元素,并在方法论上加入了跨期优化的系统应用和卢卡斯提出的理性预期思想。Clarida、Galí 和 Gertler ( 1999) 综合了 20 世纪90 年代以来研究领域关于利率、货币政策和央行行为的新进展,提出了一个简约的 “新共识”货币模型 ( CGG 模型) .该模型包括三大方程: 总产出和利率之间关系的 IS 方程,总产出和通胀预期之间关系的菲利普斯方程,以及利率和通胀之间关系的利率规则方程 ( 泰勒方程) .在此基础上,Woodford( 2009) 正式提出了宏观经济学的融合。

除了货币中性与非中性之争以外,关于货币政策控制变量的选择也是宏观经济学的争论焦点。以大卫·李嘉图 ( David Ricardo) 为代表的古典经济学提出了货币数量论。他们认为央行应该将货币总量选为控制变量。弗里德曼 ( Freidman,1956) 的新货币数量论也基于此。Weber ( 2006) 和 Woodford ( 2003) 提出的 “新共识”经济学则将利率而非货币总量作为控制变量。他们宣称他们的模型不根源于货币数量论,而是来源于Wicksell (1935; 1936) 的两阶段利率分析模型。

二、“新共识”经济学的核心思想

“新共识”经济学根源于维克塞尔的两阶段利率模型。维克赛尔 ( Knut Wicksell,1851 -1926) 是瑞典学派的创始人,他的主要学术思想出现在 1898 年的 《利息与价格》 ( Interest and Prices) 一书中。在这本书中,Wicksell 描述了一种 “纯信用经济”( Pure Credit Economy) ,该经济包含银行、工人、企业和商人四个参与者,并按照以下顺序进行经济活动。第一期,银行借款给企业用于生产 ( 支付工人工资) .在这个过程中,货币有借入-借出的功能,没有内在价值。第二期,工人将工资存入银行,并用来购买商人的货物。在这个过程中,真实储蓄变为货币储蓄。第三期,商人再用新产生的货币储蓄从企业家处购买产品,货币从商人转到企业,企业再用来归还借款。Wicksell 认为这个过程有两个可能的结果: 第一,均衡结果,银行将利率设定为企业回报率,所有人获得公平汇报,市场出清,边际原则被满足; 第二,非均衡结果,银行利率大于或等于企业回报率,市场不能自动出清。

Giuseppe Fontana ( 2007) 将 Wicksell 的两阶段货币模型概括为:

其中,I 代表投资,S 代表储蓄,ρ 代表自然回报率,r 为银行设定的利率。

根据 Wicksell 的思想,r 和 ρ 的不同会引起投资和储蓄的差异。Wicksell 同时假设经济处于充分就业的状态,因此,投资和储蓄的差异会进一步引发价格变化。通胀也成为了 r 和 ρ 之间差异的函数:

Wicksell 理论的核心是: 第一,用利率替代货币数量,将货币数量变成内生变量而非外生变量; 第二,通胀是经济的非均衡结果,是由利率与自然回报率的不一致产生的; 第三,自然利率 ρ 是一个真实经济变量,由自然生产力决定; 第四,r = ρ 是偶然而不是必然,因此,政府的任务是令 r = ρ,让经济出清; 第五,政府和银行体系并不知道 ρ,只能靠猜测完成; 第六,猜测的办法就是观察价格水平,通过价格水平的升降来控制相应的 r.

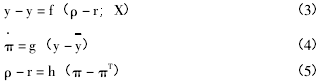

“新共识”经济学基本上继承了上述观点。“新共识”经 济 学 可 以 用 一 个 简 单 的 模 型 来 描 述( Giuseppe Fontana,2007) :

公式 ( 3) 是一个 IS 曲线,代表了真实利率( r) 和自然利率 ( ρ) 的差异和产出缺口的关系。

“新共识”假设央行政策工具---名义利率和真实借贷利率 ( r) 之间存在着直接和明确的关系,换句话说,央行可以控制真实借贷利率 ( r) ( Fontana,2004; Clarida、Galí 和 Gertler,1999) .公式 ( 4) 是一个菲利普斯曲线,代表了产出缺口和通胀水平之间的关系。值得注意的是,产出缺口改变的是通胀水平而不是价格水平。因为在现代经济学中,普遍认为价格不会稳定在某个特定水平,低水平的通胀是必要的。公式 ( 5) 是央行的操作工具 ( 泰勒规则) ,代表了真实利率 ( r) 和自然利率 ( ρ) 的差异与通胀水平之间的关系。该公式直接表明了央行可以通过调节真实利率让其向自然利率靠拢,从而将通胀维持在特定水平。

“新共识”的主要观点是: 给定短期价格和工资粘性的假设下,央行可以让借贷利率向真实利率靠拢,在这种情况下,经济达到充分就业,同时通胀等于目标通胀率。从上述分析中可以看出 “新共识”经济学的两大优势。第一,具有极强的可操作性。

“新共识”理论认为利率是外生的,而货币供给是内生的,清晰的勾勒了利率工具的应用方式,使中央银行不必再盯住货币供应量,极大的简化了央行的操作方式。追求实用的政策建议正是 “新共识”经济学的目标之一 ( Goodfriend 和 King,1997) .第二,具有较高的透明性。通过将通胀目标作为政策操作的名义锚,央行的操作具有极高的透明性,各经济主体都能够通过泰勒规则简洁的了解货币政策的具体目标及实施情况。

三、“新共识”经济学在中国的应用前景

“新共识”经济学诞生以后在中国一直没有得到广泛的应用,除了介绍性的文章以外,以 “新共识”经济学的方法进行研究的论文寥寥无几。 “新共识”经济学在中国受到冷落的原因主要在于其假设条件同我国现实国情存在着较大差距。“新共识”的核心思想是真实利率和自然利率的差异导致产出缺口,进而影响了通胀水平,央行应该观察通胀水平,调节真实利率让其向自然利率靠拢,从而将通胀和经济增长维持在目标水平。我国目前的现实国情至少在三方面与 “新共识”的核心思想存在冲突: 第一,中国的基准利率并未明确,使得 “新共识”模型的核心要素---利率在中国缺乏载体; 第二,现行货币调控框架中,央行即使能够控制真实利率 ( r) 也需要通过数量型政策工具; 第三,中国利率传导机制并不通畅,央行能否通过改变利率影响产出在中国尚存疑虑。综上所述,因为这些原因的存在,“新共识”经济学目前还难以在我国展开应用。

基准利率是金融市场的核心利率,是市场上其他利率变动和金融产品定价的基础。目前,我国的基准利率并未明确,国内有关基准利率的研究还停留在确定基准利率的最佳候选者阶段。目前我国具有基准利率特征的利率有上海银行间同业拆借利率( SHIBOR) 、国债利率、银行间市场回购利率、存款准备金利率、超额存款准备金利率、再贷款利率、再贴现利率、存贷款基准利率等。其中,再贷款( 再贴现) 利率和超额准备金利率可以作为理论上下限。其他利率,银行间同业拆借利率 ( 邱乐平,2011; 蒋先玲,2012; 时光、高珂,2012) 、国债利率 ( 张帅,2003; 罗滢,2004) 、银行间市场回购利率 ( 戴国强、梁福涛,2006; 王志栋,2012) 、存贷款基准利率 ( 蒋贤锋,2008; 方意、方明,2012)都有不同的拥护者。从目前的研究看,SHIBOR 呼声最高,但也有研究表明 SHIBOR 作为基准利率尚不成熟 ( 柏宝春,2009; 梁琪,2010) .在中长期基准利率方面,国际上通常选择国债收益率曲线。目前在我国货币市场上发挥基准利率曲线功能的是中央结算公司发布的中债收益率曲线。但我国国债市场存在发行机制市场化程度不高、二级市场分割、做市商制度不完善、市场参与者结构单一、国债期限结构不合理等诸多问题 ( 何青、郭俊杰,2013) ,使得我国国债收益率曲线不能完全反映真实市场资金的供求关系,未能充分发挥基准利率曲线的功能。

中国的利率市场化改革处于进行时。1987 年 1月,中国人民银行允许商业银行上浮贷款利率,开启了我国利率市场化的探索。此后,中国人民银行逐步扩大存贷款利率的浮动区间。2013 年 7 月 20日,中国人民银行决定完全放开贷款利率管制。这是中国利率市场化改革中极为重要的一步。2013 年,中共十八届三中全会提出: “健全反映市场供求关系的国债收益率曲线”.央行行长周小川也多次发表讲话表示利率完全市场化有望在最近的一两年以内实现。利率市场化实现以后,将解决基准利率体系和央行对真实利率的控制问题,有利于 “新共识”经济学在中国的应用。我国的货币政策调控方式也处于转型过程中。

2012 年,我国 《金融业发展与改革 “十二五” 规划》正式提出,“完善市场化的间接调控体制,逐步增强利率、汇率等价格杠杆作用,推进货币政策从以数量型调控为主向以价格型调控为主转型。”这一改革方向与 “新共识”经济学倡导的以利率为核心的价格型调控相契合。因此,我们预期随着利率市场化和货币政策调控方式的转型,“新共识”经济学将在中国拥有更大的应用前景。

参考文献:

M. Woodford ( 2009) . Convergence in Macroeconomics: Elements ofthe New Synthesis. American Economic Journal,1 ( 1) : 267 - 279.

M. Goodfriend and King,R. G. ( 1997 ) . The New NeoclassicalSynthesis and the Role of Monetary Policy. NBER Macroeconomics Annual,12: 231 - 283.

R. Clarida,J. Galí and M. Gertler ( 1999) . The Science of MonetaryPolicy: A New Keynesian Perspective. Journal of Economic Literature,37( 4) : 1661 -1707.

G. Fontana ( 2007) . Why Money Matters: Wicksell,Keynes,andthe New Consensus View on Monetary Policy. Journal of Post KeynesianEconomics,30 ( 1) : 43 - 60.