股票市场是宏观经济的产物,国内外的学者长期以来要么采用套利定价(APT)模型的分析框架,要么采用协整分析方法研究两者之间的关系:单个宏观经济变量与股价之间,如 EugeneFama(1981)利用回归分析,发现美国股市收益率和未来产出的增长率之间有显着的正相关关系;综合宏观经济变量与股价之间,如 Kwon、shan (1999)、Maysami、Koh(2000)分别研究了韩国、新加坡股票价格指数与宏观经济变量之间的关系。目前,普遍认为股票指数与宏观经济之间相互影响,都可以相互的有效预测。

目前,国内学者对中国股票市场和宏观经济间的关系的实证分析大都采用线性回归、协整模型、VAR 模型以及少数研究采用 Granger 因果关系模型。由于我国的股票市场的产生与发展与国外的证券市场产生的背景有所不同,得到的结论也不尽相同。吕江林(2005)运用协整分析、误差修正模型和格兰杰因果分析等实证分析方法,发现股票指数与宏观经济间存在着双重协整关系和单向因果关系。孙霄 (2007)等通过国别比较和实证分析认为股指与宏观经济间不存在强相关性和 Granger 因果关系。根据已有的研究,我们可大致认为我国股市与宏观经济间存在协整关系和不显着的 Granger 因果关系,但两者的相关性较弱。本文首先从理论分析股票价格指数与宏观经济变量之间的关系,然后建立两者之间的 VAR 模型,进行协整分析、格兰杰因果分析以及方差分解分析的实证研究。

一、理论分析

国内外文献,通常选取国民生产总值、工业增加值、货币供给、利率、通胀率等作为宏观经济指标,有的还有政府开支、外国直接投资等变量。这些变量从不同侧面不同程度地反映了宏观经济对股票市场的影响。根据以往的实证研究,结合我国的实际情况,选取以下宏观经济变量更能体现中国宏观经济和股市的相互影响。

1.货币供给

经济学原理显示货币供给的变化通过一定的传导机制影响到股票市场:一方面,货币供给增加会刺激经济增长,增加流通中的现金流,不论是投资股市还是投资实体经济都会促进股票市场的繁荣;另一方面,货币供给增加表示国家将实行扩张性的宏观经济政策,在一定程度上会增加通货膨胀率,从而可能造成股票价格下跌。因此,股票价格指数与货币供给之间存在一种不确定性关系。

2.宏观经济景气指数

根据国家统计局宏观经济景气中心的编制方法,其主要由工业生产、就业、社会需求(投资、消费、外贸)、社会收入(国家税收、企业利润、居民收入)等四个方面组成,反映了实体经济的基本走势。股市是实体经济的虚拟反映,股票市场的运行情况必然与实体经济密切相关。实体经济运行得好,公司的预期收益就高,从而公司的股票价值也越高,股票市场越繁荣。同样,繁荣的股票市场提高了股票投资者的信心,并通过收入效应和投资效应促进了宏观经济。因此,股票价格指数与宏观经济景气指数之间应该存在正向关系。

3.汇率

汇率作为外汇的价格,直接影响资本在国际间的流动。一个国家的汇率上升,意味着本币贬值,人们就会减持本币或以本币表示的股票资产,增持以外币表示的外汇资产,促进贸易顺差,增加本国的现金流,从而提高国内公司的预期收益,在一定程度上提升股票价格。因此,股票价格指数与汇率之间应该存在正向关系。

以上理论分析表明,股价波动与宏观经济之间的关系十分复杂,仅通过理论分析很难弄清其内在联系,下面将通过向量自回归(VAR)模型从实证分析的角度进一步探讨。

二、实证分析

本文实证检验分几步:第一,收集相关数据,利用单位根检验(UnitRootTest)来检验其时间序列数据是否平稳;第二,确定 VAR 模型的合理滞后阶数 k,建立 VAR 模型;第三,利用 VAR 模型进行协整分析,格兰杰因果分析以及方差分解分析。

1.数据来源及检验

本文选取的宏观经济变量:狭义货币供给量、宏观经济景气指数、汇率,分别用 M1、CI、E 表示;股票价格指数选用上海股票市场综合指数,用 SZZZ 表示(数据来源:中经网统计数据库 2007-2012)。本文先将所有经济变量取自然对数,来消除变量间可能存在的异方差性,再使用X11 季节调整程序剔除了季节成分,来消除时间序列数据存在着不同程度的季节影响,最后,为了避免对非平稳时间序列进行回归时造成虚假回归等问题的出现,需要在回归前对处理后的宏观经济变量的时间序列数据进行平稳性检验。单位根检验结果显示(见表 1),LM1SA,LCISA,LESA,LSZZZSA 均为一阶单整的时间序列。【表1】

2.VAR 模型

VAR 模型(VectorAutoregression)研究的是多个变量之间的动态互动关系,其数学表达式为:yt=A1yt-1+A2yt-2+…+Apyt -p+B1xt-1+B2xt-2+…+Brxt -r+ξt其中,yt内生变量、xt外生变量向量,滞后期分别为 p和 r 阶;A1…Ap和 B1…Br为待估参数矩阵;ξ,t随机扰动项。

对于 LM1SA,LCISA,LESA,LSZZZSA 这四个具有同样单位根性质的时间序列数据,满足 VAR 模型的要求,可以进行建模。

通过各种信息量取值最小的原则,对于选取的宏观经济变量和上证综指的数据,利用 LR 检验,比较了滞后期不同的 VAR 模型整体,得到滞后 4 期是最好的选择。(见表 2)【表2】

3.实证分析

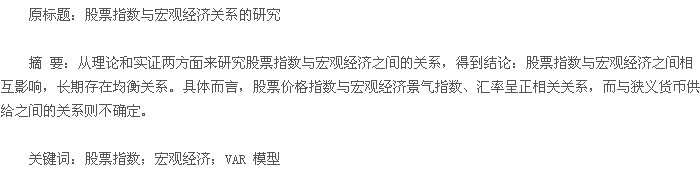

(1)方差分解方差分解方法用来研究 VAR 模型的动态特征,先把模型中各内生变量按波动产生的原因分解为相互联系的各方程新息,再比较各方程新息对 VAR 模型各内生变量的重要性。模型主要研究的是宏观经济变量与股票指数的关系,故而我们就将上证综合指数进行方差分解分析(见表 3)【表3】

分析表 3,可以看出:方程各期的预测标准误差比较小;选取的宏观经济变量中,宏观经济景气指数和汇率对上证综合指数的影响比较大,而狭义货币供给量的影响比较小。

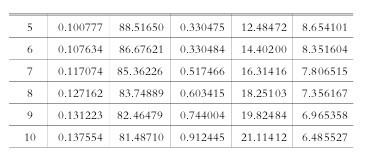

(2)Granger 因果检验为了避免模型中变量间的伪相关出现,我们对以上变量需要进行格兰杰因果检验(见表 4)。【表4】

我们从表 4 中可以看出:在 5%的显着性水平下,可以认为 LESA 与 LCISA 都是 LSZZZSA 的格兰杰原因,而LM1SA 不是;同时,在 5%的显着性水平下 LCISA 是 LESA的格兰杰原因,而 LM1SA 与这两个变量之间都不存在格兰杰因果关系。

(3)协整检验利用 Johansen 检验方法进行协整性检验时,初步确定VAR 模型的最优滞后阶数为 4,选择有限性趋势且协整方程同时有趋势和截距项的选项,检验结果表明:在 1%显着性水平下,LM1SA、LCISA、LESA、LSZZZSA 之间至少存在一个协整方程,令其等于 VECM 得VECM=LSZZZSA-4.545424LM1SA-0.462120LCISA-2.543812LESA+54.02366。

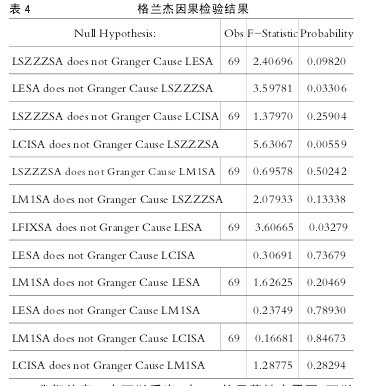

对 VECM 序列进行单位根检验(见表 5),发现其已经是平稳序列,则说明协整关系是存在的,四个经济变量之间存在着某种均衡关系。【表5】

三、结论

通过前面的实证研究,本文得到以下结论:宏观经济景气指数和汇率对上证指数的波动有比较显着的影响,而狭义货币供给量对上证指数的波动影响不明显;狭义货币供给量与宏观经济景气指数和汇率之间也不存在明显的因果关系;从协整检验结果来看,股票价格指数与宏观经济变量之间存在协整关系,说明中国股票市场与宏观经济的发展是基本一致的,股票价格指数可在一定程度上反映经济发展的整体趋势及水平,但离一个成熟的证券市场还较远。