自2007年经济危机以来,各国政府为了尽快复苏经济,纷纷向市场注入了大量的流动性。美国政府除了降息之外,陆续推出非常规措施对市场给予资金支持,如联合银行建立“超级流动性增级管道”(MasterLiquidity Enhancement Conduit,M-LEC)、创造新型工具(TAF、TLSF)、直接面向投资银行发放贷款等,利用多种渠道向市场注入流动性。英国政府更倾向于直接注资行为。英国政府于2008年宣布将用500亿英镑救市资金中的370亿英镑注资于苏格兰皇家银行、哈利法克斯银行和莱斯银行。2009年11月,英国财政大臣在议会下院公布了价值200亿英镑的最新一轮刺激经济方案,扩大政府借贷。日本政府在此次金融危机中吸收了90年代的教训,救助行为比较及时。主要措施有:大幅扩大对金融市场的美元资金供给、央行将每个月国债现货收购市场操作规模由1.2万亿日元提高到1.4万亿日元、对中小企业实施紧急信用保证等。

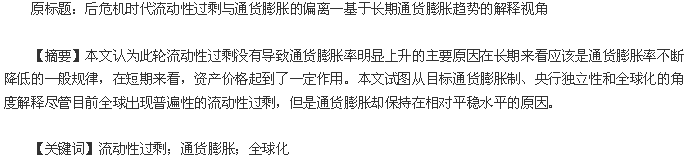

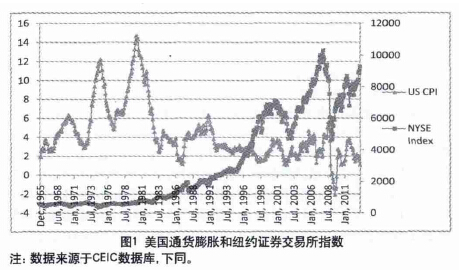

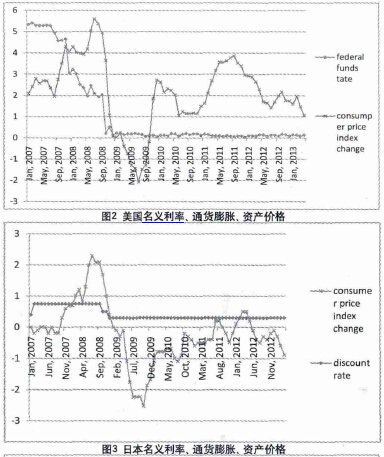

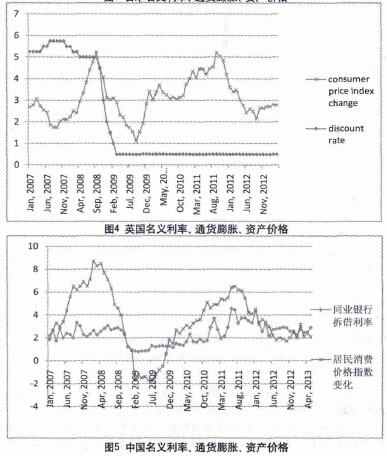

尽管如此,与经典的货币主义观点“通货膨胀无时无刻不是一种货币现象”不匹配的是,随着各国政府大规模流动性的注入,各国通货膨胀水平却维持在相对平稳、较低的水平。如图1-3显示,自2007年金融危机开始,尽管各国政府进行了常规、非常规的货币政策操作,通货膨胀并没有发生明显的提升。从最近资产价格和通货膨胀的表现来看,许多学者认为这种偏离是由于资产市场的流动性分流所导致的。但是从图1来看,这种观点似乎并不令人信服。图1描述了自1965年美国通货膨胀和纽约证券交易所(NYSE)1指数。在1996年之前,美国通货膨胀和以纽约证券交易所指数为代表的资产价格似乎关系不大,自1996年之后,二者变化显示出强烈的一致性。直到最近,二者的变化才表现出一些相反的变化趋势。因此,这种资产价格的上升导致流动性与通货膨胀的偏离这一观点可能在短期成立,但在长期内,这一观点实际上忽略了对通货膨胀变化一般规律的考虑。

本文基于以上分析,认为此轮流动性过剩与通货膨胀的偏离除了资产市场的分流作用之外,更重要的原因是通货膨胀在长期内不断下降的一般规律。本文从目标通货膨胀制、央行独立性和全球化的角度解释尽管目前全球出现普遍性的流动性过剩,但是通货膨胀却保持在相对平稳水平的原因。本文第一部分进行相关的文献综述,第二部分分析通货膨胀长期内降低的原因,第三部分具体解释本轮流动性过剩与通货膨胀偏离的原因,第四部分得出结论。

一、文献综述 流动性过剩与通货膨胀的关系实际上属于货币经济学最基本的关系,也就是货币与价格的关系。依据货币数量论,货币增长率在长期应该等于通货膨胀率(Friedman,Schwarts,1982;Lucas,1980;McCandless,Weber,1995;Baneti,2005;Edward Nelson,2010)。

但是从实证研究来看,二者之间“1对1(one for one)”的关系已经发生了变化(Luca Benati,2009)。Paul De Grauw,Magdalena Polan(2005)、Gerlach(2008)认为在长期通货膨胀和流动性过剩的关系是不确定的。Paul De Grauw,Magdalena Polan(2005)用160个国家过去30年的数据检验货币与通货膨胀的关系,发现在整个样本内,二者关系是强烈为正的,但是对于低通胀的国家而言,二者关系十分微弱,相关系数小于0.1,也就是说,只有在高通胀的国家二者关系才是确定、并且为正的。

关于央行独立性与通货膨胀的关系,Gernot Pehnelt(2007)认为布雷顿森林体系之后,央行的独立性增强,对于通货膨胀的反应更为激进,“动态不一致”在OECD国家几乎已经消失。Grilli(1991)、Alesina,Summers(1993)、Alesina Alberto,Roberta Gatti(1995)对于央行独立性与通胀率的关系,都从实证方面给出了二者负向相关的关系。李胜兰,贾茜(2008)将我国的央行独立性分为人事独立性、政策独立性与财务独立性,并用中央银行独立性指标进行央行独立性与通货膨胀之间的关系进行检验,认为央行独立性可以抑制通货膨胀;魏强,陈华帅(2009)利用SVAR模型,分析了我国中央银行在1984-2007年间通货膨胀厌恶程度的变化,认为我国央行的通货膨胀厌恶程度逐渐上升,央行的最终目标逐渐以物价稳定为主,而对于经济增长的考虑逐渐居于次要地位。

从全球化对通货膨胀的影响来看,Romer(1993)、Lane(1997)、Gruben,Mcleod(2004)都发现通货膨胀与贸易开放度之间的负相关性十分显著。如Romer(1993)从理论和实证方面运用面板数据上检验了开放度与通货膨胀的关系,发现二者存在明显的负向相关。Lane(1997)利用新开放宏观经济学模型从理论上证明了随着经济开放度的增加,预期通胀率的增加会减少福利水平,从而抑制了货币当局进行调整刺激的动机。Pain,Koske,Sollie(2006)认为贸易开放度与通货膨胀的负向相关性在OECD国家中要弱于发展中国家。

二、通货膨胀降低的一般规律在这一部分,本文主要解释从通货膨胀目标制、央行独立性和全球化的角度解释在长期内通货膨胀本身会不断降低的原因。

(一)通货膨胀目标制的解释角度最近20年来,世界各国对于货币政策认识的一致性以及通货膨胀目标制的广泛应用对于世界范围内较低水平的通胀做出了较大贡献,伯南克更是把“大缓和”的出现归因于这一合理的货币政策规则。通货膨胀目标制是新西兰在1990年提出的一种货币政策制度。截止到2010年,通货膨胀目标制已经被25个国家所采用(Svensson,2010)。根据Mishkin(2001),通货膨胀目标制具有以下几个特点:1.公开宣布通货膨胀的中期目标;2.货币当局把稳定价格作为货币政策的首要任务;3.充分利用货币存量、汇率等众多变量的信息确定货币政策工具;4.加强与公众的沟通,保持政策目标、策略、货币当局计划等的透明性;5.增强货币当局对实现通胀目标的责任。发达国家在过去20年,几乎对这一规则达成了一致意见,并纷纷把通货膨胀限制在2%以内的水平。

从许多实证研究来看,采用通货膨胀目标制的国家的通胀水平明显低于非采用这一规则的国家(刘东华,2012)。尽管实行通货膨胀目标制国家的通胀实践很可能对制定的通货膨胀目标有所偏离,但是并没有妨碍实施这一规则的国家长期以来良好的通货膨胀记录。实际上,这一规则的中心思想是,对通货膨胀目标的公开设定,有利于增强货币政策的可信性并避免“动态不一致”问题,从而使人们对未来的通货膨胀形成比较稳定的预期,抵消了通货膨胀的惯性,进而达到稳定物价、推动资源的合理配置的目的,减少了通货膨胀的经济成本和扭曲成本。尽管最近经济危机以来,一些学者对通货膨胀目标制提出了质疑,如对流动性陷阱出现时政策的制约、资产价格的忽略等,但是不可否认,这一规则的实施使全球范围内的通货膨胀在过去保持了良好的记录。

(二)央行独立性的解释角度中央银行独立性的增强使央行更少地受到政府经济增长目标的制约,从而可以更加积极地应对通货膨胀的波动。货币政策的最终目标包括充分就业、物价稳定、经济增长和国家收支平衡四个方面。前三个目标是内部目标,后一个目标是外部目标。大多数时候,这四个目标是密切联系,互为因果的,如经济的稳定增长有利于就业,同时也保证了总供给与总需求的协调,从而达到国际收支平衡的目的。尽管如此,由于财政政策和货币政策、政府和央行目标之间的冲突,这四个目标之间很可能存在内在的不一致性。如果长期菲利普斯曲线成立,那么经济增长和通货膨胀之间存在正相关,政府就会为了追求经济增长这一目标而牺牲对通货膨胀率的控制。此时,央行如果具有本身的独立性,就会对政府提高通货膨胀的动机进行抵制,从而保证通货膨胀的稳定。

在过去几十年中,世界各国央行独立性明显增强。如美联储主席的任期制度以及对于央行主要官员的选拔制度都是央行独立性显著增强的标志。一旦央行脱离政府的目标约束,央行对于货币和通货膨胀的控制能力都会大大加强(Rogoff,2003)。此外,货币当局的货币政策对通货膨胀的反应更为激进也是央行独立性增强的表现之一。如从损失函数或是泰勒规则的角度来看,央行在过去几十年中对于损失函数或泰勒规则中通货膨胀的关注度(表现为系数)越来越大(Clarida,Gali,Gertler,2000;Roberts John,2006;Razin,Binyamini,2007)。

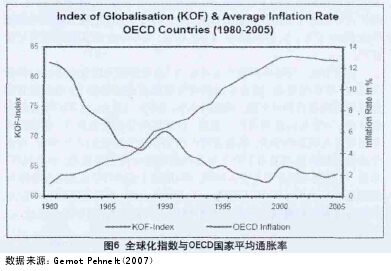

(三)全球化的解释角度从OECD国家的历史数据来看,如图5,全球化进程的快速发展与OECD国家的通货膨胀率水平具有高度的相关性。全球化指数度量全球化的程度,这一指数不仅与与通货膨胀之间存在强烈的负相关性,而且在在时间上也表现出明显的一致性。下面我们具体解释全球化对通货膨胀发生作用的渠道。

全球化对各国通货膨胀发生作用途径包括直接效应和间接效应。首先,直接效应表现为,随着产品和服务贸易的自由化,进口商品越来越多的流入国内市场,这导致中间产品和最终产品价格都会降低(Bernanke,2006;Kohn,2006)。同时,由于进口商品占据着本国消费商品篮子的一定比例,任何进口价格的降低都会导致国内相应部门价格的下降,进而影响总体物价。而且进口商品不仅仅局限于最终消费品,中间投入品种也包含着相当比例的进口商品,这也对中间品价格产生向下的作用力(Gamber,Hung,2001)。另一方面,进口商品价格的降低使消费篮子中的商品结构发生变化,进口商品会在很大程度上替代本国的同类商品。