摘要:通过研究个人所得税改革对居民消费的作用路径, 找寻消费新增长的突破口。本文采用中介效应模型验证了贫富差距是个人所得税改革影响居民消费的中介变量, 即个人所得税改革通过缩小贫富差距进而刺激消费。研究结果显示, 由于个人所得税改革的不彻底, 所以对缩小贫富差距的作用有限, 进而导致了对居民消费的刺激不足。因此, 中国要加快个人所得税征收体制的根本性变革, 充分发挥平衡收益分配、缓解贫富差距的作用, 以此促进消费健康平稳地增长。

关键词:个人所得税改革; 居民消费; 贫富差距;

当前我国出口减少、投资深化、消费不足, 刺激消费是拉动经济增长的最佳选择。中国采取减税来扩大消费, 然而有研究表明, 2011年的个税改革对居民消费的增长有一定的拉动作用, 但其作用有限[1]。因此, 深入研究个税改革对消费的作用机理, 探寻进一步刺激消费增长的突破口愈发急迫。贫富差距的缩小是刺激消费增加的有效路径[2], 而个税改革是调节贫富差距的有效手段[3], 因此, 通过个税改革调节贫富差距进而更有力拉动消费的这一逻辑关系值得研究。

1 文献综述

国内对个税改革与消费关系的研究十分有限, 但依然为本文拓展研究提供了理论依据和保障。对于个税改革对居民消费的作用效果, 各个学者的研究结果莫衷一是。部分学者认为个税改革虽然提高了居民的边际消费倾向, 但是幅度有限, 刺激效果不理想[4], 还有一部分学者认为征收个税会抑制居民消费, 减税可以显着推动消费增长[5]。就目前研究成果来看, 可以分为以下三类:第一, 从地区差异角度分析个税改革对消费的影响。东部、高收入地区减税可以显着增大居民的边际消费倾向, 刺激消费十分有效, 但是在中西部、低收入地区减税并不能很好的刺激居民消费, 作用效果有限。产生地区间显着差异的原因可能有以下几点原因: (1) 由于信息时效的滞后性。财政政策在产生社会效应上有一定的时滞性, 但是东部地区的滞后性没有中西部地区明显。 (2) 由于地区经济发展程度的差异。东部发达地区的经济发展速度远超过全国平均水平, 全国性的税收起征点不能适应东部地区的发展, 所以东部地区的税收起征点提高先于国家个税改革政策的实施。 (3) 与地区商业环境有关。减税后商家采取积极手段提高市场活跃度, 吸引顾客消费, 比如优惠促销、减免活动等。 (4) 与东中西部地区的社会福利保障制度完善程度有关。中西部、低收入地区的社会福利保障系统不完善, 居民有更强的预防性储蓄动机, 因此导致了减税对消费的影响不显着。第二, 从不同税目角度研究个税改革对消费的影响[6]。工薪收入个人所得税减免会显着刺激消费, 但是个体户经营所得个税减免对消费的刺激作用不显着, 并且产生不同刺激效果的原因可能在于短视行为、流动性约束和预防性储蓄等。第三, 从消费类型研究个税改革对消费的影响。黄晓虹认为减税使得居民用于食品消费的支出占比降低, 减少部分转移到衣着、教育等其他方面的消费上[7]。王鑫等认为减税显着增加了居民在食品、交通和通讯、教育文化娱乐服务上的支出, 其他类型的消费支出没有显着的变化[5], 总之, 减税会使得居民减少生存性消费支出, 增加发展性支出。

与中国提高起征点的永久性减税不同, 国外的减税与税收返还大多是短期或中期, 是在经济萧条时期刺激消费的暂时性政策调整。对于长期与短中期的减税作用效应, 国外的学者也是众说纷纭。一部分学者认为暂时的税收返还对居民消费的刺激效果显着, 经验分析这与借贷约束有关[8,9], 还有一部分学者得出相反的结论, 认为税收返还并没有唤起居民强烈的消费欲望, 居民的边际消费倾向依旧很低[10], 还有学者认为长期的减税政策对消费的刺激作用更有效[11]。

2 理论分析

个税的主要作用是调节收入差距实现社会公平。个税改革则是为了完善制度使其有效发挥作用, 促进社会公平。因此, 提出本文第一个假设。

假设1:个税改革与贫富差距是反比例关系。

但改革开放以来, 中国收入不公平的问题日益严重[12], 并且影响消费。这一结论的依据是:贫富差距过大意味着多数财富掌握在少数人手中, 据消费理论规律, 消费者边际消费倾向呈递减趋势。所以, 收入分配不公平使得低收入者想消费而无法消费, 高收入者因消费达到极限难以突破, 最终使得总消费减少。因此, 提出本文第二个和第三个假设。

假设2:贫富差距与居民消费之间是反比例关系。

假设3:个税改革通过调节贫富差距影响居民消费。

3 实证研究

3.1 模型设立

根据中介效应理论可知个税改革, 贫富差距与居民消费三者之间的作用关系。贫富差距是个税改革与居民消费中介变量。为了实证探究这一假设, 建立如下模型进行验证。

i=1, 2, …, 31代表大陆地区31个省份, t=2008, …, 2017为样本期间。C和Y分别为城镇居民消费和收入, 以2011年为基期进行修正, 同时为消除异方差性, 城镇居民消费、收入均取对数。G表示基尼系数, 用于衡量贫富差距, 为负指标。IIT为虚拟变量, 本文探讨2011年个税改革的影响, 所以设定2011年以前IIT为0, 之后为1。样本数据来自《中国统计年鉴》。

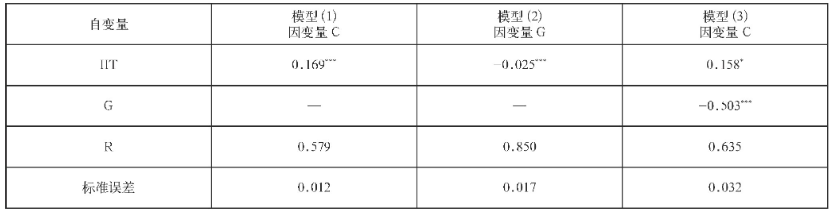

表1 中介效应回归结果

注:***、**、*分别表示在1%、5%、10%水平上的显着。

3.2 回归结果分析

本文采用SPSS对2008—2017年31个省份面板数据进行回归分析, 求得模型中关键参数, 如表1所示。

分析表1可得以下几点。

第一, 在 (1) 中, 个税改革与消费之间存在1%水平上正相关, 个税改革对消费的刺激作用很明确。

第二, 在 (2) 中, 个税改革与基尼系数存在1%水平上负相关, 验证了假设1。

第三, 在 (3) 中, 基尼系数与消费间存在着1%水平上负相关, 验证了假设2。

上述三点满足贫富差距作为中介变量的条件, 因此验证了假设3:贫富差距是个税改革影响消费的中介变量。

4 结语

从本文研究结果可以得出以下两个结论:第一, 贫富差距是个税改革影响消费的中介变量。在 (3) 中, 个税改革与消费存在10%水平上的正相关, 说明个税改革对消费的影响, 一是通过作用于贫富差距间接对消费产生影响;另一个是直接影响消费。第二, 假设1和2显着性水平很高, 但衡量参数绝对值的大小, 发现还有很大的提升空间。此外, 中介效应第二阶段作用有限很大程度与第一阶段个税改革对贫富差距缩小作用效果不理想有关, 所以, 充分发挥个税改革调节贫富差距的作用尤为重要。

个税改革对刺激消费的作用强度不够, 根本原因是我国个税改革的不彻底性。经济转型时期, 我国要充分发挥消费的作用就必须过好个税改革这一关, 从个税体制的本质出发作出有力的改进, 加强个税改革发挥调节收入分配的作用, 进而对消费增长做出更大贡献。

参考文献

[1]廖楚晖, 魏贵和.个人所得税对我国城镇居民收入与消费的影响[J].税务研究, 2013 (9) .

[2]吴锟, 吴卫星, 蒋涛.贫富差距、利率对消费的影响研究——基于财富效应的视角[J].管理评论, 2015, 27 (8) .

[3]杨晓妹, 尹音频, 吴菊.个人所得税改革与收入再分配改善——基于2008年和2011年自然实验的微观模拟分析[J].税务与经济, 2015 (1) .

[4]张振卿.个人所得税、城镇居民收入与消费关系实证研究[J].税务与经济, 2010 (2) .

[5]王鑫, 吴斌珍.个人所得税起征点变化对居民消费的影响[J].世界经济, 2011 (8) .

[6]徐润, 陈斌开.个人所得税改革可以刺激居民消费吗?——来自2011年所得税改革的证据[J].金融研究, 2015 (11) .

[7]黄晓虹.个人所得税改革、消费刺激与再分配效应——基于PSM方法[J].中国经济问题, 2018 (5) .

[8]Souleles N S, Parker J A, Johnson D S.Household Expenditure and the Income Tax Rebates of 2001[J].American Economic Review, 2006 (5) .

[9]Shapiro M D, Slemrod J.Did the 2008 Tax Rebates Stimulate Spending[J].Am Econ Rev, 2009, 99 (2) .

[10]Souleles N S.Consumer Response to the Reagan Tax Cuts[J].Journal of Public Economic, 2002, 85 (1) .

[11]马海涛, 郝晓婧.现代化经济体系建设与税制改革[J].税务研究, 2018 (2) .

[12]李实, 朱梦冰.中国经济转型40年中居民收入差距的变动[J].管理世界, 2018, 34 (12) .