第一章 货币政策目标、中介目标

在现实中,各国央行制定和实施货币政策,以期实现某些宏观经济目标,这些宏观经济目标便被称为货币政策的政策目标。为了实现这些政策目标,央行通常选取一些和政策目标相关的变量,通过控制这些变相,引导经济向央行所期望的方向发展,这些可以被央行政策操纵的变量则被称为货币政策的中介目标。此外,央行在进行货币政策操作时还应遵守一定的规则,这些规则能够保证货币政策的效果。在本章中,我们将分别讨论货币政策目标、中介目标的历史演变和最新发展。

1.1 货币政策的最终目标。

货币政策的最终目标也称为政策目标,是指中央银行希望通过实施货币政策达到的最终目标。米什金在他广受欢迎的着作《货币金融学》中罗列了货币政策的六大目标:(1)充分就业;(2)经济增长;(3)物价稳定;(4)利率稳定;(5)金融市场稳定;(6)外汇市场稳定。

然而,这六个目标并不是相互一致的,有时甚至会互相矛盾,需要根据经济运行的实际情况进行取舍。因此,货币政策的最终目标并不是一成不变的,而是根据所处时代的政治经济形势不断变化、不断发展。

就美国而言,美联储成立之初,它的主要任务是维护金融稳定,通过再贴现窗口向缺乏资金的实体部门提供流动性,美联储指定了抵押物的种类,并且只为商业活动提供流动性。

但接下来发生的大萧条使得美联储之前执行的保守的货币政策饱受诟病,在批评声中,美联储逐渐将注意力转移到保障就业上来,不过直到1977年联邦储备法案的修订(Federal Reserve Reform Act),保障最大限度的就业才和稳定物价一起正式成为美联储的政策目标,同时,凯恩斯主义的兴起也使美联储开始使用货币政策来解决失业问题。战后,美联储将注意力集中在实现充分就业和维持物价稳定两个目标上,但是为了维持经济的持续增长,美国政府开始推行扩张的货币政策,通货膨胀率不断攀升,最终导致了 70、80 年代的大通胀。持续高企的通货膨胀率让美联储将维持物价稳定作为货币政策的主要目标。保罗·沃克尔执掌美联储后,立即采取措施,控制货币供应量,伴随着 70、80 年代的几次萧条,通货膨胀率基本得到控制。

与此同时,作为战后世界货币体系的布雷顿森林体系逐渐瓦解,美国的国际收支情况开始恶化,保持国际收支平衡也被纳入到美联储的货币政策目标当中。20 世纪 90 年代,美国进入了新经济时代,货币政策的最终目标变成了维持低通胀、低失业和适度的经济增长,"美联储充分汲取了 60 年代时货币政策顾此失彼的教训,在货币政策最终目标上力图达到经济增长和物价稳定的平衡。"07 年金融危机爆发后,伯南克领导的美联储改变了三十年来将抑制通货膨胀作为货币政策首要目标的做法,把减少失业、维护金融系统稳定放在首要位置,通过调整联邦基金利率和实施量化宽松政策,成功地阻止了危机的进一步恶化。

这次金融危机让美联储重新认识到维护金融稳定的重要性,正如伯南克所说:"这次金融危机强调了我们对加强货币政策和金融稳定框架的需要。"在后危机时代,耶伦执掌的美联储正在不遗余力地促进"最大限度的就业、物价稳定和稳定的金融体系"."作为民主党人和新凯恩斯派代表人物的耶伦更为担忧失业的经济后果,更相信美联储刺激就业和经济增长的能力,更愿意为尽快降低失业容忍一定程度的通货膨胀,更为重视金融监管的重要性。"对美国当前低迷的经济形势的担忧和对美联储过往货币政策的反思,使得一部分经济学家相信适度的通货膨胀将有利于美国的经济增长,和温和的通货膨胀相比,长期经济低迷所造成的经济、社会、政治风险更为可怕,控制通胀不再是货币政策的优先目标了。

其他西方国家货币政策最终目标的发展经历了和美国大致相同的过程,但由于各个国家面临的经济形势不同,各国的政策目标也出现了一定的差别。二战后,欧洲和日本都面临着战后重建与经济恢复的问题,保障就业便成为各国货币政策的主要目标,同时,经济复苏时期对美国的依赖使得多数国家把维持国际收支平衡列为重要的政策目标。另外,由于德国曾受到一战后超级通货膨胀的严重蹂躏,对通胀的深恶痛绝使得德国央行将控制通货膨胀作为货币政策的唯一目标。70年代资本主义国家普遍的通货膨胀让大多数国家把稳定物价作为货币政策的主要目标。进入 90 年代,许多国家纷纷执行通胀目标制的货币政策,力求将通货膨胀维持在目标区间,使得经济能够以潜在增长率运行。

金融危机后,大多数国家的央行都小心翼翼地维持着稳定物价、充分就业和经济增长之间的平衡,日本在 2014 年开始执行宽松的货币政策,以期能够刺激经济增长走出低迷,而欧洲央行则不断调低利率,并决定从 2015 年 3 月开始实施量化宽松政策,希望通过向市场注入流动性来提振欧元区各国经济,降低失业率。

1.2 货币政策的中介目标。

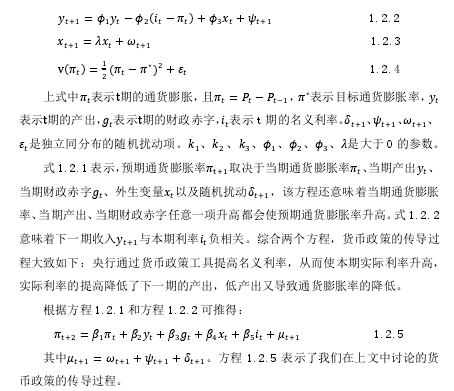

货币政策的最终目标通常是一些长期的,非数量化的宏观经济目标。中央银行无法直接控制这些目标,也很难连续地观测他们,因此,央行需要借助一些中间变量来实现货币政策的最终目标,这些中间变量就是货币政策的中介目标。通常,中介目标都具有可测性、可控性、相关性,也就是说,中介目标应该能够被中央银行连续地观测,很好地控制,并且这些变量和政策目标之间有稳定的相关关系。选取哪些变量作为货币政策的中介目标这一问题在经济学界引发了广泛的争论,目前主流的做法有两种,一是所谓通胀目标制,即只盯住通货膨胀率;二是采取所谓"中性"货币政策,建立以利率为中心,包含货币量、增长率等多项指标的中介目标体系。

1.2.1 关于中介目标选择问题的争论。

20 世纪 90 年代以前,经济学界围绕货币量和利率哪一个更适合作为货币政策的中介目标这一问题展开过多次争论。凯恩斯主义将利率视为调节产品市场与货币市场的核心变量,认为当经济出现衰退时,应该运用扩张的货币政策,降低利率,刺激经济增长,而当经济过热时,应该采取紧缩的货币政策,提高利率,抑制过度投资。因此,在凯恩斯主义盛行的 20 世纪 50、60 年代,货币当局将利率作为货币政策的中间目标,通过对利率的干预和检测,来实现调节经济发展的目的。然而,货币主义者强调货币量与经济增长之间存在稳定的相关关系,一切波动都是货币冲击的结果,所以货币当局应该执行"单一规则"的货币政策,只要把货币增长率长期保持在某一稳定的水平,经济就能实现低通胀下的稳定增长。

20 世纪 70 年代发生的"大通胀"使货币主义者的观点得到重视,英美等西方国家开始把货币供应量作为中介目标。然而,由于金融创新的不断深化,中央银行对货币量的度量和控制变得越来越困难,所以"仅仅是在几年之内,货币目标在各国货币政策实践中便开始被修改,其地位也开始下降,甚至在某些情况下被全盘放弃(如 1982 年的加拿大、1985 年的澳大利亚以及 1987 年的英国)。"20 世纪 90 年代以后,西方国家逐渐抛弃货币量这一指标,转而采用其他中介目标。1993 年以后,美国在"泰勒规则"的基础上,采取了以实际利率为主要调节手段,同时兼顾货币供应量等指标的"中性"货币政策。而英国、新西兰、加拿大等国家则采取了以盯住通货膨胀为目标的通胀目标制。我们将在下面的两节中分别讨论这两种货币政策制度近二十年来的发展情况。

1.2.2 "中性"货币政策与泰勒规则。

1993 年 7 月 22 日格林斯潘在国会的演讲中宣布,美联储放弃了过去十几年中把货币量作为货币政策中介目标的做法,转而把调整实际利率作为调节宏观经济运行的主要手段。"1994 年 2 月 22 日,格林斯潘在众议院银行委员会作证时进一步指出,联邦储备委员会将以'中性'的新货币政策来取代前几年的以刺激经济为目标的货币政策。"所谓中性货币政策,就是美联储通过调整实际利率水平,使经济增长率等于自然增长率,这时货币政策对经济增长既没有促进作用,也没有抑制作用。而美联储对实际利率进行操作的理论依据,便是着名的"泰勒规则".

Taylor(1993)通过对历史数据的分析,提出了一条简单的利率规则,该规则很好地拟合了联邦基金率的形态,在货币政策实践中广受欢迎。

上式意味着如果通货膨胀开始上升,为了将产出维持在自然水平上,名义利率需要进行更大幅度的提高,利率的增加量相当于通胀增量的 1.5 倍,才能消除通货膨胀变动对产出的冲击。

泰勒规则的出现引起了各国中央银行和经济学家的广泛重视,很快便被许多国家的货币当局作为制定货币政策的依据。泰勒规则准确地描述了货币政策中几个核心变量的行为,就像 Woodford(2001)等学者指出的那样,泰勒规则在制定货币政策时具有许多优点,在泰勒规则下,货币当局可以通过调整名义利率来稳定通货膨胀,调整通货膨胀预期,并降低产出的波动,使产出稳定在自然水平。

许多学者已经把泰勒规则视为制定货币政策最优法则,并把注意力集中于求解泰勒规则中系数的最优值。同时,泰勒规则也对中央银行的行为给出了简洁准确的解释。Clarida et al (1998)的研究表明,美联储在 70 年代后期到 90 年代这一时期内成功的货币政策刚好符合"泰勒规则"的要求。

通过进一步研究他们还发现,不仅美联储如此,德国央行和日本央行的货币政策行为也都符合泰勒规则的标准。

有学者指出,泰勒规则考虑的是一个封闭经济的情况,如果将汇率因素引入,泰勒规则可能出现较大的变化。Taylor(2001)对这一问题进行了研究,他认为汇率的变动已经通过产出缺口和通货膨胀这两种渠道传递给了利率,汇率对经济的影响已间接地通过利率表现了出来。

目前针对是否应将汇率纳入泰勒规则这一问题,学术界尚未达成共识。

1.2.3 通货膨胀目标制。

1990 年新西兰第一个以立法的形式明确了央行的通胀目标,此后,加拿大、英国、澳大利亚、瑞士、瑞典、西班牙、挪威、芬兰、波兰、韩国、墨西哥、冰岛、匈牙利、印度尼西亚等国的货币当局纷纷采取通货膨胀目标制作为本国的货币政策框架。可以说,通货膨胀目标制是各国中央银行在货币政策实践中不断探索的产物,Bernanke(2003)认为,西德和瑞士在 20 世纪 70、80 年代的货币政策操作是现代通货膨胀目标制的源头。

Svensson(2002)在研究中指出,通货膨胀目标制是在各国中央银行的实践中诞生,发展起来的,在通货膨胀目标制产生之前,学术界并未对这一领域有过多的研究。随着通货膨胀目标制在许多国家的成功实施,理论界才着手对这一问题展开研究。

自通货膨胀目标制诞生以来,学术界出现了许多种关于通货膨胀目标制的定义。从广义上讲,只要一个国家的货币当局宣布了一个数量化的通货膨胀目标,设定具体的通胀上限和下限,并把将通货膨胀率维持在目标区间内作为货币政策的首要目标,就可以认为该国采取了通货膨胀目标制。不过这种定义过于宽泛,于是学术界出现了许多种关于通货膨胀目标制更为具体的定义。Bernanke etal(1999)认为,通货膨胀目标制是一种货币政策框架,该框架明确了未来一段时期内的通货膨胀目标区间,明确中央银行的首要任务是维持一个较低的、稳定的通货膨胀率。这一框架约束了中央银行的行为,并且引导公众形成一个稳定的通胀预期。

Eichengreen(2002)指出,通货膨胀目标制的内容包含四个方面:首先,货币当局应明确一个数量化的通货膨胀目标;其次,中央银行把维持币值稳定作为货币政策的首要目标;第三,存在一套中央银行为通货膨胀率负责的机制;最后,中央银行提高其决策的透明度,让公众了解其货币政策的计划和目的。

Kuttner(2004)分析了各国中央银行实施通货膨胀目标制的共同点,在强调中央银行将保持物价稳定作为首要目标和提出明确的通胀率目标区间的同时,他还指出,货币当局通常会定期发布货币政策报告,报告通常包含经济运行的总体情况,对当前货币政策实施情况的详细总结以及未来中央银行将会采取的行动,这一举措提高了货币政策的透明度,也明确了央行在宏观调控中的具体责任。

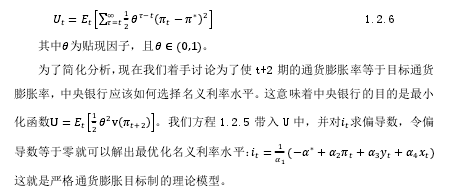

在上述定义下,通货膨胀目标制可以用以下的形式表达:

方程 1.2.4 是中央银行的损失函数,v()表示当通货膨胀率偏离了目标通货膨胀率时,中央银行效用的损失。中央银行的目标是使自身的效用损失最小化,因此它将选择一系列的名义利率,(t = 1、2……),使得未来期望效用损失的贴现值的和最小。

自通货膨胀目标制实施以来,越来越多的经济学家将目光投向这一领域。他们从通货膨胀目标制的实施条件,有效性以及影响等多个方面对这一制度进行了深入研究。Mishkin(2000)通过研究发现,货币当局通过采用通货膨胀目标制,成功地把通货膨胀率控制在一定范围内,并且成功地降低了通货膨胀对经济增长的冲击。

Amato and Gerlach(2002)分析了新兴市场国家采取通货膨胀目标制的经验,他们在文章中提到,虽然许多新兴市场国家并不能完全满足通货膨胀目标制的前提条件,但是这些国家的货币当局在执行通货膨胀目标制的过程中取得了成功。

同时,他们还注意到汇率在新兴市场国家的经济运行中有着非常重要的作用,在把盯住一定水平的通货膨胀率作为首要目标的同时,也应该适度考虑把汇率也作为中间目标。

牛筱颖(2006)通过对实行通货膨胀目标制的国家和非通胀目标制的国家进行比较研究,发现和非通胀目标制的国家相比,采用通货膨胀目标制的国家通货膨胀率更低,通货膨胀预期更加稳定,货币政策的有效性得到提高,而且较低的、稳定的通货膨胀可以促进经济的增长,同时减小了其他因素对经济的冲击。

曹华(2006)通过对七个实施了通货膨胀目标制的国家的研究发现,实行通货膨胀目标制的时间越长,该制度对通货膨胀的抑制作用就越明显,货币政策越有效。

Lin Shu and Ye Haichun(2009)对 13 个采取了通货膨胀目标制的国家进行了研究,研究结果表示,虽然不同国家通货膨胀目标制的实施效果有很大差异,但是采用该制度的国家的通货膨胀率均有所下降,他们认为通货膨胀目标制增加了公众对央行的信任程度,提高了政策的可信度,从而有利于中央银行对通货膨胀的控制。

也一些学者对通货膨胀目标制的作用提出了质疑。Ball andSheridan(2003)通过研究发现,以往关于通货膨胀目标制可以凭借控制通胀、利率进而影响经济运行的观点是错误的,他们认为通过膨胀目标制对通胀、产出和利率的均值和标准差没有影响。

Pétursson(2004)指出,随着全球化进程的加速以及各国国内市场经济的发展,越来越多的国家开始采用通货膨胀目标制,但是他认为通货膨胀目标制并不适用于处于不同发展阶段的所有国家,各国应根据本国的发展情况进行选择。

Svensson(2010)对现行的通货膨胀目标制提出了一些质疑,他指出如果将通货膨胀目标制转变成以稳定价格为目标的货币政策框架可能更为有利,另外他认为在当前全球经济衰退的背景下,应该对通货膨胀目标制进行一些修改。