2. 5数据平稳性检验

本文运用ADF法对各变量进行单位根检验,检验结果见表1.

从表1可以看到,上证综合指数月收益率 (sr) 以及货币供应量 (M2)、利率 (r) 和印花税率 (sd) 序列都是平稳序列。

2. 6协整检验

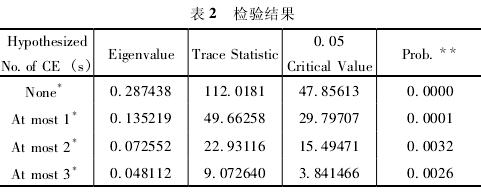

为了解释各变量间是否存在长期的均衡关系,需要对各变量进行协整检验。本文的模型 分析中有4个变量,因此采用JJ检验方法,对sr、M2、r、sd分别进行协整检验,检验结果见 表2.

从表2可以得出:M2、r、sd与sr之间存在长期均衡关系,并且至少存在一个反映各变量 间关系的协整方程。

2. 7 ARCH效应检验

2. 7. 1滞后阶数的选择

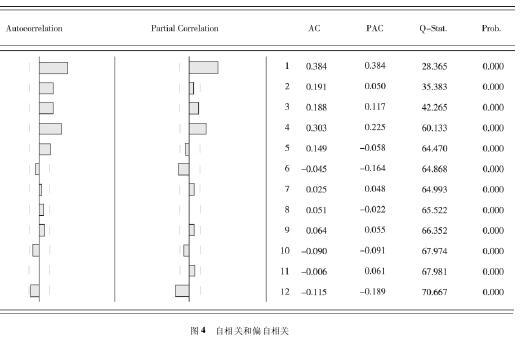

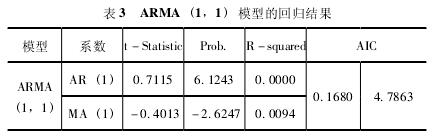

从图4可以看到,自相关图和偏相关图都具有拖尾和一阶单峰特征,这表明可以建立ARMA (1,1) 模型; 同时,滞后多阶的自相关系数和偏自相关系数相对较大,这又表明可以建立 ARMA(3,3) 模型。通过模型的回归结果得到,只有ARMA(1,1) 模型的自回归项和移动平 均项系数是统计显着的,因此选择ARMA(1,1) 模型进行实证研究。即GARCH模型中的均值方 程 (1) 可以更确切地表示为:srt=c1+ φ1srt -1+ γ1εt -1+ εt.检验结果见表3.

2. 7. 2 ARCH - LM检验

前面的描述性统计表明,上证综合指数月收益率序列不服从正态分布,其波动存在集群 性特征。利用ARCH - LM检验方法进一步检验残差序列中的自回归条件异方差特性,检验结果 见表4.

表4表明,在5%水平下拒绝不存在异方差的原假设,即式srt= c1+ φ1srt -1+ γ1εt -1+ εt的回归残差存在ARCH效应,故采用ARCH类模型进行实证研究具有合理性。

2. 8模型选择

对不同的ARCH类模型进行回归,比较AIC值以及各统计量的显着性,GARCH(1,2) 系数 显着性最好的条件下具有最小的AIC值。基于上述分析,可以建立如下模型:

srt= c1+ φ1srt -1+ γ1εt -1+ εt

εt= ut√ht

ht= k + α1ε2t -1+ β1ht -1+ β2ht -2+ ζ1M2t -1+ ζ2rt -1+ ζ3sdt -1

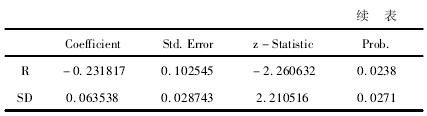

2. 9实证结果

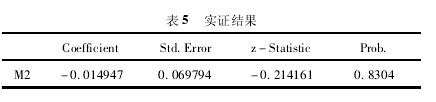

利用上述实证模型,可以得到表5.

3 实证结论及分析、建议

通过实证分析可以得出,在国家利用宏观经济政策调控市场时,其利率和印花税率的调 整对股市产生显着影响 ( 在5%水平上显着) ,而货币供应量的变动对股市波动的影响并不 显着。随着我国经济的增长,M2一直处于不断上升的趋势,且较均匀的变动。虽然货币供给 量的提高可以刺激股市,但是微小的变动幅度不足以改变股市的波动趋势,因此货币供给量 的变动影响不显着。利率和印花税率进行了有限次数的调整,利率的提高会导致股票价格波 动显着减小。当利率提高时,投资者获取资金的成本提高,因此部分风险规避者选择将资金 存入银行以获得较高的无风险收益,不少投资者会将进入股市的资金收回,使得股市的资金 量减少,股票价格的波动性也随之减小。当利率降低时,获取资金成本的降低会使大量资金 投入股市,股市货币数量增多,股票价格的波动性也就增大。理论上,当股市剧烈上涨时, 可以通过上调印花税率来遏制其上涨; 急剧下跌时可以通过下调印花税率来推动其上涨。但 实际中随着印花税改为单边征收,印花税率的提高意味着卖出股票时成本提高,出于谨慎操 作卖出有所减少股价可能上升。另外2007年5月30日大幅上调印花税后,中国股市在印花税上 调后的首日下跌6. 5%,但是不久重新步入升势,直到10月中旬创历史新高;2008年4月24日下 调印花税,上证指数在短暂上升后,在当年11月初跌幅过半。产生这种现象的主要原因是中 国股市存在许多的噪声交易者,他们更看重于股市上涨期间的预期收益和股市下跌期间的损 失情况,而忽视了印花税率调整所造成的成本增加和减少,而印花税率都是顺应市场情况而 变动,因此印花税率的变化对股票价格波动性产生显着的正向影响。

基于本文的研究结果,提出以下政策建议: 一是合理制定宏观经济政策,提出符合中国 股市的发展状况的政策,以提高调控股市的效率,保障股市稳定、持续的发展; 二是建立和 完善股市信用交易制度,减小噪声交易者对股票价格波动的影响,使得股票价格能够充分反 映真实信息,提高股市的有效性。

参考文献:

[1] 陈其安,张媛,刘星。宏观经济环境、政府调控政策与股市波动性---来自中国股市 的经验证据 [J].经济学家,2010(2) :90- 98.

[2] 肖珑。政策性因素对中国股价波动的影响研究 [D].湘潭:湘潭大学,2006.

[3] 吴淑娥,仲伟周,黄振雷,等。货币政策对股票价格的非对称性影响---基于熊、牛 市不同市场态势下的实证分析 [J].广东金融学院学报,2012(3) :53 - 63.

[4] 张媛。政府调控政策对中国股市影响的实证研究 [D].重庆: 重庆大学,2010.

[5] 赵莉。基于GARCH模型的沪深300指数收益率波动性分析[D].成都: 成都理工大学, 2012.