(三) 美国和日本国内生产总值中固定资产价值重复计量额及其占比

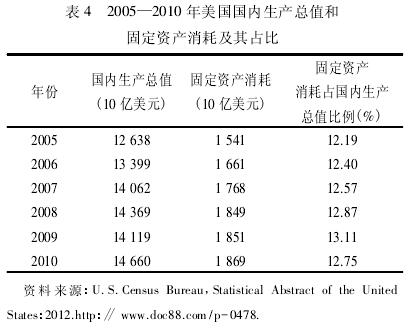

美国和日本等国家出版的统计年鉴中有收入法核算结果,其中列出了国内生产总值、固定资产消耗和国内生产净值等数据,可以计算出国内生产总值中固定资产价值重复计量额及其占比。如表4所示,2005-2010年间,美国国内生产总值中固定资产价值重复计量额占比为12.19%-13.11%,变化较小,略低于同期中国的这一比例。

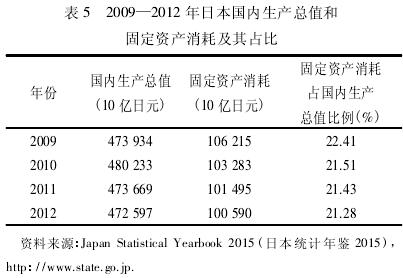

如表5所示,2009-2012年间,日本国内生产总值中固定资产消耗占20%以上,比中国和美国大约高出8个百分点。这意味着日本国内生产总值包含的固定资产价值重复计量比例大大高于中美两国,同时也说明日本固定资产更新速度较快。从三国固定资产折旧率来看,日本5年左右就可以完成一轮固定资产更新,而中国和美国需要8年左右; 但是在产品价格受市场约束的条件下,固定资产折旧比例过高必然相应挤压工资和利税,影响国民收入分配格局。表1至表5至少说明两点: 第一,各个国家、地区和产业的固定资产消耗价值可以统计核算; 第二,不同国家、地区、产业生产总值中包含的固定资产价值重复计量比例有明显差异。

三、固定资产价值重复计量的学理纠结

如前所述,效用价值论和要素价值论是西方微观经济学的内容,不能合理解释宏观经济学中国内生产总值核算方法,对固定资产价值重复计量问题的认识存在一些学理纠结。

( 一) 效用价值论的失效

萨缪尔森等人强调用市场价格来计算各种实物商品和劳务总产出,这是合理的; 但是他们认为市场价格反映消费者从每种物品上得到的相对满足程度,对效用的解释纠结不清:“我们可将效用理解成一个人从消费一种物品或服务中得到的主观上的享受或有用性。但是你切不可将效用等同于可观测的或可衡量的心理功效或感觉。相反,效用是一种科学构想,经济学家用它来解释理性的消费者如何做出决策。”①这样定义和解释效用,在微观经济学中不能科学说明商品价格,在宏观经济学中无法合理解释国民经济核算指标和方法。

第一,中间产品和最终产品价值均可分解,效用却不可分解。把社会总产品分为中间产品和最终产品,是国民经济核算中生产法和支出法的前提。判断一种产品是中间产品还是最终产品,主要看它在核算期内是否经加工后重复出售。如果一种产品在核算期内被生产出来,经加工后重复出售,就属于中间产品; 在核算期内被生产出来,不再出售或未经加工出售,就属于最终产品。按照这一原则划分,原材料用于生产其他产品,会重复出售,所以属于中间产品; 消费品和机器等产品从实物形态看不再重复出售,因此划入最终产品; 在核算期内没有售出的新增存货也视为最终产品,以便纳入核算范围。不论是中间产品还是最终产品,它们的价值均可分解,即可分解为所消耗的生产要素价值和增加值。国民经济核算中的生产法正是利用价值的这一性质,对各种产品的价值进行适当分解,把各个生产环节创造的增加值加起来,得到国内生产总值。按照西方经济学家的定义和解释,商品效用是消费者对使用商品所得到的满足程度的评价,不反映生产消耗,无法从对一种产品的评价中分解出对生产要素的评价,因而从产品效用中不能分解出各种要素的效用。例如,消费者对汽车的评价不能分解为对发动机、变速器、轮胎等零部件的评价,所以汽车的效用不能分解为零部件的效用。商品价值可分解性来源于它的决定因素可分解性,但是效用却不可分解,这意味着效用不具备决定商品价值的性质。

第二,商品价值可转移,效用却不可转移。当一种产品作为生产要素被用于生产其他产品时,前者的价值会转移给后者,成为后者价值的一部分。在企业生产成本核算中,价值转移表现为把购买各种生产要素所支付的费用摊入产品成本,只有这样才能收回投资,获得盈利。一般原材料价值随其消耗而一次性转移给产品,机器等固定资产价值则随其磨损而逐步转移给产品。虽然从实物形态看机器不再重复出售,但是它的价值逐步转移给产品,成为产品价值的组成部分,从而再次进入交易,这同中间产品价值转移给产品从而再次进入交易并无实质区别。对企业来说,一定时期消耗的中间产品费用一次性摊入这个时期生产的全部产品成本;固定资产消耗只是摊入这个时期按折旧率计算的部分; 从固定资产的整个使用寿命来看,它的价值在多个核算期内逐步摊入使用它所生产的全部产品。只要中间产品和最终产品被当做生产要素使用,就会发生价值转移,在国民经济核算时应当按同一原则扣除它们转移的价值。然而,在效用价值论看来,消费者对一种商品效用的评价不可能转移给另一种商品,例如对钢筋水泥等建筑材料的评价不能转移给对建筑物的评价,对汽车零部件的评价不能转移给对汽车的评价,所以建筑材料的效用不能转移给建筑物的效用,零部件的效用不能转移给汽车的效用。正如商品价值可分解性来源于它的决定因素可分解性一样,商品价值可转移性也来源于它的决定因素可转移性,而效用不可转移,由此进一步说明效用不具备决定商品价值的性质,因而无法解释国民经济核算中为什么要扣除中间产品价值的问题。

第三,商品价值在生产交换中形成,效用却在消费中产生。一般商品价值是在生产交换过程中形成和实现的,最迟在它被销售出去时必须确定。只有这样,商品价值才能成为交换依据,也才能核算,中间产品和最终产品概莫能外。同一件商品的生产、交换、使用的时间先后和空间位置通常有差异,不可颠倒混淆。某些商品实行赊购赊销和试用,消费之后才支付,其价值和价格在交换时依然是明确的,只不过试用之后再付费,出现质量问题可以减价或退货。商品在交换中发生所有权转移,卖方让渡商品实现其价值,买方获得商品而支付其价款,买卖双方各自利益在交换中必须以价值为限划分清楚。所以,商品价值在交换时必须确定,不可能等到商品所有权从卖方转移到买方并由后者消费之后再确定。交换完成后,买方已经得到商品所有权,在消费中对商品带来满足程度的评价不再涉及利益分割,这时再回头按效用定价是没有实际意义的。在国际贸易中,生产交换过程和消费过程发生在不同国家,两个过程的时空分离非常清楚。例如,A国生产的某种商品出口到B国,两国贸易合同会明确规定其价格,绝不可能等到B国消费者通过使用这种商品,对其效用做出评价后再定价。然而,按照效用价值论的解释,价值不是决定于生产交换过程,而是决定于消费过程,这不符合商品生产、销售和消费过程的实际情况。

一般消费品从生产到使用都要经历出厂、批发、零售三次交换,因而有出厂价、批发价和零售价。在国民经济核算中,第二产业特别是制造业的增加值通常用产品出厂价减中间消耗来确定,第三产业中批发商和零售商的增加值则分别用批发价减出厂价、零售价减批发价来确定。从生产者到批发商,从批发商到零售商,从零售商到消费者,每次都有商品让渡和货币支付,前后有三次交换。出厂价、批发价和零售价都属于市场价格,构成不同企业的核算基础。批发商和零售商通常并不消费商品,他们如何通过评价效用来决定价值和价格呢?显然,效用价值论无法合理解释同一种商品的三种市场价格,未能提供可行的核算方法。

在国民经济核算中,对核算范围内形成的价值既不能重复计量,也不能遗漏。当中间产品和最终产品作为商品分别被生产出来时,都是有价值的,其中包含一定的增加值,无论是按生产法计算增加值,还是按支出法计算最终产品价值,都不应重复计量或遗漏。按生产法计算各个生产过程的增加值,没有任何遗漏,但是存在固定资产价值重复计量; 按支出法计算最终产品价值,也没有遗漏中间产品包含的增加值,同样存在固定资产价值重复计量。

假设商品价值由效用决定的,那么中间产品效用由生产者确定,最终产品效用由消费者确定,因为中间产品效用不转移给最终产品,二者价值只能独立纳入国民经济核算,这就无法解释中间产品价值扣除和固定资产价值重复计量问题。总之,效用价值论经不起国民经济核算的检验,可以说在国民经济核算中失效。