一、引言

2005 年 7 月 21 日,中国人民银行正式宣布开始实行以市场供求为基础、参考一揽子货币进行调节、有管理的浮动汇率制度。截止到 2014 年 10 月 22 日,人民币兑换美元的名义汇率比价由汇改时的 8.2765 元人民币兑换 1 美元升值到 6.118 的水平,累计升值 26%。人民币升值有助于我国尽早实现人民币国际化的目标、缓和中国和主要贸易对象国的紧张关系、有利于促进中国的产业结构调整和外资投资人民币资产等,但不利的方面是将不利于我国扩大出口、增加国内本来就紧张的就业压力等。特别是人民币兑美元经过近十年来的单边上涨,无形中给企业和个人造成一种错觉,有可能对今后企业和个人经营有关与外汇相关的业务造成风险。

中国国家外汇管理局(外管局)周三(12 月 26 日)公布的数据显示,2014 年第三季度中国经常项目顺差为 708 亿美元,较第二季度的顺差 597 亿美元有所增长。数据显示,中国第三季度资本和金融项目逆差为 517 亿美元,第二季度逆差为 714 亿美元。而前三季度,中国经常项目顺差为 1,480 亿美元,资本和金融项目逆差为 368 亿美元。目前我国国际收支的经常项目已经没有限制,按照央行 2012 年公布的资本账户开放路线图,短期安排 1-3 年,放松有真实交易背景的直接投资管制,鼓励企业“走出去”;中期安排 3-5年,放松有真实贸易背景的商业信贷管制,助推人民币国际化;长期安排 5-10 年,先开放流入后开放流出,依次审慎开放不动产、股票及债券交易,逐步以价格型管理替代数量型管制。因此,在目前的国际收支情况和国家外汇改革既定方针指引下,针对目前人民币兑美元的汇率水平是否合适,未来相当一段时间内人民币兑美元名义汇率的趋势如何,本文通过计算不同时期美元兑人民币的实际汇率,进一步分析未来人民币的汇率走向。

二、美元兑人民币实际汇率计算

汇率可简单地理解为外汇的价格,即一种货币兑换另一种货币的价格,它反映的是一国货币的对外价值。影响汇率的因素有很多:从时间段来划分,大致有短期因素和长期因素。短期看,人民币汇率的变动既有经济因素,也有政治因素,还有心理因素等;长期来看,经济增长差异、国际收支以及通货膨胀率是影响汇率变动的主要因素。经济增长是影响一国国际收支及货币汇率长期走势的重要原因。通货膨胀率的高低是影响汇率变化的基础性因素,如果一国的货币发行过多,流通中的货币量超过了商品流通过程中的实际需求,就会造成通货膨胀。通货膨胀使一国的货币在国内购买力下降,使货币对内贬值,在其他条件不变的情况下,货币对内贬值,必然引起对外贬值。考察美元兑人民币的中长期走势,本文从影响汇率最基本的因素着手进行分析,通过计算不同时期美元兑人民币实际汇率,大致判断进行判断。

(一)公式

Sr=S0P1/P2其中,Sr为美元兑人民币的实际汇率指数,S0为美元兑人民币名义汇率指数,P1 美国价格水平指数,P2 为中国价格水平指数。(基期指数都设定为 100)

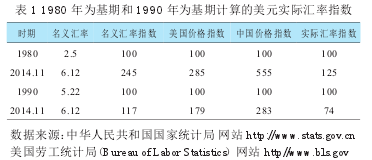

(二)样本的选取和来源

我们分别以 1980 年和 1990 年为不同的基期,按照上述公式计算这两个期间美元的实际汇率指数,结果如下:

(根据目前的数据,假定 2014 年美国和我国物价涨幅分别为 1.5%和 3%)

(三)结果及相关分析

以 1980 年为基期考察人民币汇率变化,目前美元兑人民币实际汇率高估了 25%,人民币名义汇率还有升值的空间;以 1990 年为基期考察人民币汇率变化,则美元对人民币实际汇率低估了约 25%,人民币名义汇率未来将应该贬值,结论恰好相反。那么应该如何看待上述计算结果?这里面有几个问题需要进行考虑:第一,基期的选择;第二,基期名义汇率是否合理;第三,衡量两国物价指数的 CPI 计算的可比性。基期的选择问题:从我国的外汇管理历史来看,1979年前是高度集中的外汇管理体制,主要体现在外汇管理实行全面的计划管理,汇率由国家统一规定,基本没有反应市场变化。1979 年 3 月,国家成立外汇管理局,1980 年 12月,国务院颁布了《中华人民共和国外汇管理暂行条例》,同时开办外汇调剂市场,对外汇进行市场调节。1991 年,我国取消了外贸部门的出口补贴,外贸企业实行自负盈亏。

可以说,1980 年是我国外汇管理制度进行改革的起点,1990 年前后是我国外汇管理制度迈入市场化改革的起点。

因此,选择 1980 年和 1990 年为基期考察我国外汇市场是有代表性的。

即期名义汇率是否合理的问题:1994 年以前,我国外汇管理的最大特点是外汇额度留成制度,因此,如果计入外汇留成和出口补贴等利益,这一时期人民币名义汇率实际是高估的。如果把这一因素考虑在内,按照不同基期计算的名义汇率指数还会下降,相应的,美元对人民币的实际汇率指数也会更加低。

衡量两国物价指数的 CPI 计算的可比性问题:毋庸讳言,尽管中美两国在构成 CPI 八大类的组合类别基本相同,但鉴于两国在具体类别上在 CPI 中所占的比重不尽相同,再加上其中的类别需要定期调整,因此,公布的数据一定有差异,据此计算出来的实际汇率指数也一定存在差异。

粗略来看,构成我国 CPI 较大比重的是食品(30%左右),构成美国 CPI 较大比重的是住房支出(40%左右),根据观察,如果考虑这些差异,我国 CPI 的实际数据应该要高一些,相应地,美元对人民币的实际汇率指数也会更加低。

综上所述,如果将上述三个问题综合进行考虑的话,无论是以 1980 年为基期计算的美元对人民币实际汇率指数,还是以 1990 年为基期计算的美元兑人民币实际汇率指数,都会在计算结果的基础上向下调整。尽管向下调整的幅度无法准确计算,但都反映目前人民币兑美元名义汇率已经没有升值的空间。换句话说,美元兑人民币名义汇率的中长期走势应该是维持现状抑或走入升值的通道。

三、政策建议

上述计算只是在美元和人民币的汇率之间进行分析,如果把视线在放宽一些,分析一下最近不断上涨的美元指数趋势,那就需要未来在人民币汇率上进行相应的政策调整;否则的话,随着美元指数的不断上升,其它国家或地区的货币相应进行贬值,如果人民币对美的汇率保持不变或者进一步升值,那么人民币对其他国家或地区的货币汇率政治的幅度就会更大,直接的后果就是降低我国产品在国际市场的竞争力,损害我国的经济。因此,在未来相当长的一段时期内,央行是否应该根据美元指数的上升幅度,通过市场等手段调节人民币兑美元的名义汇率,进行相应的贬值,或者至少保持现有名义汇率不再升值;同时,引领外汇市场参与者的相应预期,从而降低外汇交易的风险。

参考文献:

[1] 彭文生.人民币汇率的中长期走势[J].西部金融,2014(5).

[2] 王 阳.人民币升值问题研究[J].财政金融,2014(1).

[3] 殷功利.人民币实际有效汇率与贸易顺差的经验分析[J].江西社会科学,2014(6).