一、引言

商业银行作为金融行业的核心力量,其效率的测度与影响因素一直是学者研究的重点问题。

目前国内外学者对于商业银行效率的测度已经比较完善,应用最为广泛的测度方法为非参数的数据包络分析方法,如 Abhiman Das 等( 2009) 运用数据包络分析方法测度了 1992 年 - 2004 年印度商业银行的成本效率与利润效率问题,并进一步提出改进商业银行效率的措施; 迟国泰,杨德等( 2006) 运用数据包络分析方法的 CCR 模型对我国商业银行效率进行测度,并计算出低效率银行的投入冗余率与产出不足率。在效率测度基础上进一步的影响因素分析中,国内外学者也分别从股权情况、金融管制、金融机构的分支数量、金融危机、银行并购及员工创新力等角度对商业银行的效率进行分析,如 Allen 等( 1997) 认为美国商业银行的效率低下与所设置的分支机构过多有很大关系; Roberta B. Staub 等( 2010) 对巴西银行的效率研究发现宏观经济波动较强时银行效率较低;何蛟、傅强( 2010) 研究了引入战略投资者之后对我国商业银行效率的影响问题,结果表明战略投资者的引进能够改善我国商业银行效率问题。

已有研究从诸多方面对可能影响商业银行的效率问题进行了研究,但鲜有文献从利益相关者视角对商业银行效率展开研究,而事实上,利益相关者通过影响商业银行的投入与产出变量会对商业银行效率产生影响。从利益相关者的角度出发分析其对商业银行效率的影响。

二、商业银行技术效率与利益相关者关系的理论分析

商业银行的经营过程是其运用相关投入经过内部运作经营而产生注入利润等产出的过程,而这一过程是由商业银行的各利益相关者共同完成的,这里的利益相关者可能包括股东、员工、债权人、客户、政府等。

期望理论认为员工从企业得到的报酬激励等越高,越能够激励他们为企业投入更多的资源。

以此类推,商业银行的各利益相关者从商业银行得到的越多,他们为商业银行的投入便越多,也就是说各利益相关者与商业银行的关系越好,他们对于商业银行的投入量越多。各利益相关者对于商业银行的投入通过内部运作最终转化为商业银行的产出,可以说各利益相关者对于商业银行的投入越多、质量越高,商业银行的产出诸如利润、营业收入等越高。

“效率”通常指的是帕累托有效,即最有效的实用社会资源以满足人类的需求与愿望。从经济学的角度出发,效率是对资源使用情况的衡量,考察投入与产出之间的关系,用投入产出比来表示。

商业银行各利益相关者关系能够影响其对商业银行的投入与产出,间接影响着商业银行的效率。因此,认为商业银行利益相关者关系能够影响其效率,包括商业银行的技术效率。

三、模型和实证

( 一) 数据来源

对我国银行的效率进行测度并进一步对利益相关者关系对效率的影响问题进行研究中,选取我国 2004 年 - 2012 年 14 家商业银行的数据,选用数据均来自于 Bankscope、《金融统计年鉴》与各银行 2005 年 -2013 年的报表。

( 二) 商业银行技术效率测度

商业银行的技术效率反映一个单位在给定一系列的投入后获得最大产出量的能力,即在一定的技术条件下,不同决策单元使用相同的投入可以扩张出的不同的生产能力。在测度商业银行技术效率中采用数据包络分析方法的 CCR 模型。

CCR 模型是数据包络分析方法最基本的模型,于 1978 年由 Charnes,Cooper 和 Rhodes 共同提出,这种模型主要考虑效率前沿面的估算问题,是一种非参数线性规划方法。在 CCR 模型中,假设规模报酬不变,对 N 个决策单元进行效率测度。

假设决策单元的投入有 M 项、产出有 S 项,决策单元的投入变量用向量 xi表示、产出变量用向量 yi来表示。投入矩阵 X 可以表示为 M × N,产出矩阵可以表示为 S × N。为了选择最佳的投入产出比例,定义数学规划形式如下:【1】

其中 u 是产出权重的一个 S ×1 向量,是投入权重的一个 M ×1 向量。

由于上式中线性规划的条件限制,测算出的所有决策单元的效率值都是等于 1 或者是小于 1的值,效率值为 1 时表示该决策单元处于有效前沿上,效率值小于 1 说明该决策单元没有达到资源的最优配置,存在可改进的空间。

根据线性规划中的对偶性质,将上述线性规划形式转化成更容易求解的方式,如( 2) 式所示。【2】

其中,θ 是一个标量,也就是最终测度出的决策单元的效率值。λ 是一个 N ×1 的常数变量。

对 2004 年 -2012 年我国 14 家商业银行的技术效率进行测度,选取的投入指标有固定资产、员工人数和存款总额,产出指标为净利润。投入产出指标的描述性统计量如表 1 所示。【表1】

运用 DEA 模型对所选 14 家银行的技术效率 进行测度,得到的商业银行技术效率如表 2 所示。【表2略】

如表 2 所示,从 2004 年我国商业银行效率的均值整体式呈上升的趋势,最终基本稳定在 0. 8 以上。从个体银行来看,兴业银行、浦发银行、中信银行、招商银行的技术效率比较高。国有银行中只有建行排名第 5,其它银行的排名比较靠后。

( 三) 商业银行技术效率与利益相关者关系回归分析

认为能够影响商业银行效率的利益相关者主要有股东、员工、债权人、客户、监管层,将通过数据包络分析方法测度得到的商业银行技术效率作为被解释变量,各利益相关者关系作为解释变量,运用因变量受限的 Tobit 回归模型进行回归。代表各利益相关者关系的指标选取及来源如表 3 所示,所选数据的描述性统计量如表 4 所示。【表3-4】

根据所选数据运用 stata10. 0 软件对商业银行利益相关者关系与其效率进行回归分析,回归结果如下:【300】

( 四) 结果分析

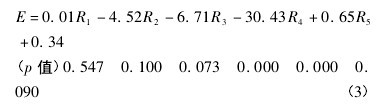

上述( 3) 式的回归结果显示,股东关系对商业银行技术效率不显着,而员工关系、债权人关系和客户关系、监管层关系的回归系数分别在 10%、5% 、1% 的显着性水平。

股东关系对于商业银行技术效率能够起到改进作用,但是这一结果并不显着。目前商业银行的员工关系与技术效率呈反向变动关系,不能带来技术效率的提升,究其原因,目前商业银行的员工工资水平普遍偏高,处于各行业之首。高工资并没有带来商业银行效率的改进,建立合理的薪酬制度是商业银行员工部分的关键。债权人关系、客户关系也不能带来商业银行效率的改进,这与利息水平的设定以及固定资产等设备的投入不合理有关,在利率市场化的背景下,需要加强对商业银行利率水平的监测使其利于商业银行效率发展,在客户关系方面,加强对固定资产投入的监管,开拓更多的维护客户关系的渠道,例如手机银行、网上银行及电话银行的普及。监管层关系能够带来商业银行技术效率的改进,这说明目前银监会等部门对于商业银行的监管是合理的,能够使商业银行的风险处于可控范围内,利于其效率的改进。

四、结语

从利益相关者的角度出发,研究商业银行各利益相关者关系与其技术效率的关系。选取我国14 家商业银行为研究对象,对 2004 年 - 2012 年商业银行的技术效率进行测度。以此技术效率作为被解释变量,商业银行各利益相关者关系作为解释变量进行回归分析,得出商业银行利益相关者关系是影响商业银行技术效率的关键因素,除股东关系外,其它利益相关者关系的回归系数都显着。