0 引言

传统研究认为,公司资产是影响公司收益尤其是未来收益的关键因素之一,股票价格对公司资产变化是敏感的。在有效的资本市场上,理性的投资者能够及时地利用公司资产增长的积极信息调整预期投资收益,从而积极影响股票价格,即公司资产增长和股票价格正相关。但有些学者利用样本数据对资产增长和股票价格的关系进行实证测试后发现,在公司增加投资、扩张资产(例如收购、股票增发、债务融资以及银行借款)后,股票价格不涨反跌,而在公司收缩资产(例如资产剥离、股票回购、偿还债务以及支付现金股利)后则能获取较高的超额收益。也就是说,公司资产增长这一积极信号非但不能提升股票价格,反而降低了股票价格,有些学者把资产增长与股票价格之间存在的负向关系称之为“资产增长异象”.他们分别从公司最优投资行为与风险溢价的关系以及管理层市场择机行为等视角研究资产增长异象现象。如Zhang(2005)以Q理论为基础,认为理性经理人会在期望收益较低时增加投资,在期望收益率较高时缩减投资,说明投资同股票收益之间存在负向关系;Carlson(2004)利用实物期权模型研究在位资产价值和成长期权价值的关系,认为增加投资执行了风险较高的实物期权,从而增加了公司的个别风险,作为一种消极信号导致股票价格降低。Titman,Wei和Xie(2004)则认为投资-收益的负向关系是由投资者对管理层扩张行为反应不足导致的。

在我国拉动内需等一系列宏观政策指引下,公司扩张的速度惊人,那么资产规模扩张能否调增股东预期收益从而引起股价上涨?另外,我国资本市场尚不成熟,有限套利行为普遍存在,投资者成熟度、套利成本及信息透明度等影响套利的因素对资产增长异象是否有显着的影响?

笔者基于我国上市公司2000~2011年的数据对上述问题进行实证研究,以期对企业财务管理和资本市场管理有一定的启发。

1 研究假设

现有学者大多采用实证方法测试公司资本支出与股票收益的关系。Fama and French(2006)利用美国上市公司的样本数据进行实证研究发现,公司资产增长越快,随后期间公司股票的风险调整收益越低;Fairfield(2003)利用英国的样本数据发现未来股票收益同长期净经营资产变动率负相关Gray and Johnson(2011)研究发现资产增长异象也存在于澳大利亚股票市场,在大公司中表现尤为明显。股票收益是股票价值的决定因素,而股票价格是股票价值的反应,因此笔者提出本研究的第一个假设:

假设1:资产增长和未来股票价格呈负相关关系。

套利是资本市场中重要的行为之一,在有效的资本市场中,投资者容易识套利机会和方便地进行套利交易,错误定价也会被即时矫正。Eric and John(2011)研究发现,基于等权重股票收益的检验结果支持有限套利假说对投资异象的解释,认为套利受限较大的公司其潜在的套利机会更难被套利者利用,资产变动信息也难以及时反应于股价中,因此其资产增长异象可能更严重。

交易成本和企业信息透明度被认为是影响套利行为的两个关键因素。交易成本直接决定套利活动的利润。

陈炜(2008)研究发现,交易成本对我国资本市场投资者的套利限制较大。企业信息透明度反映投资者对企业信息的掌握程度,较高的企业信息透明度可以降低投资者的交易风险。陆颖丰(2006)全面考察了信息透明度的经济后果,发现上市公司信息透明度越高,其会计盈余的价值相关性就越高,基金就越可能增持该公司的股票,而且还能吸引更多基金的关注和跟随;而且,上市公司信息越透明,投资者预测对历史会计盈余数据的依赖程度就越低,预测准确性也随之提高,投资的风险随之降低。说明上市公司的信息透明度可以降低信息不对称性,提高公司资产定价的准确性,从而增加套利理性。基于此,提出本研究的第二和第三个假设:

假设2:套利成本和资产异象正相关假设3:企业信息透明度和资产异象负相关

2 研究模型构建

2.1 变量设计

(1)因变量:股票价格。

股票价格的变化瞬间万变,而且影响因素众多,因此直接用股票价格作为因变量进行研究不具备操作性。股票收益是影响股票价值并最终影响股票价格的核心因素,另外,资产也是股票收益基础,因此笔者采用每股收益替代股票价格,以此考察资产变化和股票价格之间的关系。计算方法如下:

ARt表示t年个股超额收益率,Rt和 Rmt分别表示t年个股实际收益率和市场综合收益率,rT和 rMT分别表示T日个股实际收益率和市场综合收益率。根据t年度公司日收益率和市场综合日收益率,估计(2)式中截距项β0和斜率系数β,带入(1)式,估计出t年个股超额收益率ARt、实际收益率 Rt和市场综合收益率 Rmt之间的关系。

(2)自变量:资产增长

衡量资产增长率的指标很多,如 Fama and French(2008)发现,剔除权益融资部分后的总资产增长率对公司截面收益率具有较强的预测能力。但 Cooper,Gulen andSchil(l2008)认为,权益融资是大公司资产增长率的重要组成部分,剔除权益融资因素将削弱资产增长率的收益预测能力,因此总资产增长率对公司股票异常收益率均具有较强的预测能力。借鉴上述研究,笔者选用总资产增长率来衡量公司资产增长,计算方式如下:

(3)中间变量:套利有限度(DUM)、交易成本(IQ)、企业信息透明度(OP)。

为检验有限套利对公司资产增长异象的影响,笔者构建衡量企业套利受限程度的虚拟变量 DUMk,该变量受交易成本和信息透明度影响,笔者首先,把各年度样本按照非流动性指标和信息透明度指标的数值判断该公司当年的有限套利程度,若两指标值较高,则该年度公司的DUM=1,否则 DUM=0 .

交易成本变量。许多研究成果说明资产的流动性在很大程度上体现了交易成本的大小。如Amihud and Men-delson(1989)认为,流动性是在一定时间内完成交易所需要的成本或寻找一个理想价格所需的时间,市场的流动性越高,进行即时交易的成本就越低。因此,可用个股流动性指标来衡量潜在的套利成本。笔者基于t年个股日交易率数据计算的非流动性指标(IQt)衡量流动性,IQt越大,个股套利交易的受限程度越强,IQt的计算方法如式(4)所示:

其中,IQt表示个股在t年的非流动性值;N 为可获取的个股在t年的总交易天数;HPT为个股在第T日的最高价;LPT为个股在第T日的最低价;OPT为个股在第T日的开盘价;DVOLiT为个股在第t日的交易额(万元)。

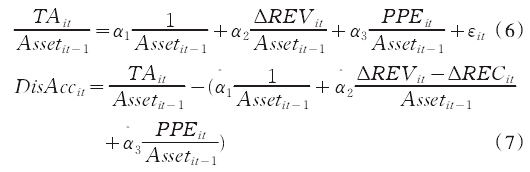

信息透明度变量。会计盈余是公司最为重要的特质信息,王亚平、刘慧龙和吴联生(2009)认为若公司的操控性应计项目波动大,绝对值高,则公司更有可能操纵盈余,信息透明度就可能很低。基于这种观点,笔者使用公司过去3年操控性应计项目绝对值之和 OPit来衡量公司信息透明度。 OPit越大,公司信息透明度越低。

DisAccit由修正的Jones模型估计而来,即把模型(5)按年度分行业回归所估计出来的回归系数带入等式(6),估计出 DisAccit.

其中,TAit为i公司t期的总应计项目,等于t期的营业利润减去同期经营活动产生的现金净流量;Assetit为i公司t期资产总额;ΔREVit为i公司t期主营业务收入增长额;ΔRECit为i公司t期应收账款增长额;PPEit为i公司t期固定资产账面价值。

(4)控制变量

公司资产规模和资产增长及股东收益密切相关,为考察不同资产规模公司的资产增长异常的差异性,笔者设计公司资产规模SIZE为控制变量。

2.2 研究模型

为检验我国资本市场是否存在资产增长异象,即假设1,笔者借鉴Li and Zhang(2010)的研究模型,构建如下模型:

ARit=c0+b1*TAGit-1+b2*SIZEit-1+ε为检验假设2,即有限套利因素对资产增长异象的影响,笔者构建把TAGit同表示企业套利受限程度的虚拟变量 DUMk所构成的交叉项引入模型一,构建模型二,如下所示:

ARit=c0+b1*TAGit-1+b2DUM?TAGit-1+b3*SIZEit-1+ε2.3 研究样本选择及数据来源为了测试我国资本市场上公司增长对公司股票未来收益的影响,笔者在上海市交易所公开上市的公司中选取了2009、2010和2011年三年资产连续增长超过10%的231家公司作为样本,以样本公司近三年的数据对上述假设进行验证。本文所使用的财务数据和股票市场交易数据均来自于国泰安数据库。

3 实证检验结果

3.1 主要变量的描述性统计和相关性分析

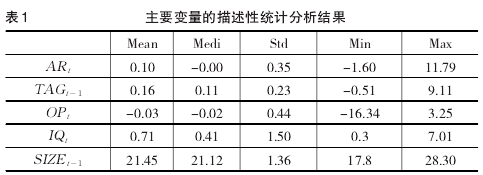

为获取主要变量的统计分布特征及变量间相关关系,笔者首先对主要变量进行了简单统计描述和Spearman相关分析,分析结果如表1和表2所示。

从表1可以看出,ARt,TAGt-1和 SIZEt-1的中值均小于均值,说明这些变量呈均左偏分布特征,表明样本公司中个股收益率、资产增长率和公司规模较低的样本相对较多;非流动性指标IQ的均值大于中值,信息透明度指标OP的均值小于中值,说明样本公司中多数公司的套利有限程度较高。

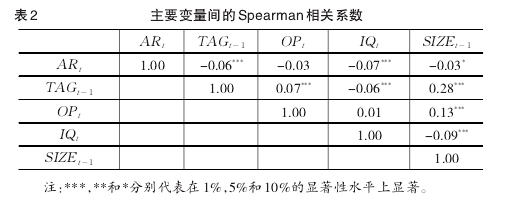

为了粗略了解各变量之间的相关关系,笔者利用SPSS软件计算了相互间的Spearman相关系数,结果如表3所示。

从表2可以看出TAG、IQ、SIZE和 ARt的相关系数均为负值且都在相应的显着性水平上显着,说明企业规模、资产增长率和非流动性对下期个股收益率产生了明显的负影响,而OP和AR的相关系数虽然也为负值,但没有达到显着性水平,说明信息透明度对个股收益率的影响是负的,但不显着。初步验证了假设1和假设2成立,而假设3不成立。为了详细了解各变量的关系,笔者接下来通过OLS和WLS进行回归分析。

3.2 资产增长异象的回归分析

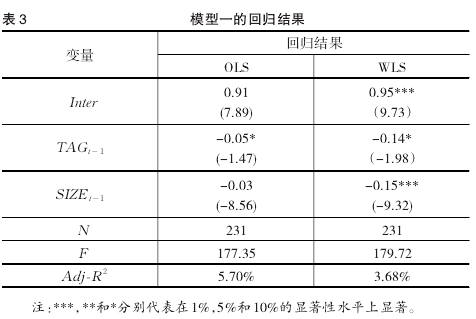

为验证假设1的真伪,笔者通过模型一,利用样本数据进行分步回归。为体现结果的稳健性,回归分别以OLS法和WLS法(以期初企业规模 SIZEt-1为权重)估计模型参数。

从表3可知,TAGt-1的斜率系数均显着为负值,同描述性统计分析所获取的证据一致,这说明公司资产增长的确对未来股票收益率产生了显着而稳健的负向影响,A股资本市场存在资产增长异象,假设1是成立的。

3.3 套利局限性对资产增长异象的影响

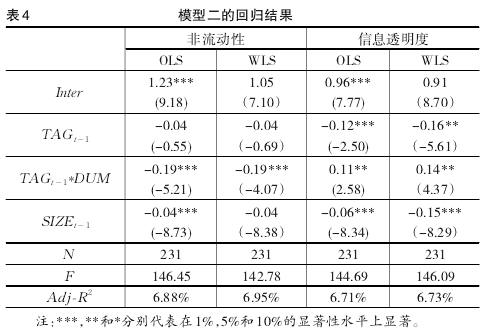

同样。笔者利用样本数据对模型二中的变量进行了OLS和WLS进行回归分析,以获取套利局限性影响资产增长异象的证据,回归结果如表4所示。

用非流动性指标确定虚拟变量时,两种方法对应的模型回归结果均表明,TAGt-1的斜率系数虽然为负值,但并不显着,而 TAGt-1*DUM 的斜率系数均为0.19,且在置信水平分别为1%和5%水平上显着。说明,资产增长异象主要集中在流动性较弱的样本中,因此非流动性所代表的套利成本对A股资本市场的资产增长异象有显着的增强作用,假设2成立。

用三年期操控性应计盈余均值所表示的企业信息透明度确定虚拟变量时,TAGt-1的斜率系数分别为-0.12和-0.16,且均显着。同模型一的回归结果相比,TAGt-1的斜率系数的绝对值和显着性水平均有显着增加。相应的,TAGt-1*DUM 的斜率系数分别为0.10和0.09,均在5%的置信水平上显着。这说明,资产增长异象主要集中在信息透明度较高的公司中,即企业信息透明度越高,公司资产增长引起的股东下年收益月底,因此三年期操控性应计均值所体现的企业信息透明度并没有加强公司资产增长异象。假设3是不成立的。这或许可能是因为反映企业信息透明度的三年期操控性应计均值不如非流动性指标所体现的套利成本更能体现我国资本市场投资者所面对的套利有限性,这一发现为未来开展其他相关研究提供了一定的启示。

4 研究结论

资本市场如何对企业投资增长进行定价,不仅反映了市场定价的能力,还反应了市场的定价效率。本文的实证研究说明在我国资本市场的有效性较低的情况下,公司通过投资进行资本扩张的信息不仅不能使其股票价格上升,反而该公司股票价格有下降的风险,主要原因很可能是因为投资者在不健全的资产市场进行套利时受到一定的限制,尤其是较高的套利成本使股东不能准确地将资产增长信息反映到其未来预期收益中,从而不能使其股票价格上升,从而制约公司未来的投资。因此公司高层的资本扩张要想得到股东的同意,必须降低交易成本等影响股东理性套利的因素。

参考文献:

[1]Zhang, L. The Value Premium[J]. Journal of Fiance, 2005, 60(1)。

[2]Carlson, M., Fisher, A., Giammarino, R. Corporate Investment and As?set Price Dynamics: Implications for the Cross-section of Returns[J].Journal of Finance, 2004, 59(6)。

[3]Titman, S., Wei, K.C.J., Xie, F. Capital Investment and Stock Returns[J]. Journal of Financial and Quantitative Analysis, 2004, 39(4)。

[4]Fama, E., French, K. Dissecting Anomalies[J].Journal of Finance,2008, (63)。

[5]Shleifer, A., Vishny, R.W. The Limits of Arbitrage[J].Journal of Fi?nance, 1997, 52 (1)。

[6]Fama, E.F., French, K.R. Dissecting Anomalies[J].Journal of Finance,2008, 63(4)。

[7]Gay, P., Johnson J. The Relationship between Asset Growth and theCross-Section of Stock Returns[J].Journal of Banking & Finance,2011, 35(6)。

[8]Li, D., Zhang, L. Does Q-Ttheory with Investmen Frictions ExplainAnoamlies in the Cross-Section of Returns? [J].Journal of FinancialEconomics, 2010, 98(5)。