金融创新论文第五篇: 基于消费场景的汽车融资租赁产品设计创新

摘要:汽车融资租赁作为汽车新零售模式的重要形式,极大刺激了汽车消费市场。本文通过梳理汽车融资租赁的业务模式和主体,剖析汽车融资租赁金融产品的设计思路,探索汽车融资租赁产品设计的创新路径。

关键词:汽车融资租赁; 金融产品; 设计; 创新;

Design and Innovation of Financial Products for Internet Car Financing and Leasing

Qiu Huazhen

Abstract:As an important form of the new automobile retail model,automobile financial leasing has greatly stimulated the automobile consumer market.This paper analyzes the design ideas of automobile financial leasing products by combing the business models and subjects of automobile financial leasing,and explores the innovative path of automobile financial leasing product design.

随着汽车销售渠道下沉,电商模式兴起,汽车融资租赁也走进大众视野。根据罗兰贝格《2020中国汽车金融报告》显示,2019年我国新车融资租赁渗透率达到8%。

1 汽车融资租赁业务模式

汽车融资租赁是汽车金融的一种典型模式。它是指消费者在购车过程中,与车辆供应商、融资租赁公司之间开展的以汽车为标的物的融资租赁活动,消费者为承租方,融资租赁公司为出租方。在租赁合同存续期间,车辆的所有权和使用权是分离的,车辆的所有权所属融资租赁公司,消费者则以租赁的形式获得车辆使用权,逐月支付租金;租期满后,完成过户,汽车所有权也转移给消费者。

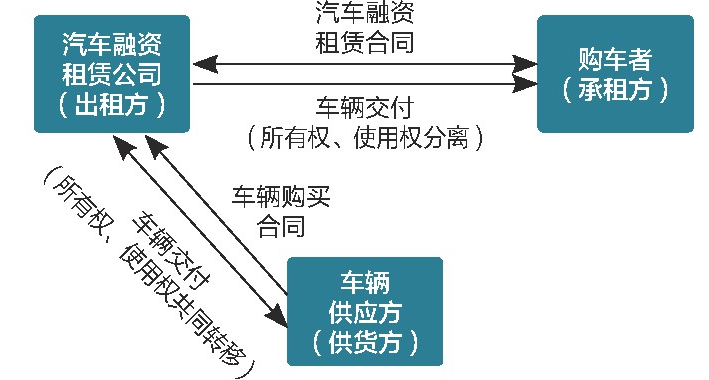

由此可见,汽车融资交易中通常包含“一个标的,两个合同、三方当事人”。我们以汽车融资租赁中最常见的直租模式为例,其业务模式如下图:

图1 汽车融资租赁的直租模式

汽车融资租赁公司根据购车者的需求向车辆供应方签订购车合同,支付车款,获得车辆的所有权和使用权;购车者和汽车融资租赁公司签订汽车融资租赁合同,购车者按期向融资租赁公司缴纳租金并获得汽车使用权,车辆所有权归属融资租赁公司。租赁协议期满,双方按合同约定处置车辆。

2 汽车融资租赁的主体和资金来源

2.1 汽车融资租赁的业务主体

目前我国开展汽车融资租赁业务的主体主要有银行、厂商背景的汽车金融公司、专业的汽车租赁公司以及新兴的互联网汽车融资租赁公司等。由于银行资金雄厚,信贷产品丰富,拥有大批优质客户,对汽车融资租赁业务持谨慎态度;厂商背景的汽车金融公司有厂家贴息政策支持,信贷产品和厂家优惠挂钩,对个人购车者开展融资租赁业务的积极性不高;而传统的专业汽车租赁公司业务相对集中在“租车”领域,面对个人“以租代购”的汽车消费模式比较低调;新兴发展起来的互联网汽车融资租赁公司在个人汽车消费市场融资租赁业务中表现最为活跃,业务扩展速度最快,比较知名的有毛豆新车网、弹个车、花生好车等等。

2.2 资金来源

互联网汽车融资租赁公司开展汽车融资租赁是对当前汽车消费信贷业务的补充,有助于汽车产品渗透到三四线汽车消费市场,更好地刺激汽车消费。

目前互联网汽车融资租赁公司的资金主要来源于:

2.2.1 商业银行贷款

借助互联网发展起来的汽车融资租赁公司资金80%来源于商业银行贷款,融资成本较高,风控压力大。随着银保监会对于融资租赁行业规范政策的出台,受到资产规模监管影响的融资租赁公司将业务调整为自营+助贷的模式,积极借用银行资金资源发展助贷模式,将资信能力符合要求的客户引流至银行资金渠道。

2.2.2 ABS(资产证券化)

ABS(资产证券化)已经成为汽车金融行业内资信较好机构的重要融资渠道,该模式是以项目所拥有的资产为基础,以项目资产可以带来的预期收益为保证,通过在资本市场发行债券来募集资金的一种项目融资方式,具有利率低、灵活度高、有助于优化资产结构等特点。

3 互联网汽车融资租赁公司的金融产品设计

3.1 融资租赁金融产品的目标消费群

80、90后已经成为汽车消费市场的主力军,他们是伴随着网络成长起来的一代,通过互联网了解购车信息成为常态,车从简单的交通工具演变为出行伙伴,注重用车整个过程的感受。由于资金投资渠道多元化、汽车产品的高折旧性,这些消费者会更多考虑汽车消费中资金运用的机会成本,倾向于信贷消费的购车模式;对金融产品的需求也从仅仅关注价格转变为关注产品整体方案;用户的高互联网黏性,也减少了互联网金融企业的获客成本,有利于汽车金融产品的渗透。

通过对分期付款购车消费群的细分,我们发现,还有一部分群体在现有的汽车信贷消费体系下,由于资信水平比较低、投资资金需求多、支付能力不足或者需要频繁更换用车需求等原因,他们对汽车金融产品方案的灵活度提出更高的要求,这部分群体就是汽车融资租赁金融产品的目标消费群,他们往往要求首付更低、金融产品结构更多样,以此提升资产配置的灵活度。

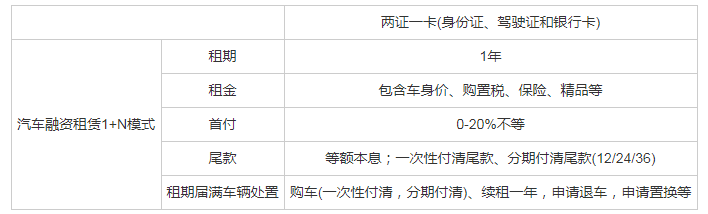

3.2 汽车融资租赁金融产品的“1+N”模式

目前汽车融资租赁金融产品设计的基本思路是:从租期、租金额度、首付比列、尾款分期、车辆处置、增值服务等要素出发,根据消费场景的不同,调整各个要素之间的比列组合,从而设计出不同类型的汽车融资租赁金融产品。

国内主流的汽车融资租赁企业的金融产品结构主要采取“1+N”模式,即租期1年相对固定,而租金、首付比列、尾款分期方式、租期届满车辆处置方式等理论上都有N种选择。比如:首付比列0-20%,可以有不同的选择;租期满后车辆处置方式有购车(一次性付清尾款、分期付清尾款)、续租一年,申请退车、申请置换等多种选择。

在产品内容上,汽车融资租赁公司通常会将车身价(厂家指导价,而不是市场价)、购置税、保险、精品等作为可融项一起打包。在降低客户首期款的同时,可以灵活选择租期长短,租期越长,费率越高。分期付款的租金收取方式基本都是等额本息还款,这种方式可以随时跟踪承租人的经济情况并及时处理逾期问题,降低风险。

汽车融资租赁产品因为准贷门槛低、首付低、审批速度快、分期灵活等特点吸引年轻的用户。但是汽车融资租赁企业之间产品同质化现象比较突出,价格成为吸引客户的主要手段。

表1 汽车融资租赁金融产品结构

4 基于消费场景的汽车融资租赁产品设计创新

基于不同消费场景的汽车融资租赁产品创新成为提升企业竞争力的重要手段。汽车融资租赁企业在角色定位方面也由“金融产品提供商”向“出行金融服务商”转变,借助大数据分析和云计算的数字化手段,为客户提供定制化程度更高的产品方案,是企业发展的必然趋势。

4.1 基于不同消费场景,个性化设计“租金包”

目前汽车融资租赁公司的租金一般包含车身价、购置税、保险、精品等,还可以在此基础上融合其他更多的增值服务。

《关于加大对新消费领域金融支持的指导意见》指出:允许汽车金融公司在向消费者提供购车贷款(或融资租赁)的同时,根据消费者意愿提供附属于所购车辆的附加产品(如导航设备、外观贴膜、充电桩等物理附属设备以及车辆延长质保、车辆保险等无形附加产品和服务)的融资。

根据不同客户的个性化需求,设计不同的“租金包”,有助于满足不同细分市场和场景下的客户需求。

4.2 利用大数据技术,精准定制个性化还款方式

在传统的汽车融资租赁业务中,消费者支付首付之后,剩余的车辆融资款一般采取等额本息的方式按月平均归还,分12/24/36期等不同的期限。

在实际中,采用汽车融资租赁方式购车的消费者收入往往不稳定,可能存在行业旺季带来的高收入,淡季造成的低收入等等。目前汽车融资租赁公司的产品并不能针对这些客户提供灵活的个性化产品。

汽车融资租赁公司可以通过技术手段对客户背景和业务情况进行分析,精准识别客户需求;通过大数据对客户的用车情况和信用情况进行学习和分析,从而根据客户的资金实力灵活设计更多样的尾款分期和还款方式。

4.3 融合“租赁+车辆置换”业务,提升客户的黏性

汽车融资租赁公司目前的收益来源单一,企业与客户之间的关系黏性差。一些汽车融资租赁公司尝试通过提供车辆保养、维修等增值服务,提升企业的收益。但在实际执行中,部分客户因为对车辆保养、维修的收费问题反而降低客户消费体验和满意度,进而影响到企业融资租赁业务的开展。

我们发现,汽车融资租赁消费群中,有一部分客户有较高的车辆更新需求,对金融产品价格敏感度不高,期待在整个用车全生命周期的有个性化的汽车金融产品和服务。通过开展“租赁+车辆置换”的业务,既可以满足用户更换新车的需求,也可以提升客户的黏性。

参考文献

[1] 宋群.我国汽车融资租赁产品创新—以弹个车产品创新为例[D]天津财经学,2019,(5):19-21.

[2] 於海明.我国汽车金融业浅析[J]汽车维护与修理,2019,(1):4-8.

[3] 艾瑞咨询.中国汽车融资租赁行业研究报告[R]艾瑞官网,2019,(1).

[4] 罗兰贝格.2020中国汽车金融报告[R]罗兰贝格官网,2020,(9).