管理会计师论文第七篇:变动成本法、完全成本法及本量利分析法探析

摘要:管理会计是会计类专业学生必修的一门科目。本文在介绍完管理会计的概述后,通过对管理会计中变动成本法和完全成本法、本量利分析两个内容的解题艺术及技巧进行分析,将管理会计这门课学活起来。本研究有利于高校学生日后管理会计课程的学习。

关键词:管理会计; 思维方式; 思维艺术; 核心内容;

我国的管理会计发展起步较晚,现在还处于发展的初级阶段,管理会计体系仍不完善。现在管理会计作为一门紧跟着成本会计和财务管理后开设的课程,提升了一些挑战性,需要一定的思维能力和对管理会计的本质的具体把握。

一、管理会计概述

20世纪初,管理会计迸发萌芽,企业需要对生产效益进行科学化的管理,二战后,经济不景气,企业科学管理,降低生产成本,提高利润的需求更加迫切,管理会计应运而生。管理会计是通过参与经济决策来控制经济过程以达到规划的经营目标并相对应的预测日后经济前景的一门科学。它没有固定的格式要求,十分灵活,是在财务会计的基础上延伸出来的一种可以强化企业内部管理,提高经济效益的门类,需要复合型的会计人才。

二、变动成本法和完全成本法的独特艺术

变动成本法和完全成本法是管理会计学科内的一个重点,吴大军教授主编的《管理会计》第五版上对这两种方法进行了分析,成本的构成内容繁杂,对比的两边并没有明确的显示两者的真正区别,所以学生在做题的时候需要按步骤一项一项的加减,以至于步骤过长,可以对变动成本法和完全成本法两个方法的核心区别进行剖析,更加艺术化的解题,下面举个例子:

某厂生产一种产品,第一个月和第二个月的生产量分别是5万件和4万件,销售量分别是3万件和5万件。销售单价为16元。存货计价采用先进先出法。生产成本:单位变动成本为5元,固定制造费用每个月均为10万元。销售管理费用:单位变动成本为1元,固定销售管理费用每个月均为4万元。问通过两种方法计算两个月的净收益。

像这种题目针对性的需要了解两个核心内容:一个是两者均按照销售的数量来计算,另一个是两者的差别就在固定生产成本(固定性制造费用)的分摊上。所以了解了核心以后题目迎刃而解,首先单位变动成本自动合二为一,即单位变动成本为5+1=6元,变动成本法下,1月用1月的销售量3万件乘以每件利润16-6=10元得到30万元,再减去两项月均固定费用14万元得到最后结果16万元,第二个月更换销售量即可,而在完全成本法下,1月的净收益就是在变动成本法的结果下将生产了未销售的部分对应的固定制造费用补回,即16万元加上10*(2/5)等于20万元,第二个月销售的5万件通过先进先出法应该是第一个月剩余的2万件和第二个月生产的3万件,2/5+3/4=23/20,就等于需要在变动成本法的第二个月的结论里减去3/20*10,因为这个月固定成本算少了。

通过以上的方法,无论是几个月,只要搞清核心内容两条,所有的题目都可以巧妙解决。

三、本量利分析法的独特艺术

本量利分析是管理会计中的另一个核心知识点,本量利中有一个热门的问题就是企业在生产前对项目产品的保本点的计算,依然根据吴大军教授的《管理会计》第五版,老师通常会让学生计算DOL、Tcm、Tπ等值,然后求解最后的X0,但这样还是会犯过程繁琐,计算过程过长的毛病,在一些没有要求边际贡献、单位边际贡献值的题目中,可以采用更为巧妙、更为艺术的方法来解决问题,例如下面这题:

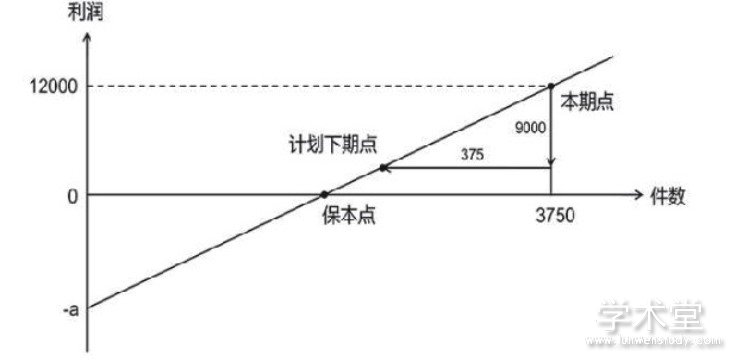

某厂只产销一种产品,本期的销售量为3750件,销售利润为12000元,该公司计划下期销售量减少10%,根据测算,销售量降低后,利润减少75%。假定p不变,b、a不变,求下期的保本销售量。

显然,直接问保本点的题目去计算边际贡献、贡献毛益过于浪费时间,奥林匹克数学的魅力就在这里体现,当然还是先需要搞清核心内容,即p,b,a不变化,意味着固定的成本部分不变,所以利润的变化完全来自于销售量的变化,那么解题的思路就可以引申到比例关系上,参考图1。

图1

脑海中就可以浮现这样的画面,单一品种所以是一次函数,销售量降低10%*3750=375件,利润降低75%*12000=9000元,75%:100%=3:4,那么375:多销售量=3:4,所以保本点到3750之间的距离就是375/3*4=500件,那么保本点就是3750-500=3250件,这些都是脑海中推理的过程,实际步骤就是3750-(3750*10%/3*4)=3250(件),这样再也不用担心忘记公式了。

很多人会认为上面的例题是单一品种,简单解法只是巧合,那么下面再来一道3个产品比例式的例题:

假设某厂生产A产品的售价20元/件,单位变动成本15元/件,B产品的售价10元/公斤,单位变动成本6元/公斤,C产品的售价5元/米,单位变动成本2元/米,总的固定成本为6270元,A、B、C三种产品销售比重为60%、30%、10%,求保本点。

同样的问题,只求保本点并不需要进行大量的公式计算,先搞清核心内容,销售比重并非销售量之比,因为各自的单位都不相同,所以销售比重是销售额之比,销售额之比是6:3:1,现在单件售价之比是20:10:5=4:2:1,要变成6:3:1,就是乘以1.5:1.5:1=3:3:2,所以销售量之比是3:3:2,再乘上单件利润3*5:3*4:2*3=15:12:6,那么保本点的C产量就是6270/(15+12+6)*2=380件,A、B则都是380/2*3=570件。

由此可见,无论之后问题的难度如何增加,有些题目变着花样考察单位变动成本变动、固定成本变动、售价变动等给保本点带来的变化,只要抓清保本点就是利润弥补固定成本的套路即可。

四、结语

管理会计的艺术在此,数字的魅力也在此。在日常的学习中,公式固然重要,但是适时的把握公式中的核心内容,然后将其运用在自己的解题方式里面,管理会计的独特思维艺术便能充分的显现出来。

参考文献

[1]李佳佳,贝淑华.产教融合视域下江苏省职业教育改革之思[J].大众文艺,2019,(17):230-231.

[2]王彬.大学生创新创业教育的发展情况及存在的问题[J].中国集体经济,2019,(04):158-159.

[3]赵庆建,丁胜.“双一流”与“新工科”背景下高校人才培养范式的变革与质量提升路径[J].江苏科技信息,2018,35(29):68-70.

[4]廖吉林,杨加猛.高校微课建设与应用问题研究——从教学管三个角度[J].物流工程与管理,2018,40(10):168-171.

[5]赵淑颖,刘子超,陈艾芳.高校网络思想政治教育创新性研究[J].中国多媒体与网络教学学报(上旬刊),2018,(07):49-51.

[6]丰琼英.变动成本法与完全成本法在企业管理会计中的应用问题研究[J].南方论刊,2018,(05):78-79+82.

[7]郝亭生.管理会计教学和应用中若干问题探讨[J].财会月刊,2008,(24):87-88.