第 3 章 A 汽车零部件公司存货管理现状

3.1 A 汽车零部件公司简介

3.1.1 公司基本情况

A汽车零部件公司是一家汽车空调系统开发商,它是由沈阳汽车空调厂和与美国D汽车系统公司共同合资组建的。A 汽车零部件公司自 1998 年成立就一直保持着惊人的零部件生产能力,据了解,其每年所生产的汽车空调系统多达 120 万套。注册资本为4,800 万美元。

A 汽车零部件公司从 1998 年 1 月起开始生产经营,主要从事制造油冷器、冷凝器、连接管、汽车空调组件、蒸发器等相关的汽车空调系统零部件。A 汽车零部件公司在国内及国外销售自己生产的产品并提供有关的售后服务与工程技术服务。目前,华晨宝马、上海通用、沈阳金杯、重庆五十铃等都是公司的主要客户。该公司生产的零部件包括管片式冷凝器、平行流式冷凝器、层叠式蒸发器等等。A 汽车零部件公司不但拥有一群专业能力强、工作经验丰富的工程技术人员,并且在产品开发以及质量检测,生产制造技术方面都得到 D 汽车系统公司的大力支持。公司拥有经国家权威机构认证的实验室和研发中心,实验室中各种先进仪器、设备一应俱全。公司的管理体系不但通过了国家质量体系,而且通过了三方认证的环境管理体系。公司将伴随中国汽车行业的发展,不断完善自己、积极开拓市场,努力为客户创造出具有世界先进一流水平的汽车空调系统。

展望未来,A 汽车零部件公司秉承“最优秀的零部件供应商”的经营理念、承诺为客户创造价值,给员工送温暖,让股东坐享收益,努力为社会奉献自我,并且还打出了争做业内最强的口号。

3.1.2 公司组织结构

A 汽车零部件公司是一个集汽车零部件生产、销售、研发于一体的多元化企业,其内部组织主要有财务部、人事行政部、采购部、工程部、物流部、营销部以及客满部等七个部门组成。组织结构如图 3.1 所示。

A 汽车零部件公司各部门职能分工如下:

财务部:该部门的日常工作就是核算与管理财务方面的事宜,包括对公司的经营行为、财务数据进行检查、稽核、审计等等。

人事行政部:该部门肩负着为企业输送人才、调配人才以及培养和打造人才的使命,可以说是整个企业的“大脑”.

采购部:负责公司年度采购计划编制及供应商的管理工作。

工程部:根据生产计划任务判断现场的生产故障,生产过程中的不合格品由工程部检测,以及其他维修工作。

物流部:负责管理公司主要的生产计划和物料的需求计划,以及第三方物流与物料的管理。

营销部:负责对外宣传公司的产品,推广市场并为公司提供市场战略、产品的回款业务与销售业务。

客满部:负责建立维护和运行公司的质量管理体系,检验产品工艺、制造过程、产品出厂流程、外协件和原材料的入口流程。

3.1.3 公司存货经营现状

(1)存货品种与构成情况

A 汽车零部件公司的存货主要分为四类,分别为:原材料、产成品、在制品和周转材料。公司的各种存货按取得时成本计价。这也被叫做实际成本,该成本包括了加工成本、采购成本、运输成本等等。A 汽车零部件公司为满足生产需求而构建了许多用于存放原材料、成品、半成品的仓库,其中,仅仅原材料就占了库存资源的 30%,可见其库存需求之旺盛。因此论文仅列出 A 汽车零部件公司部分存货的构成,如表 3.1所示。

(2)存货的会计核算方法

采用加权平均法的方式对已发出存货的实际成本进行核算,领用低值易耗品时进行一次性摊销。期末盘点完所有的存货之后,通过对比可变现净值和存货成本的方式提取或调整存货跌价准备。在实际生产和经营过程中,直接用于出售的商品存货,如库存商品、成品和材料,在计算其可变现净值的过程中,应该以上述存货估计值与销售费用、税费之差为准;如果存货和材料还需进行进一步加工的话,其可变现净值就等于生产产品的预期售价与生产总成本、费用和估计销售成本之差;如果存货最终要提供给合同签订方的话,则要以合同中约定的价格作为该商品的可变现净值,如果合同中给出的订购量少于实际存货量的话,则要以一般销售价格作为计算多出来部分的存货变现净值的依据。

在计提存货跌价准备时,需要对存货项目的性质进行系统地分析,做到准确计提。如果存货的单价不高,但存货较多时,存货跌价计提依据以其类别为准;若存货的用途比较广,而且在本行业内能很容易地找到其替代品,则不能与其他项目一起计提。

(3)与存货有关的报表项目

根据 A 汽车零部件公司财务报表可知,A 汽车零部件公司 2014 年的存货占总资产比为 30.90%,2013 年占比为 42.97%.存货在 2014 年的流动资产比重高达 78.27%.对于一个汽车零部件生产企业而言,这种比例是十分正常的,而且对 A 汽车零部件公司而言,存货极其重要。对于 A 汽车零部件公司而言,考虑到大部分客户的需求量比较大,因此其存货量一直维持在较高的水平,这对其存货管理水平提出了严峻的挑战,可以说,能否管理好这些存货,直接关系到了自身的存亡。

由表 3.2 可以发现 A 汽车零部件公司的主营业务成本年增长率为 331.32%,而存货比同期增长了近 130%,通过对 A 汽车零部件公司实际情况的了解,目前该公司处于重要的业务上升时期,其资产规模增速迅猛,业务收入的年增长率也高达 324.65%,在这样的前提下,主营业务的年增长率是可以接受的。存货的增长率一直低于主营业务成本的增长速度,前者比后者低了 110.22%,这反映了 A 汽车零部件公司的产品销售环节处理的很好,并没有出现大量的货物积压,所以在销售方面不存在任何问题,而且销售对 A 汽车零部件公司的存货管理也没有太大影响。

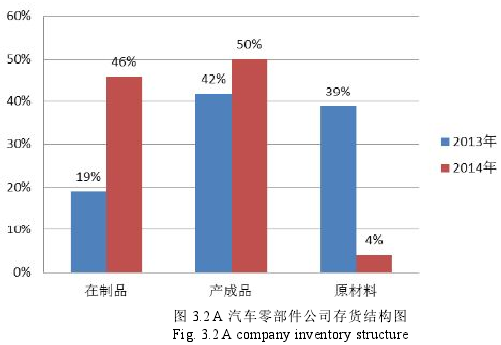

目前,A 汽车零部件公司的存货数量仍在不断增多,所以要深入剖析公司内部的存货结构,找出引起这种现象的主要问题,详细情况如图 3.2 所示。

由图 3.2 可以看出,2013 年的在制品占 19%.原材料占 39%,产成品占 42%.2014年的在制品占 46%,原材料占 3%,产成品占 50%.通过对比 2013 年和 2014 年的存货占比,我们可以看出 A 汽车零部件公司的原材料占比降低到 4%,产成品占比上升了8%,在制品占比增长了 27%,我们知道将原材料进行一定的加工后便成为产成品和在制品,如果此时有较高的市场需求,企业会结合实际情况去重新采购原材料,但是这里 4%的数据显然不符合常理,这种情况下会直接造成企业产品难以满足市场需求,所以作者推测很大可能是因为在采购环节出了较大问题。结合供应链理论,论文认为有必要针对 A 汽车零部件公司采购存货管理进行深入分析,从中找出问题。

(4)周转情况

A 汽车零部件公司的存货周转率 2014 年相比 2013 年由 3.17 加快到 4.53,周转天数由 91.78 缩短到 64.41 天,周转情况有所好转,这主要是因为 A 汽车零部件公司在2013 年度所接受到的订单要远远少于 2014 度的,尽管如此仍和最优秀的同行企业存在一定的差距,具体情况如表 3.3 所示。

通过表 3.3 可以看到,A 汽车零部件公司在 2013 年度的存货周转率为 3.17,而同行业最优存货周转率将近 9.1,相比而言 A 汽车零部件公司的存货周转率还需要进一步提升,进而反映出该公司的存货管理水平确实有待提高。