矿产资源作为国民经济重要资源,又由于矿产资源本身的特殊性,矿产资源产业与其他产业必然有着一些不同的特征: 矿产资源具有有用性、稀缺性、不可再生性,所以,矿产资源企业对于矿产资源的占有,使其具有了垄断地位; 矿产资源企业具有较高的风险性。

一方面,矿产资源行业带有一定的垄断性,有很高的进入壁垒,退出该行业又很不容易,因为沉没成本相当高。另一方面,矿产资源存在于地下,其分布、赋存状态、矿石品位、成分等因素复杂多变,即使通过详细勘探也不能完全了解其品质和规模。因而利用开采矿产资源的时候,需要不断的勘探、侦查,但是结果却是未知的,每一项巨大的投资都意味着风险性; 矿产资源行业需要很高的技术投入,首先,在开发矿产资源的时候,需要用先进的技术进行勘探、采掘; 其次,在利用矿产资源的时候,也要加大技术投入,这样才会提高矿产资源的利用效率,获得可持续发展; 矿产资源型产品有很长的生产周期,例如,石油的产能建设周期大概需要3 - 4 年的时间,铁矿石的产能建设周期也需要更长的周期,如此长的生产周期,大大制约了产品供给的灵活性。

总之,基于矿产资源型企业对于规模及技术要求的特点,其并购对于单个企业而言,获得了规模经济,降低成本,增强了该企业在行业中的竞争力。对整个行业而言,提高了行业集中程度,增强了在国际上的定价权,并提高了该行业在全球的竞争力。而且,并购之后,企业的规模扩大,实力增强,抗风险能力增强,技术投入会大大增加,提高资源的利用效率,降低资源的消耗,减少污染的排放,社会责任的履行也在提升。

基于以上分析,提出假设一: 矿产资源企业兼并重组后,从并购当年开始,企业的财务绩效即会上升。

由于小型的矿山企业不仅在产量方面低下,而且在产能方面也很落后,资源消耗程度高,污染严重,而且安全事故频发。然而,通过矿产资源企业的并购重组,小型的矿山企业消失,被兼并重组为大型矿山企业。这样的矿山企业资产庞大起来,实力强大起来,在环保方面的投资将大大增加,而且由于有能力采用更加先进的技术设备,资源利用效率提高了,环境污染减少。此外,伴随企业实力的增强,向国家上缴的税收增加,向社会的公益捐赠额也会提高,树立了良好的社会形象。

基于以上分析,提出假设二: 矿产资源企业兼并重组后,从并购当年开始,并购企业的环境效益在不断提升,社会效益也在不断提升。

四、实证分析

( 一) 研究设计

1. 数据来源及样本选取原则

本文在样本选取方面,以发生在 2007 - 2011 年的全国上市企业中的并购事件为参照样本。根据 Wind数据库提供的上市公司并购的数据资料,选取并购公司为矿产资源型企业的并购事件。这里的矿产资源型企业指属于石油行业、钢铁行业、煤炭行业、有色金属行业的企业。在样本选取时候还要遵循以下原则: 其一,发生在 2007 -2011 年的并购公司为矿产资源行业的上市公司; 其二,发生的并购事件在年报中予以公布; 其三,由于一个企业在这四年当中会发生大于一起并购事件,选取并购金额最大的一次为代表; 其四,选择的企业在并购前一年、并购当年、并购后两年未被兼并重组。按照以上原则总共选择了 40 个样本数据。

2. 研究方法

本文采用经营业绩对比研究法,即利用企业财务报表提供的财务指标与非财务指标对比企业在并购前后经营业绩,分析并购对企业经营业绩的影响。衡量企业财务效益的指标: 有部分学者选取很多财务指标建立评价体系,分析矿产资源企业并购绩效: 齐倩怡( 2012) 选择净资产收益率、主营业务利润率、资产负债率等七项财务指标与其他 24 项非财务指标,采用层次分析法分析松原市某石油公司的企业绩效。赵黎黎( 2011) 以 1998 - 2008 发生并购重组的大型钢铁企业为研究对象,选取销售净利率、净资产收益率、成本费用利润率等 13 个财务与非财务指标,建立因子分析模型分析并购绩效。也有学者选取个别财务指标,分析矿产资源企业并购前后经营业绩的变化: 原红旗和吴星宇( 1998) 以净资产收益率、每股盈余、投资收益占总利润的比重、资产负债率为会计指标分析重组当年的变化,发现前三个指标在上升,而最后一个指标下降。

李巍( 2009) 采用 EVA 绩效评价法分析 2003 -2005 年的并购事件,EVA 等于税后净营业利润减去全部资本成本后的净值,反映经济增加值。基于已有的研究可以看出,净资产收益率是最为广泛应用的会计指标,能充分反映股东对自有资本的利用效率与单位资产的获利能力,衡量公司的盈利能力,所以本文将采取净资产收益率这项会计指标进行分析企业的财务效益。

衡量企业环境效益的指标: 本文拟采用和讯网披露的上市公司社会责任报告中的环境治理得分,这项指标包括了环保投入金额、环保意识、环境管理体系认证、排污种类数、节约能源种类数等 5 项。衡量企业社会效益的指标: 本文拟采用和讯网披露的上市公司社会责任报告中的社会贡献价值得分,包括所得税占利润总额比、公益捐赠金额两项指标。

本文利用上海证券交易所、深圳证券交易所官网、国泰安数据库查询得到的所选择的 40 个企业的净资产收益率与总资产净利率的数值,对比并购当年与并购前后几年平均净资产收益率、平均总资产净利率,分析并购给企业带来的财务效益的变化。利用和讯网查询 40 家企业的环境治理得分、社会贡献价值得分,对比并购当年与并购前后几年平均环境治理得分、平均社会贡献价值得分,分别考察企业并购的环境效益、社会效益。

( 二) 实证分析

1. 矿产资源型企业并购的财务效益

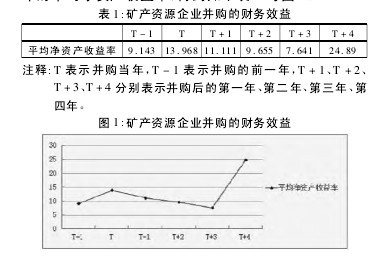

将上述 40 个并购样本根据上海证券交易所、深圳证券交易所、国泰安数据库提供的上市公司的财务数据,得到并购企业的净资产收益率,利用 Excel 表格最终得到 40 个并购企业在并购前一年与并购当年及后 4年的平均净资产收益率,得到如下表 1 与图 1。【表1.图1】

由上图可以看出,平均净资产收益率与平均总资产净利率曲线的形状基本一致,只是平均总资产净利率的变动幅度小于平均净资产收益率,通过二者基本可以得到这样的结论: 矿产资源企业并购后,并购企业在并购当年绩效明显上升,但是之后的三年呈现下降趋势,直到第四年,并购企业绩效开始上升。企业的绩效之所以会下降,可能是由于企业并购后需要一段时间的整合,在企业业务、资产、债务、股权、人员及管理制度等方面都需要重组。只有并购双方在各种资源方面融为一体实现有效的资源整合,才能发挥协同效应,提升企业的总体价值。