为了对不同的方法进行比较,分别用历史模拟法( HS) 以及改进的历史模拟法( HS_NEW) 对创业板指数计算 VaR.首先,样本区间为2010 年6 月1日 ~2014 年 6 月 30 日的收盘价。本文数据来自锐思数据库( www. resset. cn) ,总共 987 个收盘价。再对其计算对数收益率 rt= ln( pt) - ln( pt - 1) ,得到 986 个值。记为“样本收益率”,如图 1 所示。

1. 正态性检验。得到峰度为 3. 820232,偏度为 -0. 395232,J - B 检测值为 53. 31026,伴随概率为 0. 00000,说明样本收益率不呈正态分布。

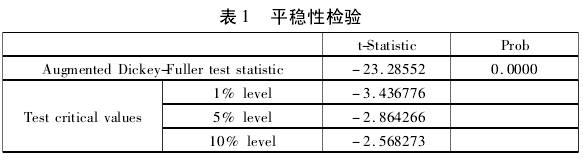

2. 平稳性检验。结果如表 1,说明在 99% 的置信度下,拒绝非平稳的原假设。

3. 自相关性分析。对样本收益率的 12 阶滞后量求自相关函数和偏自相关函数,得到表 2.由表 2 可知,样本收益率可视为不存在自相关。

4. 异方差检验。根据以上分析,样本收益率为平稳序列,且不存在自相关,所以建立如下主方差:

rt= β1rt - 1+ γ + μt( 4)。

对样本收益率分布进行 2、3、4、10 阶 LM 检验,在 0. 05 的置信度下,均拒绝了不存在 ARCH 效应的原假设,说明序列的残差存在 ARCH 效应。