����4. 3ϵͳ�������

����

����4.3. 1�ɱ�����ģ�͵����

����

����1����������Աȵijɱ�����ģʽ

����

����ʩ��ͼԤ���ʩ��Ԥ��ĶԱȹ�����Ŀ�ɱ�������Աȣ���Ҫ��һЩ��ģ��С����ҵ������Ŀ�����á�ʩ��ͼԤ������ҵ��ʩ��֮ǰ������Ŀͼֽ���е�һ�ֺ�ͬ��۵ļ��㣬ʩ��Ԥ����֮���������ʩ�������в�������ش�ʩ�ѵ�����������Ϣ������ͼ��ͼ4-8��ʾ����WBS�嵥�����ҵ�����֧���£���ҵ��ʩ��ǰ����ʩ��ͼֽ��������Ŀ����һ�κ�ͬ��۵�Ԥ�㣬���Դ�Ϊ�������ܿ���Ŀ��ʩ�������в�����ʵ�ʳɱ���

����ͬʱ������Ŀ������˵�������Դ�Ϊ������Ŀʩ�������к����Ķ�����гɱ��Ĺ������ڻ�������ԱȵĹ���ģʽ�£���ҵ�������Ϊģ������Ŀֻ��ͨ��ʩ��ͼԤ���ʩ��Ԥ��֮��IJ���������˽�������Ŀ��ӯ���������ͼ4-9��ʾ��

����

����2����������Աȵijɱ�����ģʽ

����

�����ڳɱ�����ģʽ�ϣ���˾����һ�������Աȼ�Ͷ��ɱ���Ŀ��ɱ���ʵ�ʳɱ����ֳɱ���Ա������������Ŀ�ijɱ���Ϣ�Ĺ�����Ͷ��ɱ����ǿ��ƺ�ȷ��������۵��ļ������Ǹ��ݳ�����ơ����㶨����ö���ָ������ϣ����㽨�蹤��ȫ�����á�Ŀ��ɱ���ָ��Ŀʩ��ǰ����Ŀ�ڲ����Ƶ�ʩ�����ɱ�����Ҫ������Ŀʩ�����������������˹��ѡ����Ϸѡ���е�ѵ���ط�����Ϣ��ʵ�ʳɱ���ָ����Ŀʩ�������и�����Ŀƽʱ��ʩ��ʱʵ�ʲ����ķ������γɵijɱ�������ͼ��ͼ4. 10��ʾ���ڷ��ÿ�Ŀ����ҵ�����֧���£���ҵ���ȶ����������Ŀ����Ͷ�����������Ͷ��������л��Ŀ��Ͷ��ɱ�����ʱ��Ͷ��ɱ��������е�һ�㡣����Ŀ�б����ҵ��ǩ����ͬ����������ͬǩ�������н�������ͬԤ�㣬ȷ����ͬԤ��֮����Ŀ���Ὣ��ֽÿ���´Ӷ��γ�ÿ���µĺ�ͬԤ����Ϣ������Ŀ��ʽʩ��֮ǰ���ܹ�˾����Ͷ��ɱ�Ϊ�������гɱ����Ӷ��γ���Ӧ��Ŀ��ɱ���ͬʱ����ÿ���µĺ�ͬԤ��������ÿ���µ�Ŀ��ɱ���ÿ���µ�Ŀ��ɱ������������������ģʽ�µĵڶ��㡣��Ŀ��ʵ��ʩ�����������������ˡ��ġ����������ñ�������ҵ��ʵ�ʳɱ�����Ŀ������Ŀ��ɱ�Ϊ���ݣ�������к����Ĺܿأ�֮����ҵ����ʵ�ʲ����ķ������γɵķ�����Ϣ���Դ�Ϊ�������гɱ�����Ӷ��γ�ʵ�ʳɱ�����Ͳ������������ģʽ�µĵ����㡣������������Ŀ�ӿ�ʼ����������˾��������������ɱ���ɶ�������Ŀ�ijɱ��ܿأ������ҵ�ijɱ�����Ч�ʡ���˾�ڻ��ڴ�ģʽ�����гɱ����������Ի�ý�Ϊ��ȷ���������ͼ����ͼ4. 11��ʾ����Ͷ��ɱ���Ŀ��ɱ�֮����ҵ������ҵ�ƻ�����Ŀ��ɱ���ʵ�ʳɱ�֮����γ���N�������ⲿ������ֱ�ӹ�ϵ������Ŀ��ӯ�����������ҵ��ʵ��������Ͷ��ɱ���ʵ�ʳɱ�֮��IJ������������ݵ��ջ����ۣ���˾���ԶԸ����ݽ���ϵͳ�������ھ�ø�Ϊ����������ɱ���Ϣ��

����3������“����Ա�”�ijɱ�����ģʽ

����

��������“����Ա�”�ijɱ�����ģʽ�ǶԻ�������Աȵijɱ�����ģʽ�����䣬������ԱȵĻ��������������γɱ���Ԥ��Աȡ���ν�����γɱ���ָ��ҵ�������ֹ�˾�����һ�������ȡ�㣬�����ֹ�˾�ڽ��гɱ���ʱ���뿼���ڴ�����������½��гɱ�������������£���ȡ�ijɱ�����Ϣ��Ϊ���γɱ�����������ͼ��ͼ4. 12��ʾ��������ԱȲ�ͬ��ʹ��“����Ա�”�����гɱ�����ʱ����WBS�嵥�⡢���ÿ�Ŀ����ҵ����Ȼ������ݵ�֧���£�Ͷ��ɱ�һ����Ϊ��ͬ����������֧�֣�ͬʱ��������ҵ���γɱ���Ԥ�㡣���γɱ����γ�Ϊ֮���Ŀ��ɱ��ļ����ṩ�����ݶԱȣ�Ϊ��ҵ��Ч�Ŀ�����������Ŀ��Ŀ��ɱ���Ԥ�㡣

������ҵ��“����Ա�”�ijɱ�����ģʽ�£�������Ļ�ȡ�Ͻ����������ʵ�ʵ�������ͼ4. 13��ʾ��������Ա��³ɱ�����ģʽ��ȣ���Ŀʵ�����������γɱ���Ŀ��ɱ�֮���������Ŀ�ƻ�������Ŀ��ɱ���ʵ�ʳɱ�ֱ�Ӳ�������Ŀ�ڿؼƻ�����ɾ����������Ķ����γɱ���Ŀ��ɱ�֮���Ԥ��ƻ��������������������ҵ������������ҵ�Dz�������Աȡ�����ԱȻ���“����Ա�”�����гɱ�������������ģʽ�µijɱ����ݹ鼯��Ҫ�������ճ������в������ĵ�Ϊ�����������ڽ��гɱ�����غ���ʱ���Ἧ����ص���Ŀ��Ϣ��������Ϣ��������Ϣ��һϵ����ص���Ϣ�ĵ���Ȼ��������������Ŀ�����ճɱ�������

����4. 3. 2ϵͳ��������

����

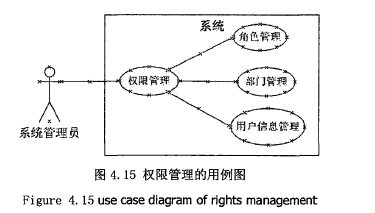

����1��Ȩ������1��

����

����Ȩ�����IJ�������ϵͳ����Ա����Ҫ�������š�������ɫ�����û���Ϣ[�ȡ�

�������磬��˾��������سɱ������漰���������Ա����ʱϵͳ����Ա����Ҫ�Ը���Ա�Ĺ����������ã�����������Ա�����IJ��š�������ɫ�ȡ�

����

����2��Ͷ��ɱ�������2��

����

����Ͷ��ɱ������漰��Ͷ����ϢԱ���������˺�Ͷ����������ɫ��Ա��Ͷ����ϢԱ������Ŀ��Ϣ�ĵǼǺ���Ϣ����������������ɲ�����������Ҫ�������˺��̵�������ã�Ͷ�������Ҫ��ɶ�������Ŀ��Ͷ����Ǽǣ��Ӷ��γ�Ͷ��ɱ�������һ����Ͷ��ɱ��Ĺ��������磬�����վ������ XX��Ŀ��Ͷ����Ϣ����ϢԱ����������ɶԸ���Ŀ�����Ϣ���еǼǵ����Ǽ����֮�����������ĸ��ݸ���Ŀ�������ķֹ�˾����פ������ָ����Ӧ�IJ������壬֮������ָ���IJ�����ɶ�������ĿͶ��ɱ��IJ�����Ŀ����֮����ϢԱ������Ҫ�����������Ϣ���еǼDz��Ը���Ŀ���й������Ӷ������Ŀ����Ͷ��ɱ��Ĺ�����

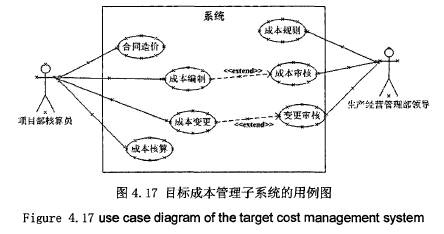

����3��Ŀ��ɱ�������3��

����

����Ŀ��ɱ������漰����Ŀ������Ա��������Ӫ�������쵼�����ɫ����Ŀ������Ա�ڸý���ɳɱ�����ĵǼǡ���ͬ��۵Ǽǡ��ɱ����ƺͱ����������ɳɱ���������������Ӫ�������쵼������Ŀ��ʼʱ֪���ɱ���������ص�ҵ������������磬XX��ĿĿǰ���б꣬�ѽ���ʩ���Σ�����������������ԱӦ�ø���ʵ������ƶ���һ�ݳɱ�����֮������Ŀ��Ա���Э�������Ա���к�ͬ��ۼ�Ŀ��ɱ��A���Ʋ���������������Ӫ��������ˣ���ͨ�������Ŀ��ɱ��ı��ƣ�����������У���Ŀ��ɱ����Ʋ����ʿɶ�����б�������ͬʱ��������ڷ��ú���֮����ɳɱ����������

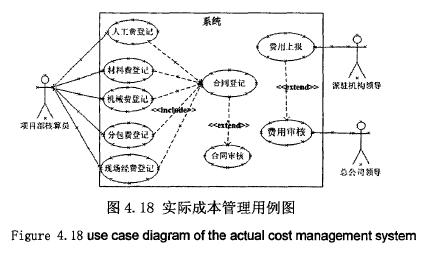

����4��ʵ�ʳɱ�����

����

����ʵ�ʳɱ������漰����Ŀ����ɫ����פ������ֹ�˾��ɫ���ܹ�˾��ɫ�����û�����Ŀ����ɫ��Ҫ�Ǹ�����Ŀ��ʩ��������ʵ�ʲ����ķ�����Ϣ������ϵͳ�ĵǼ����ʵ�ʳɱ������ĵ�һ������פ������ɫ��Ҫ�Ƕ�ÿ����������ʵ�ʵķ��ý��з��õĺ��㲢���ܹ�˾�ϱ������ķ��á��ܹ�˾��ɫ��Ҫ��ɶ��ϱ���ķ�����Ϣ������ˣ����µ�ʵ�ʳɱ���������ͨ��֮���γɡ����磬XX��Ŀ��ʩ�������б��²������ˡ��ġ����ȷ��ã���Ŀ����ԱС�½������ճ��ķ��õǼǣ���פ�ṹ��ظ���������ĩ�����˷��ú��㲢�ϱ�����ʱС�����Ǽǵķ�����Ϣ������Ϊ���ϱ���С�¿���Я��ֽ����Ϣ���ܹ�˾���гɱ��ı��������ܹ�˾�����Աͨ����С�����Ǽǵķ�����Ϣʱ������С��������Ŀ����ʵ�ʳɱ�Ҳ����֮��������4��

����

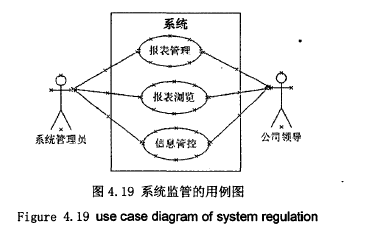

����5��ϵͳ��ܡ�5��

����

����ϵͳ����漰��ϵͳ����Ա���ܹ�˾������쵼�����漰����ģ����Ҫ�DZ����Ĺ���ģ��������Ϣ�ļ�ܡ�ϵͳ����Ա��������Ҫ��ȷ���ܹ�˾������쵼�����е�Ȩ�ޣ���ͬ�ı�����Ϣ���ڲ�ͬ���쵼��˵���в�ͬ��Ȩ�ޣ�ͬһ����ҲҪ�����쵼���ڵĹ�˾��֯�ܹ�������Ӧ�IJ�ѯ��Σ�ͬʱϵͳ����ԱҲҪ��������쵼�ļ��Ȩ�ޡ������ܹ�˾���쵼��˵��Ҫ����ճ������IJ鿴��ϵͳ�ļ�ܡ�

�������磬��ʵ�ʳɱ������У�����������̨�˵���Ϣʱ������ϵͳ���õ�Ȩ�ޣ��ܹ�˾���쵼���Բ鿴�ܹ�˾��������Ŀ���µķ�����Ϣ����פ�������Բ鿴����פ������������Ŀ���µķ�����Ϣ����Ŀ����Աֻ�ܲ鿴����Ŀ�����µķ�����Ϣ��

����4. 3. 3ϵͳ����ģ�͡�6��

����

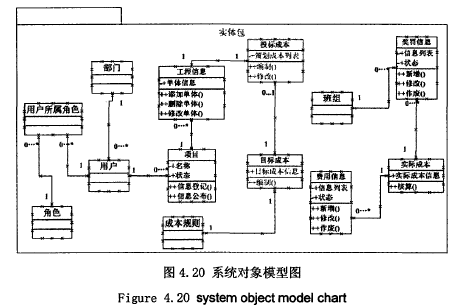

����ϵͳ�Ķ���ģ����Ҫ������ʵ��������ְ���ҵ��������ݷ��ʰ���������֮��Ĺ�ϵ��ʵ�����ϵͳʵ��ʱ���������ϸ������ṹ��ͼ4.16��ʾ��

����ϸ�����ʵ���������չʾ�˳ɱ��������漰�����û�����ɫ����Ŀ��������Ϣ��֮��Ĺ�ϵ��һ�������ж���û���ͬʱÿ���û��ֿ��ԶԶ����Ŀ���еǼǺ���Ϣ�����������ɱ�������Ͷ��ɱ���ʼ��һ�����̵������һ��Ͷ��ɱ���Ͷ��ɱ�����Ŀ��ɱ��ṩ����������֮���Ƕ��һ�Ĺ�ϵ���ɱ�������Ŀ��ɱ�������һ��һ�Ĺ�ϵ��ÿ�����̵�Ŀ��ɱ����������Լ��ijɱ������ƶȣ�ʵ�ʳɱ�‘��������ʩ�������еĽ�����Ϣ�ͷ�����Ϣ�����ڷְ���˵������������йأ�һ����������ж�ν��������߹���һ�Զ�Ĺ�ϵ��

����4. 4������

����

����������Ҫ����Ŀ�ɱ�����������ϵͳ�ķ�������ƣ�������ɱ�Ϊ����������������˼��Ϊ���ߣ�������������Ŀ�ɱ�����ϵͳ�Ĺ��ܼܹ�ͼ������������ص�ϵͳ���̺�ҵ�����̡�ͬʱ����ʾ�ijɱ�����ҵ��Ϊ���ݣ��ֱ������Աȡ�����ԱȺ�“����Ա�”���ֶԱȷ�ʽ�Գɱ�����ģʽ�����˷�����ƣ�����ϵͳ����ض���ģ�ͽ�������ơ�