�����ڶ��� �������о���չ

����2.1 �����⼨Ч�����о�����

������ҵ��Ч������ָ�����˳�ѧԭ��������ͳ�Ʒ�����ѡȡijЩ�ض���ָ�꣬��ѭһ���ı��ͳ�����ҵ��һ����Ӫ�ڼ��ڵľ�ӪЧ���Լ���Ӫ��ҵ������ǡ�������ۣ��Ӷ��ﵽ����ҵ��ѧ��������Ч�ල��Ŀ�ġ���ҵҵ�����۾����ش���ʵ���壬һֱ����ҵ���ѧ���ע�����о����а�����ʷ���ɹ�ʮ�ַḻ��

����ͨ���Թ�������ҵ��Ч��������������Ͻ����������ɣ�������ҵ��Ч�����о�����ͬ���ɽ�����о����·�Ϊ�������棺��ҵ��Ч����һ���о����ض���ҵ��ҵ��Ч�����о������⣬��������ҵ��Ч����ָ���ڲ�ͬʱ�ڲ��ص㲻ͬ�����ֳ����ԵĽ��ԡ�

����2.1.1 ������ҵ��Ч�����о�����

����1891 �꣬��������ѧ��̩�մ����˿�ѧ�������ۣ���־����ҵ�����˿�ѧ������ʱ�����Ӷ������˴���������ѧ�߶���ҵ�ľ�Ӫ������Чչ����ϸ�¶���������о�����1��������ҵ��Ч����һ���о�Lee��Kwak��Han��1995����ϲ���ͷDz���Ч��ָ�꣬��������ε���ҵ��Ч����ģ�ͣ������ҵ�ڲ����ⲿ��ʩ�������ҵ��Ӫ��Ч[3]��

����Asbjorn Rolstadas��1998����ΪӦ�ô�Ч�ʡ�ЧӦ�������������ʡ�Ա����������������������ӯ�������߸�����������ҵ��Ч�������ۣ����������˰����������̡�֧�Ź����Լ���չ�������������ҵ��Ч����ģ��[4]��

����Juan Jose��Alfaro Saiz��2007���о�����ŷ����Ŀ�����µ���ҵ���缨Ч����ϵͳ������ҵ��Ч���۵Ĺ��̺ͷ����������꾡�ķ���[5]��

����W.wen��Y.H.Chen��C.Chen��2008���ӳ�ծ����������ȶ��ԡ���ӪЧ�ʺ�ӯ�������ĸ����潨������֪ʶΪ��������ҵ��Ч����ϵͳ�������������������һϵ�в���ָ��ͷDz���ָ����ȫ��������ҵ��Ч����ͨ����η�������Ӧ�ü����˼�Ч�������������ص�Ӱ�죻�����о�����������ҵ��Ч����ϵͳ�����ҵ��Ӫ�����Ľ���[6]��

����Secme a��Bayrakdarog lu��Kahraman��2009������ģ����η������������������������ʲ������ʡ��ʱ�������ӯ���������г��ݶ�������Ե��߸�����������������ҵ���еľ�Ӫ��Ч�����˺��������ۣ��о�����������ҵ���������IJ������Dz���Ч�����зDz���Ч[7]��

����Fang-Mei Tseng��Yu-Jing Chiu��Ja-Shen Chen��2009���� Irfan Ertugrul��NilsenKarakas_oglu��2009���ֱ��������ά�� 16 ������ָ���Լ��Dz���ָ�����ҵ��Ч����ģ�ͣ�ǰ�߽�������ҵ��Ч����ģ�������ά�Ȱ���������Ч������Ч����������������������Ӧ����ϵ�����߽�������ҵ��Ч����ģ�������ά�Ȱ��������Ա��ʡ�����ܸ˱��ʡ���Ա��ʡ�ӯ���������ʺ���������[8]��

����Tan WenAn��Shen Weiminh��Zhao Jianmin��2007����Ϊ��ҵ��Ч���۹��̿��Է�Ϊ�ɱ��������ҵ�������֣���ҵ�������̿��Էֳɻ������Դ�����ֽ�����������������������Ϣ��������ʱ�䡢�������ɱ���Ч�ʵ��߸���ת����������ҵ��̬�������۵Ĺ�ʽ[9]��

����Gianpaolo lazzolino��Domenico Laise��Laura Marraro��2012��ͨ��������ͳ�ļ�Ч���۷������ڴ˻���֮�����������۷��������������̽�����о����о���������ļ�Ч���۷�������ҵ��������߶Ծ��ߵı������ͳһʱ�Ǻ��ʵ�[10]��

����Franceschini��Galetto��Turina��2013���������ƽ��Ʒֿ��IJ��˿͡���Ӫ�����Լ�ѧϰ�ͳɳ��ĸ�����������ҵ��Ч�������ۣ�����ƽ��Ʒֿ����ĸ�����ѡȡָ�겢������ָ�����۵ľ����Ƕ���ҵ��Ч���۷�����һ���³���[11]��

����F.Medel-Gonzalez��2013������ƽ��Ʒֿ���˼�룬�����˰�������ά�� 18������ָ�����ҵ��Ч���ۼ�����������������ά����ָ���á��ɳ�������ᣬ�������������ļ�������ѡȡ���ĸ�����������ʵ֤�о�[12]��

������2�������ض���ҵ��ҵ��Ч�����о�

����C.-M. Feng��R.-T. Wang��2000��������ò������ָ�깹������ģ�ͣ�ͨ����ɫ�����ȷ�ɸѡ�������ָ�꣬������ TOPSIS ������ָ�껮�ֵȼ������������������ģ�Ͷ�̨����Ҫ���չ�˾������ʵ֤�о�[13]��

����Bassioni��Price��Hassan��2005������ר�ҷ�̸���Ͱ����о����������˽�����ҵ��ҵ��Ч���۵ĸ����Կ�ܣ��о��������쵼������ս�ԡ�������Դ���������չ�������Ӧ�̹�������ҵ�Ļ���������Ӱ����ҵ��Ч����Ҫ����[14]��Zhao Xin��Wang Ting��Zheng Yuan��2012���������Լ�ֵ����Ϊ���ĵ�����ҹ���ҵ���еļ�Ч������ϵ������ϵ������ֵ�����������ʲ���ȫ�ԡ������Ա��ʡ��ɳ�����չ�����˿ͷ���ˮƽ������棻����������Ҵ������У������й��������С��й��������С��й�ũҵ���С��������кͻ������У�2010 ��ľ�Ӫ���ݶ�������������ָ����ϵ������ʵ֤�о����о�����������������ָ����ϵ�ܹ���Ч��ӳ��ҵ����ʵ�ʾ�Ӫ��Ч[15]��

����Wang Qian��Hao Wei��2012�����ò�η�������ģ�����۷�������һ������5 ��ά�� 26 ��ָ�����ҵ��Ч�ۺ�����ģ�Ͳ������й�������ҵ��Ӫ���ݶ��������ʵ֤�������о�������ҵӦ�ü�ǿ�Դ�����������ģ�����Լ����Ч�������[16]��

����Torkamani��2012��������һ����������ָ��ͷDz���ָ�����ҵ��ȥ����ǰ��δ�����в�ȵ���ҵ��Ч����ģ�ͣ���ģ����Ҫ���ں�����ҵ�Ŀɳ�����չ����������ҵ�����뼨Ч����ʵ��Ч���з���[17]��

����Chien-Liang Lin��Hai-Lin Tan��2013���������ݰ��編�������������������˶�̨���������ܲ��ż�Ч���۵�ϵͳ���о�������֯��Ա��ϵ����֯��Ч֮���������ع�ϵ[18]��

����Hsin-Pin Fu��Jia-Ruey Ou��2013��������ɷַ����������ݰ��編�������һ���µ���ҵ��Ч�����۷���������˼�Ч���ݵĿ������Ժ;����ƶ�����Ч�ԣ��ڴ˻���֮������̨����Դ�ٽ���Ŀ�����ݶԴ˷���������ʵ֤���飬��������Դ��Ŀ�ľ�Ӫ��Ч���о��������ۺ�ʹ�����ɷַ����������ݰ��編�ȵ���ʹ�����ݰ����ܸ���Ч������Դ��Ŀ�ľ�Ӫ��Ч[19]��

����Zohdi��Marjani��Najafabadi��Alvani��Dalvand��2012��������һ���������ݰ����������ҵ��Ч���۷������ò���������ʮ��������Ͷ�ʹ�˾�ľ�Ӫ��Ч��������ʮ���ҹ�˾��������������[20]��

����H.-H. Liu��2013���������ݰ��編���������ݰ��編�Լ��˹����������ַ����ֱ��̨�� 29 �Ұ뵼����ҵ��Ӫ��Ч���������ۣ��о������ڲ�ͬ���۷����£���ҵ��Ч���۽���нϴ���죬����ɳ���������Ӱ����ҵ��Ч���۵�һ����Ҫά��[21]��L.Tao��2013���������ݰ��編����Ȼģ�����෨�� 32 ���������н��м�Ч�����������ͽ��������۽�����о�������Ŀ������Ӫ֮�����Ӧ�ԣ��Ӷ��ó������о�Ӫ�����ƺ�����[22]��

������3��������ҵ��Ч����ʱ�ڻ���

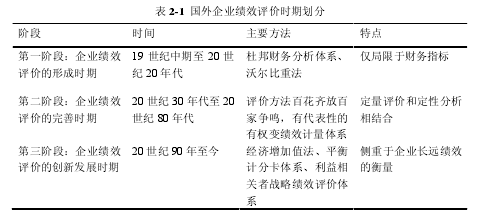

����������ҵ��Ч���۾�����һ�ٶ����̽��������ÿ������Ҫʹ�÷��������ص㲻ͬ�����Խ�������ҵ��Ч���ۻ���Ϊ�����Σ�����ҵ��Ч���۵��γ�ʱ�ڡ�����ʱ���Լ����·�չʱ��[23]��������� 2-1 ��ʾ��

����

����2.1.2 ������ҵ��Ч�о�����

������1��������ҵ��Ч����һ���о�

�������ڶ����е���ҵ��Ч���۷�����ģ�ʹ��ڵ�ȱ�ݽ��з����������������ù������۽�����ҵ��Ч����ģ�ͣ��Ƕ���ҵ��Ч����ģ�͵�һ���³��ԣ����нϴ�Ĵ����ԣ����Ǹ�ģ�͵���Ч�Ի��д�ʵ֤����[24]��

�����ž飬���̽��ڷ�����֪ʶ����ҵ���ص���������Ӿ�����������Թ�����֪ʶ����ҵ���弨Ч������ϵ��������������������ϵ�� 10 ��֪ʶ����ҵʵ�ʾ�Ӫ��Ч������ʵ֤�о�[25]��

������ȡ 10 ���ڻ���������֤ȯ���������еĹ�˾һЩ����ָ�����ݣ�����ɺͲܼѴ���ҵ�������������ڳ�ծ���������ڳ�ծ��������Ӫ�����ͳɳ�����������湹����ҵ��Ч������ϵ���������ӷ���������ҵ�ۺϼ�Ч���к��������ۣ��о�����ͨ������ϵ�������ҵ��Ч��������й�˾�ڹ����ϵı��ֻ���������Ӷ���֤�˸ü�Ч������ϵ����Ч��[26]��һ����˵�Ӳ���ͷDz��������潨����ҵ��Ӫ��Ч����ָ����ϵ��Ϊ������ȫ�棬�������ΰ����Ӣѡȡ�� 19 ��������ҵ����Ч״������ծ����״�����ʲ���Ӫ״������չ����״���ͷDz���Ч��ָ�꣬����ģ���ۺ����۷��������й�˾��Ӫ״��������ʵ֤�о����о�����ģ���ۺ����۷��ܹ�����ҵ��Ч�Ľ�����Ч����[27]��

������ΰ���������ҵӯ������״������ծ����״����Ӫ������״�����ɳ�����״�����ֽ�����״�������������Ӧ��һ�� 27 ������ָ�깹����ҵ��Ч����ָ����ϵģ�ͣ������������ɷַ������ͻ�ɫ�����ȷ��Ը�����ָ����ϵģ�͵�Ӧ�ý���������[28]��

�����������ɷַ����;����������������֣Զǿ������ѡȡ��Ӱ����ҵ��Ч������ָ�꣬��ij��ҵ��ʵ�ʾ�Ӫ��Ч������ʵ֤�о����о��������ɷַ����;�������ܹ���ЧӦ������ҵ��Ч��������[29]��

�����ⴺƽ���������Ա��˲�η�������ELECIRE- ���۷������Ϲ��������۷��Լ��������������ҵ��Ч���۽����Ӱ�죬�����ڶԱȽ������Ľ�������ۺ�����[30]��

������2�������ض���ҵ��ҵ��Ч�����о�

������Ұ�������ڶ�ú̿��ҵ��Ч�����о���״���з���֮���������ú̿��ҵ��Ч���۵�ģ��������ģ�ͣ����Ǹ�ģ�͵���Ч���д���һ��ʵ֤����[31]��

�������ݿ����Դ��ҵ�������ԣ��ű��Ѻ������������ݰ��編���ҹ� 19 �ҿ����Դ��ҵ���й�˾��Ӫ��Ч������ʵ֤�о�������������ҵ��Ч����ҵ��ģ����ҵ��������֮�������ԣ��о�������ҵ��Ч����ҵ��ģ����أ�����ҵ��Ч����ҵ������������أ������о���������������Դ�������Դ��ҵ��Ч�����Ľ���[32]��

��������ҹ�����������ҵ�ľ�Ӫ��Ч���ۣ����κ��γɹ�����һ��������������ά�� 22 ������ָ�����ҵ��Ч������ϵģ�ͣ�������ά����ָ��ҵӯ����������ծ��������չ�������ֽ����������ʱ��ṹ�Լ�Ͷ���������������棻����ʹ�����ݰ��編��ͨ��ѡȡ 21 �����й�˾������Ϊ������������������ҵ��Ч����ģ�ͽ�����ʵ֤���飬�о���������ģ���ܹ���Ч��������������ҵ�ľ�Ӫ��Ч[33]��

�������ƽ��Ʒֿ��Ϳ���ѧ���ۣ������¼�����칹����һ����Է��ز���ҵ�ļ�Ч����ָ����ϵģ�ͣ�����������ij���ز���ҵΪ�����Ը�ģ�͵ļ�������Լ����������������������о���������������ҵ��Ч������ϵģ���ܹ���ӳƽ��Ʒֿ����ĸ�ά�ȣ��Է��ز���ҵ���ۺϼ�Ч������Ч���۲�Ϊ��ҵ�ľ�Ӫ���������ṩ�ο�[34]��

�����������ݰ��編���합�����ȹ�����������˾�ľ�Ӫ��Ч����ָ����ϵ���о����ҹ��������й�˾�ľ�Ӫ��Ч��ͨ���� 2010 ���ʲ���ģ��������Ԫ������е�������˾���м�Ч�������о��ó��ҹ��������й�˾��Ӫ��Ч���岻�ֹۣ����������Ч�ʺͽ����ʵ����ʲ�����[35]��

������ҵ��Ч����Ӧ�ý�϶��Է����Ͷ������������档����������������ף��÷�������ҵӯ����������ծ������Ӫ�����������������Լ���̬�г�ռ�������ȷ��湹����“�Ĵ��ݲ�”��ͷ��ҵ�ļ�Ч����ָ����ϵ����������һʳƷ����˾Ϊ����������������ҵ��Ч����ָ����ϵ����ʵ֤�о�[36]��

����������ֵ�������ս����˰���Ͷ�������桢ӯ����������ծ������Ӫ���������ʱ��ṹ���ά�ȵĽ���ҵ��ҵ��Ч������ϵ������ 2008 ���ʮ��ҽ���ҵ���й�˾�ľ�Ӫ�ۺϼ�Ч���������ۣ��о�������ֵ���ܹ���ЧӦ������ҵ��Ч������[37]��

�����������������Чϵ�������õ���ҵ��Ч�����У���ϸ�����������ù��̣���������ij������˾ 2006 ��� 2007 ���������Ϊ�����Թ���ϵ����Ӧ������ҵ��Ч�����۽�����ʵ֤����[38]��

�������������ҵ�ļ�Ч���ۣ������ء�����������ר���о���������һ��������ҵ�ۺϼ�Ч������ϵģ�ͣ�����ѡȡ�ض���������ҵʵ�ʾ�Ӫ���ݶ���������ģ�͵���Ч�Խ����˼��飻�о����������������ҵ�ۺϼ�Ч������������ģ�Ϳ���Ϊ������ҵ�ľ�Ӫ�����������ṩһЩ�ο��Ͱ���[39]��

������3��������ҵ��Ч����ʱ�ڻ���

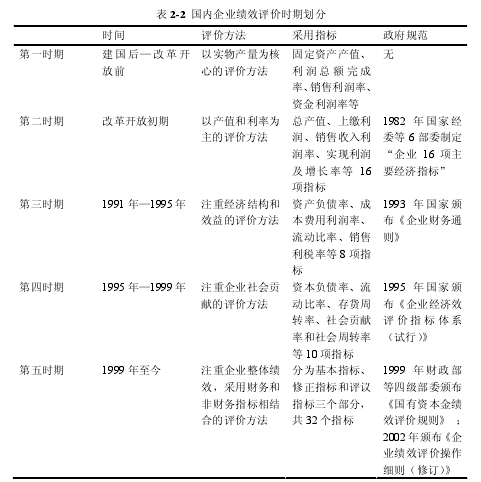

����������ҵ��Ч���۵��о��������ҹ��������Ƶı�Ǩ�Լ�������ҵ�ĸĸչ�����ϸĽ��ģ����������ҵ���ҵ��Ч���۲���������ͬ������ҹ���ҵ��Ч�����ǹ���Ϊ��ǿ������ҵ�����Ϳ��ơ�������ҵʵ������Ŀ�Ķ���ȡ�ļƻ�������ʩ[40]�������ҹ�������̨��һЩ�����ҵ��Ч����ָ�����ļ������Խ��ҹ���ҵ��Ч���ۻ���Ϊ�� 2-2 ����ʾ�������[41]��

����

����2.1.3 ������ҵ��Ч�о�����

�����Թ������μ�Ч�о��������й��ɺ��������֣������о�����ͬ���ɴ��·�Ϊ�������ࣺ

������1�������η��꼨Ч�о�

���������ġ����ٻԡ�����[42]ͨ���Ծ�Ӫָ��Ȩ�ص�ȷ���������ۺ�����ģ�ͣ�̽�������η��꾭Ӫ��Ч���ۺ����۷�����л��������Ⱥ��[43]�о����ҹ����η����г���Ч�ı仯��ԭ����ҵ�ص㡢��ҵ�ṹ����ҵ��������ҵ�ⲿ�����ȷ�������������������ͺ�[44]�����η��꼨Ч���۴�“��”��������ʶ��ǿ�����η��꼨Ч����ֻ�к�Ա���ĸ�����Ҫ��������չ����Э������һ�£����ܷ��ӳ�Ӧ�еij�Ч���ž���[45]�����η���ļ�Ч�������������������о������췼[46]�ڶԹ����ҹ����η��꼨Ч������ϵ����ϵͳ��˼��������ҵս��Ŀ�ꡢ����ɹ���Ч����Ա����ѡ��Ա����������Ч�ƻ�����Ч��������Ч����뷴����̸�ȾŸ�ģ��ϵͳ����2���������缨Ч���о���

���������缨Ч���о������ڶԼ�Ч��ԭ���̽�֣��Ż�[47]�Ⱥ���֣��[48]����Ϊ�����缨Ч���¹����������IJ�Ȩ���ԣ����[49]���Ӱ�������缨Ч�ĸ����������г���������Ч�ԣ�ͨ���ƶȸĸ��γɳ����Ч���г���������������������г���Ч�ĸ���;�������[50]������ϼ[51]��������[52]���ڲ�ҵ��֯�����е� SCP���г��ṹ—�г���Ϊ—�г���Ч����ʽ�о����������г���Ч���ҵ���ж�֮��Ĺ�ϵ�����ó��˲�ҵ���жȵĽ�����������г���Ч��ɲ���Ӱ��Ľ��ۡ�����һЩѧ�߶������Ч�ض������������缨Ч������̽��������������������[53]��������������������۷����긻ƽ[54]�Ȼ�����Ȩ���������ҹ����������Ч����ָ����ϵ������[55]�������Լ�Ȩ���ͶŰ���������Ͼ�16 �ҳ����������������ʵ֤������

������3�����������й�˾��Ч���о�

����������[56]���ҹ����������й�˾����·���µIJ������м�ЧУ�飬�ó���Ŀǰ�ҹ��������й�˾����·���IJ�����ЧҪ���ڻ��·���Ľ��ۣ���ϼ[57]�о��ҹ��������й�˾��Ȩ�ṹ��Ӫ��Ч��ʵ֤�����з����������й�˾��Ȩ�ṹ�;�Ӫ��Ч����������أ��Ӷ�Ϊ����������ҵ�����ṩ�ο������ྩ������[58]���� DEA ���ҹ�����������ҵ��Ӫ��Ч�������ۣ����������˾������Ч�ʡ�����Ч�ʡ���ģЧ�ʼ���ģЧ��״������������ҵ�ķ�չ������飻����[59]�����й��������й�˾�ľ����������о��ʱ��ṹ�빫˾��Ч������ԣ��沨�ͺ���÷[60]������Ȩ TOPSIS �����������й�˾��Ч�������ۣ����ݼ��������������й�˾�ļ�Ч�������������Ž�ɽ���¿�[61]���������й�˾��Ȩ���øĸHЧ������ʵ֤�о���Ҧ����[62]̽�����ҹ��������й�˾��Ӫ��Ч���⣬�����һЩ����������й�˾��Ӫ��Ч���ѵĶԲߣ�������[63]

��н������ƶ����о���ɽ���μ�������˾��Ч��������һ���Լ�Ч������Ŀ�ġ�������ԭ��Ͳ���������������ۺ�ʵ֤���ϵķ���������ɽ���μ��Ź�˾н�������ϵ�ͼ�Ч��������״���ˣ����������Ӧ����취��

��������������Ŀǰ����������ҵ��Ч���о����Ƚ��٣������ϲ�������̽�ַ�����о���ʵ֤�о��༯���ڶ��������й�˾�ķ������������缨Ч���о���ȻҲ������һЩ������ij��ԣ�ȡ����һ���Ľ�չ�����Ƕ������缨Ч�Ķ���������ʵ֤�о����Ƚ��ټ���

����2.2 ���ü�Ч������ϵ����

����������ҵ��Ч������ϵ���о�һֱ���ȵ㣬����ҵ���ѧ�����̽�����γ��˶�����ҵ��Ч������ϵ����Ϊ�������ҵ��Ч������Ҫ�����֣��ֱ����ֶ�������ϵ��EVA ������ϵ��ƽ��Ʒֿ����ҹ������ʱ���Ч������ϵ��

����2.2.1 �ֶ�������ϵ

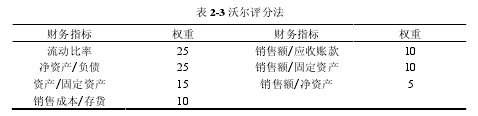

�����ֶ����ַ���Wall scoring������ҵ������������ý���IJ����ۺϷ���������

��������ѧ������ɽ��·�ֶ�(Alexander Wall�����ֶ����ַ�������֮һ������ 1928�����ġ�����������о����͡��������ʷ��������������������ָ���ĸ������ѡ�����������ʡ���Ȩ���ʡ��̶��ʲ����ʡ������ת�ʡ�Ӧ���˿���ת�ʡ��̶��ʲ���ת�ʡ���Ȩ�ʱ�����������Ȩ�棩��ת�ʵ� 7 �������������Թ�ϵ������������ֱ�����������������еı��أ����� 2-3�����ܺ�Ϊ 100��Ȼ��ȷ�������ʣ�����ʵ�ʱ�����Ƚϣ�����ÿ��ָ��ĵ÷֣�������������[64]��

��

�����ֶ����ַ�����ҵ��Ч�����в������۷����������ý�Ϊ�㷺�ͳ���ķ���֮һ������Ҫ�ص������ü�ָ�������������ƶ���ҵ����Ч���������۵ķ�չ�о��л������塣�����ֶ����ַ���ȱ��Ҳʮ�����ԡ����ȣ��ֶ����ַ����������� 7 ��ָ���Ƿ��ܹ�������ȫ��ط�ӳ������ҵ����״���д�֤������Σ�7 ��ָ��֮��ı��ط����й�������֮�Ӳ���ָ��֮���������д������������ʵ��Ӧ���У���ijһ��ָ�����ݴ��������쳣ʱ����Խ�������ش�Ӱ�죬������۽������ƫ��ʵ�ʡ�

����2.2.2 ��������ֵ������ϵ

������������ֵ��EVA��Economic ValueAdded����������ѧ�� Stewart �������������������˼��˼����ѯ��˾ע�Ტʵʩ���Ծ�������ֵ����Ϊ�����IJ������ϵͳ�������Ƽ����������ƶȣ�����������ǣ�һ����ҵֻ�������ʱ����泬��Ϊ��ø�������Ͷ����ʱ���ȫ���ɱ�ʱ����Ϊ�ɶ�������ֵ����֮�����ʾ��ҵ������ֵ��ʧ��������Ϊ�㣬˵����ҵ�������������ծȨ�˺�Ͷ����Ԥ�ڻ�õ�����[65]��

������������ֵ������ϵ���ɾ�������ֵ�ĸ��չ���ģ��봫ͳ����ҵ��Ч������ϵ��ȣ���������ֵ������ϵ�������ŵ㣺��1��EVA ����������ҵ��Чʱ��˰������Ŀ۳����в���������ծȨ�ɱ�������Ҳ�����˹�ȨͶ�ʳɱ�����ʹ�ü��������ӽ���ҵ��ʵ����������ҵ��ֵ��IJ������Ŀ����һ�£���2��EVA ����������ҵ�ij�Զ��չ��Ҫ���Ƚ��о��뿪����������Դ��ѵ���������Ŀ��֧���ͷ��������ʱ�����Ȼ�����Ժ����������������̯���������ڵ���ֱ�ӿۼ��Ļ�ƴ�������������������ӳ�˲���������������ҵ��Ϊ�����������ڼ�Ч������ԭ��[66]��Ȼ������������ֵ������ϵ�ľ�����Ҳ���ݺ��ӣ�������˵�����¼��㣺���ȣ�EVA �Ǵӹɶ��ĽǶ���������ҵ��ҵ�����ܹ���Ч�غ���Ϊ�ɶ�����Ƹ��������������������Ҫ������ӳ���Ӷ�����ʵ�ֶ���ҵ��Ч��ȫ���ۺ����ۣ���Σ����ܽ�����Ӷ�价���µ���ҵҵ���������⣬��Ŀǰ�����ҵ�����ٵĻ������渴�ӺͶ������������Ļ����� EVA ϵͳ��ʵʩ����һЩ�ϰ������ʱ��ɱ��ļ������⣬��Ȼ����ͨ���ʱ��ʲ�����ģ��Ϊ�ʱ��ɱ��ṩ���ۿ�ܣ���ʵ����ȷ��ʮ�����ѣ����� EVA ʱ�ĵ������⣬EVA�Ķ���֮�����������Դ�ͳ�Ļ�Ʊ����е����ݽ�����һϵ�еĵ��������ֵ��������������Ϣʧ��������Ҫ�����ã���������Ŀ��� 160 ������������EVA ������Ѷȣ�Ӱ���˾�������ֵ�����ƹ�Ӧ��[67]��

����2.2.3 ƽ��Ʒֿ���ϵ

����ƽ��Ʒֿ���ϵ��������ѧ�߿�������ŵ���� 20 ���� 90 ���������ģ���һ������ϢΪ����������ҵս�Եĸ߶ȶ�ά��ƽ��������ҵ��Ч��ϵͳ���������˿͡��ڲ�Ӫ�ˡ�ѧϰ�ͳɳ��ĸ����棬ϣ����ҵʵ�ֳ���Ŀ�������Ŀ��ƽ�⡢�ⲿ���ڲ�Ŀ��ƽ�⡢����ͷDz���Ŀ��ƽ�⡣

����ƽ��Ƿֿ����ŵ��ǣ���1��ǿ���˼�Ч��������ҵս��֮��Ľ��ܹ�ϵ���������һ�����ָ������ϵ����ʾ��ѧϰ��ɳ������ҵ�����������������������ҵ�ڲ�ս�Թ����������������Ļ�������ҵͨ���������������Ϊ�ͻ��ṩ����ļ�ֵ���ͻ����������ҵ���õIJ���Ч�棻��2��ǿ��ָ���ȷ���������������ָ��ͷDz�����ָ�겢��ǿ���˶ԷDz�����ָ��Ĺ�������Ϊ������ָ���ǽ����ָ�꣬����Щ�Dz�����ָ���Ǿ��������ָ�������ָ��[68]��

����ƽ��Ʒֿ���ȱ����Ҫ��������ʵ��Ӧ�õ��Ѷȴ��������¼������棺��1��ƽ��Ƿֿ�Ҫ���ս�Թ����ĽǶȶ���ҵ����ҵ�����ۣ�Ҫ����ҵ������ȷ����֯ս�ԣ��������Լ�Ա�����й�ͨ��ִ��ս�Թ�������������Ը�����ƽ��Ƿֿ���ϵ�ڴ������ҵ�к��ѳɹ����ã���2��ƽ��Ʒֿ���ϵ������������Ҫ���ս�Ե���������⣬��Ҫ��Ѹ���ָ��ֽÿ�����ţ���ָ��ķֽ⡢��ʵ�Լ�������ݵ��ռ���ͳ�ƴ����Ĺ������൱��3��ƽ��Ʒֿ���ϵ�������IJ���ָ����������������Dz���ָ���е�ѧϰ�ͳɳ�����ָ�������IJ����ԱȽϲ��ʹ����Ҳ���н�ǿ������ɫ�ʣ���4��Ȩ�ط������ѣ�ƽ��Ʒֿ�����Ҫ��Բ��˿͡��ڲ�Ӫ�ˡ�ѧϰ�ͳɳ��ĸ��������Ȩ�ط��䣬��Ҫ��������ĸ��������һ����ָ�����Ȩ�ط���[69]��

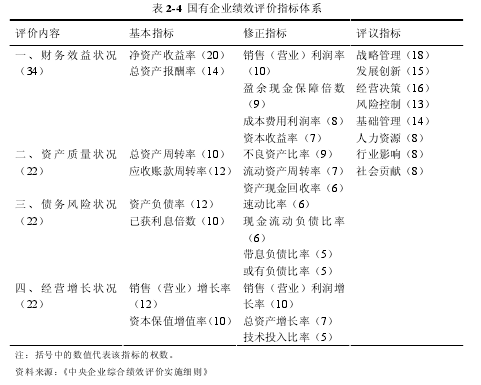

����2.2.4 �ҹ������ʱ���Ч������ϵ1999 ���ҹ������������ܾ�óί�����Ϸ����ˡ������ʱ���Ч���۹��͡���ҵ��Ч���۲���ϸ������ 2002 ��ԡ���ҵ��Ч���۲���ϸ�������������ơ�2006 �� 10 �¹����ʲ������칫���ֽ�һ���ƶ��ˡ�������ҵ�ۺϼ�Ч����ʵʩϸ�������ľ���ָ�꼰��Ȩ����� 2-4������ҳ����ʾ��

���������ʱ���Ч������ϵ���з���������ָ�꼰��Ȩ����ȷ���������ŵ㣬���Ǵ���һЩ����֮��[70]�������У���1����������ϵ��Ϊ�����ʱ��߶Թ����ʱ�����й��������۶������ģ��Էǹ�����ҵҵ�����۵���Ч���д���֤����2��ָ�꼰��Ȩ�ع涨�̰壬�������㲻ͬ��ҵ�Ͳ�ͬ�����µ���ҵ��Ч����Ҫ��3��δ�ܽ���ҵҵ���뾭Ӫ��ҵ���������֡�

����