3.物种演化阈值界限对生态系统功能效率的影响。目前的研究者关于生态阈值界限对生态系统功能的影响主要基于两个假说进行了深入分析与研究。

其一,冗余种假说。该假说认为,生态系统中不同物种在环境的影响下,会接近或者远离阈值的区域或者阈值点。当远离阈值点时,表现为系统效率的低下,物种冗余程度较高,物种演化程度受到限制;当物种正常进化,无限接近于该阈值且最终超出阈值范围时,一些物种的存在会受到影响,甚至灭亡。但是依据达尔文进化论的观点,系统出现轻微冗余反倒更有利于物种优化。

其二,铆钉假说。该假说认为,每个物种都类似于飞机系统的零件,零件偶尔缺失不会影响系统的正常运行,系统也不会发生突变,但是随着缺失数量的增加,系统会突然崩溃或者发生本质变化,此时的阈值点为系统缺失程度的界定。

以上两种假说都关注了系统发生变化的区域和点,但是相关学者认为,目前的研究更加注重区域生态系统的演变特征,对于阈值区域还难以获得精确值。

生态阈值的深入研究对环境审计的内容、框架、审计方法的选择有基础性影响,按照生态系统阈值区域或者物种阈值点,实现其在环境审计构建、发展和演化方面的积极作用,有助于维护地区生态的安全、稳定。

(二)基于生态阈值的环境审计理论依据探索

现有的生态阈值理论从自然生态系统的角度对物种的复杂度的保持性进行了分析和判别,但是,现有的社会系统和生态系统互相影响,人的主观能动性能够在观测、监管环境方面起到维护和保持的重要作用。自然系统的阈值不仅是一种被动的物种演化的区域,更是可持续发展主动调整和维持的一种依据。作为监督和反映环境的重要工具,环境审计不但兼顾着社会经济利益帕累托改善的重任,更应考虑保持生态系统的良性演化。因此,遵循自然环境生态阈值理论,同时考虑企业产业安排,并进行两者的合理统筹规划,成为建立环境审计理论的依据。

1.生态阈值的社会化衍生对环境审计发展的影响。前已述及,生态多样化系统中个体物种存在着点阈值,群体物种之间在共同作用下存在着阈值区域,同时,适度冗余种假说和铆钉假说说明了生态系统处于一个适度超阈值区间能够促进系统的健康发展。人类社会在逐步繁荣的过程中,会不断自主改变自然环境的阈值界限。

生态阈值的社会化拓展要求人类在实施自身计划前,观测和探索自然界系统较适合的运行轨迹,限于人类认知的不完全性,以及利益追求的有限理性的锚定惯性,环境审计在建立其概念基础、工作内容和审计实施方法等研究体系时,应寻求环境部门的帮助,了解本区域生态系统的合理轨迹和阈值范围,再结合审计工作的基本程序,建立符合生态系统健康发展的阈值标准,制定适合区域社会经济和自然环境特点的环境审计政策法规和具有一定参照价值的内部审计规范。将生态阈值的范围从自然系统引入社会经济发展体系,使得人类在社会经济发展中更为充分地考虑经济活动对自然生态系统的影响,更加主动地掌控自然环境在人类社会发展中的演化规律,实现自然环境和人文社会的和谐发展。

2.稳定匹配理论在环境审计优化执行中的启示作用。生态阈值理论的提出和拓展为环境审计的发展提供了基础条件,实现环境审计的优化执行,则需要考虑自然系统和人文社会之间的协调和均衡问题。现有的环境审计研究中,执行程序的设计和安排往往不够匹配,规范化程序只适合宏观方面的政策发布,具体程序的实施必须有针对性。为了获得局部最佳的审计效果,必须按照自然环境和区域社会经济发展的特点,结合审计方法,制定保护和维持自然环境和社会经济均衡发展的审计评价体系和措施。稳定匹配理论认为,事物之间按照恰当的博弈规则,总能找到匹配的路径,这种均衡的思想为环境审计的设计、执行和评价提供了有益启示。根据不同区域的自然环境特征和社会经济发展水平,在进行具体项目的审计时,可以找到适合的路径。稳定匹配理论的合理使用使利益双方在达成合作意向的情况下,通过对自然阈值的共同认知,形成环境审计实施的一致意见,最终提高了环境审计质量,揭示出真实的环境审计信息。

三、环境审计在生态阈值约束下对种群影响的数理分析

上述对环境审计的约束条件和实现路径的描述,旨在说明环境审计能够在维护环境的可持续发展方面起到有益的补充作用,实现人类经济发展和环境控制目标。由于环境审计涉及自然环境状态和人为的控制,因此在进行优化控制时,两者产生的收益和成本都应综合反映。

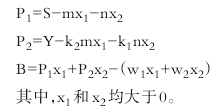

假设自然阈值状态的初始单位值为S,环境审计优化的初始单位值为Y,P1为单位自然系统毛增长,P2为环境审计单位毛增长。系统中不同种群会因为其他种群的入侵而出现容量的相互制约,不同种类的种群增长都会造成整体种群的数量下降。为了简便起见,假设系统中有两个种群。

1.研究假定和变量定义。①系统的两个种群中,种群A数量为x1,种群B数量为x2.②自然情况下,种群A增长1个单位,种群B减少m单位;种群B增长1个单位,则种群A减少n单位。假定环境审计能够根据阈值的情况,通过和其他部门的配合,种群A和B都会降低减少的比例,假设减少的比例分别为k1和k2.③假定为降低种群减少的数量,自然维护成本和环境审计控制成本分别为w1和w2,净收益为B.④上述自然系统为区域生态系统,且人类系统也属于区域生态系统的一部分。

2.研究模型设置和分析。根据上述研究假定,本文认为,可以将考虑了自然生态阈值的环境审计优化过程看成区域生态系统利益最大化问题,为此设置以下模型:

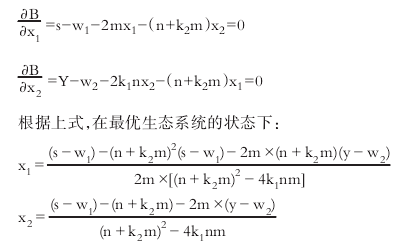

对上述公式进行最优化求导,分别得出以下导数式:

依据二阶导数最大值测试,以上为该生态系统的最大值。因此,生态阈值约束下,考虑了环境审计控制的最佳种群形式是存在的。这说明在一定阈值情况下,环境审计的控制能够实现区域内种群变化的最优状态。

上述模型显示,在互为限制的情况下,不同种群的数量和规模均受到初始资源系统和另一个种群数量增加的影响,同时,自然系统和初始审计系统均会产生一定的维护成本。上述模型中,种群A和种群B的增长均会在一个阈值范围内受到人为系统的干预。由此可见,在测定了区域系统的生态阈值后,社会制度能够通过契约缔结和遵守,维护符合自然发展规律的生态系统。

四、基于生态阈值的环境审计策略建议

前述模型表明,考虑了生态阈值后,环境审计在区域生态系统控制中有优化作用。为了达到上述优化目标,必须从环境审计的内涵界定、内容设计和方法选择等方面进行全方位的策略优化。

(一)环境审计的内涵优化建议

和前述的研究内涵不同,本文认为,环境审计必须兼顾环境的可持续发展、企业社会责任与经济利益相结合的原则。在对环境审计进行界定时,首先,应从国家的宏观层面对区域范围内的环境问题进行全面分析,以获得区域环境的生态阈值,并在此基础上,制定环境审计的基础目标和指导意见;然后,在国家政策的基础上,结合区域环境的实际情况,设定区域环境的控制重点,如治理水资源或者是空气质量的改善等,并通过产业发展和转型状况,制定地区合规性环境审计的主要目标和绩效环境审计的主要方向等;最后,按照企业自身的特点和隶属关系,确认企业进行外部审计和内部审计的重点,交由不同部门和主体分别完成,并建立目标责任制,以督促区域目标的实现。